9月市场回顾

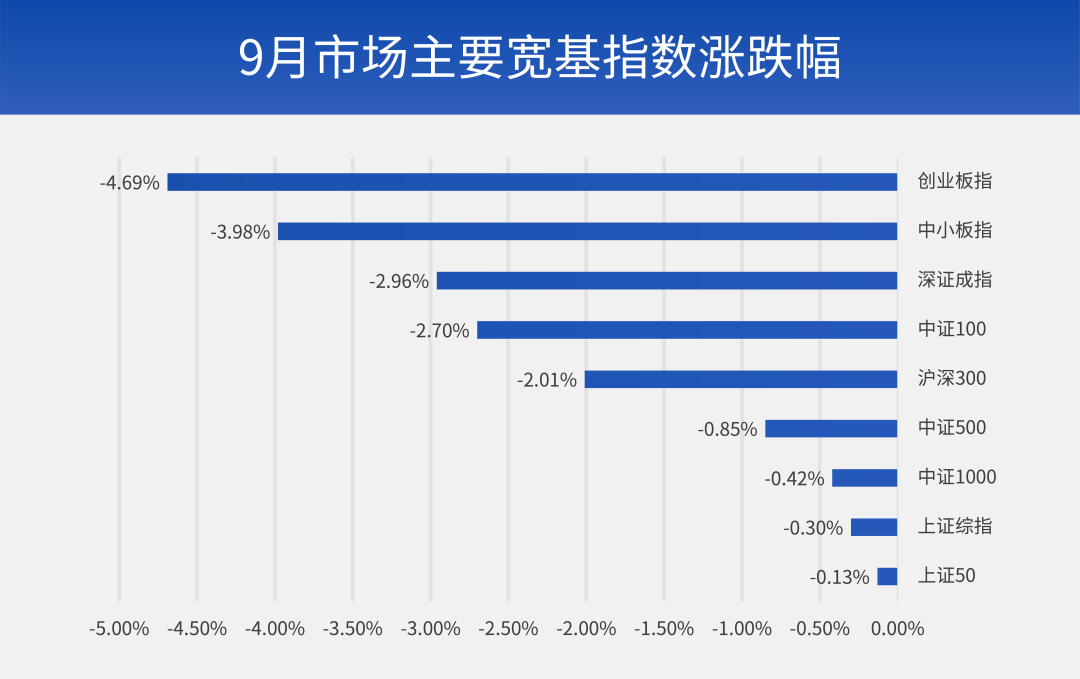

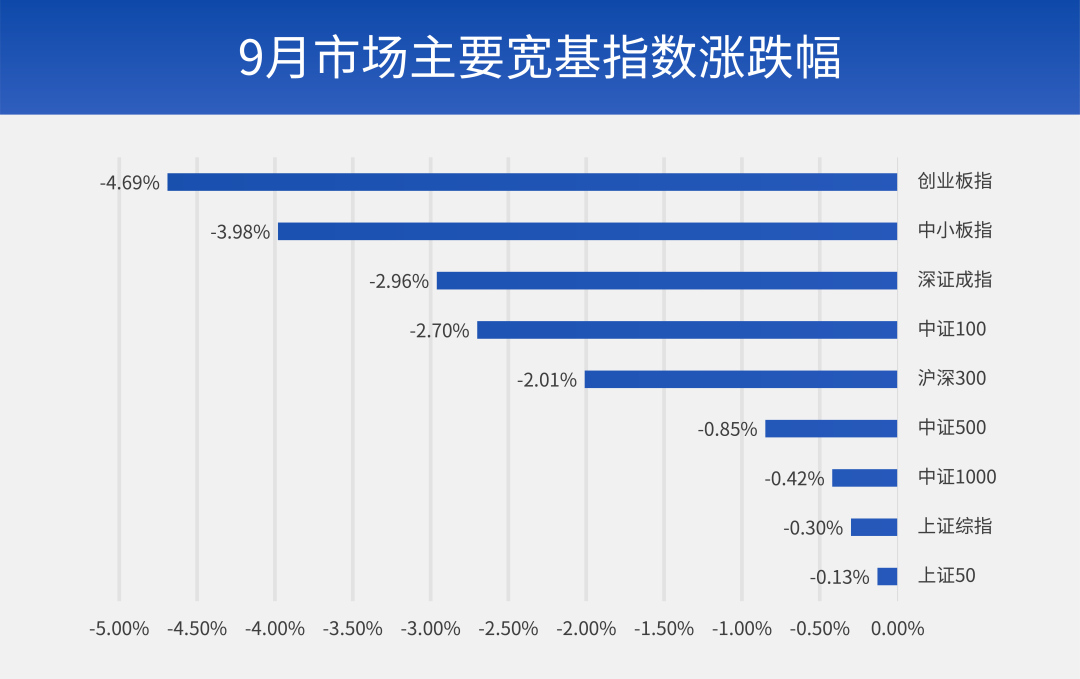

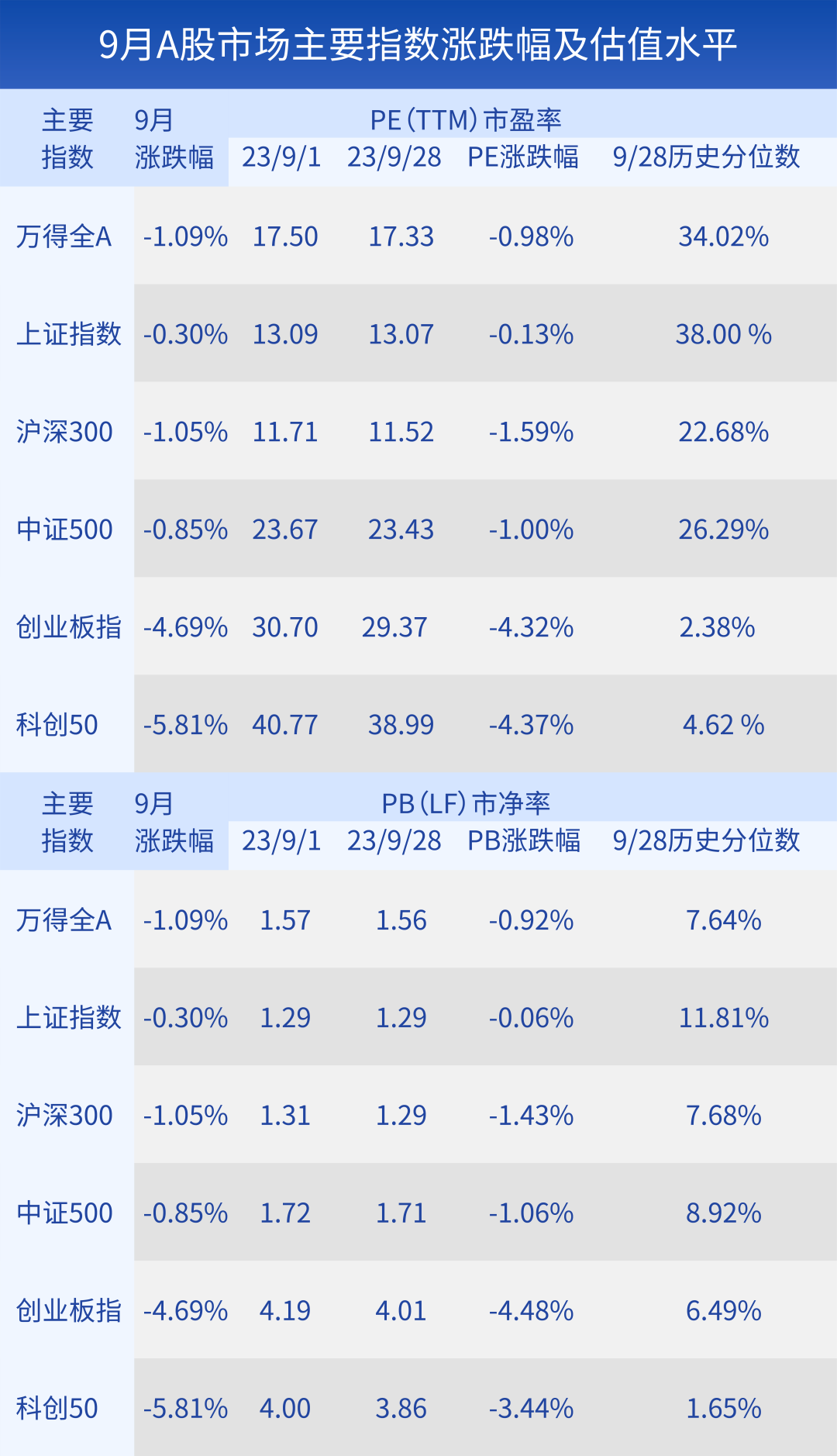

9月A股宽基指数普跌,但跌幅相比8月有所收敛,成长股跌幅较深。9月价值风格为主的上证50(-0.13%)、上证综指(-0.30%)在宽基指数中相对抗跌,成长风格为主的创业板指(-4.69%)、深证成指(-2.96%)跌幅居前。

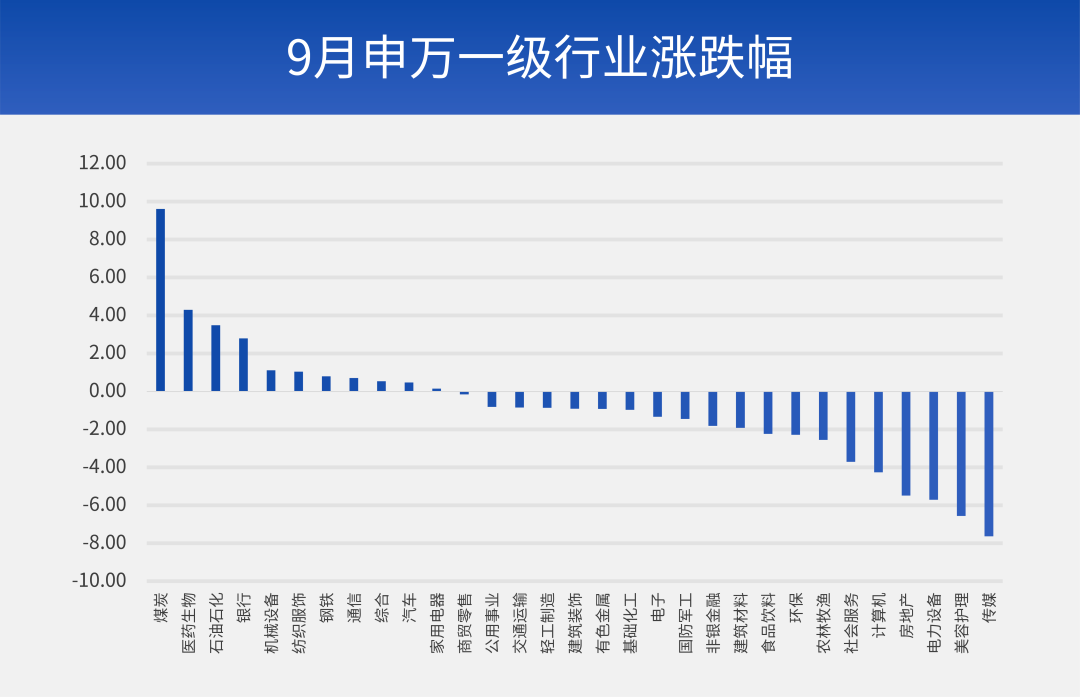

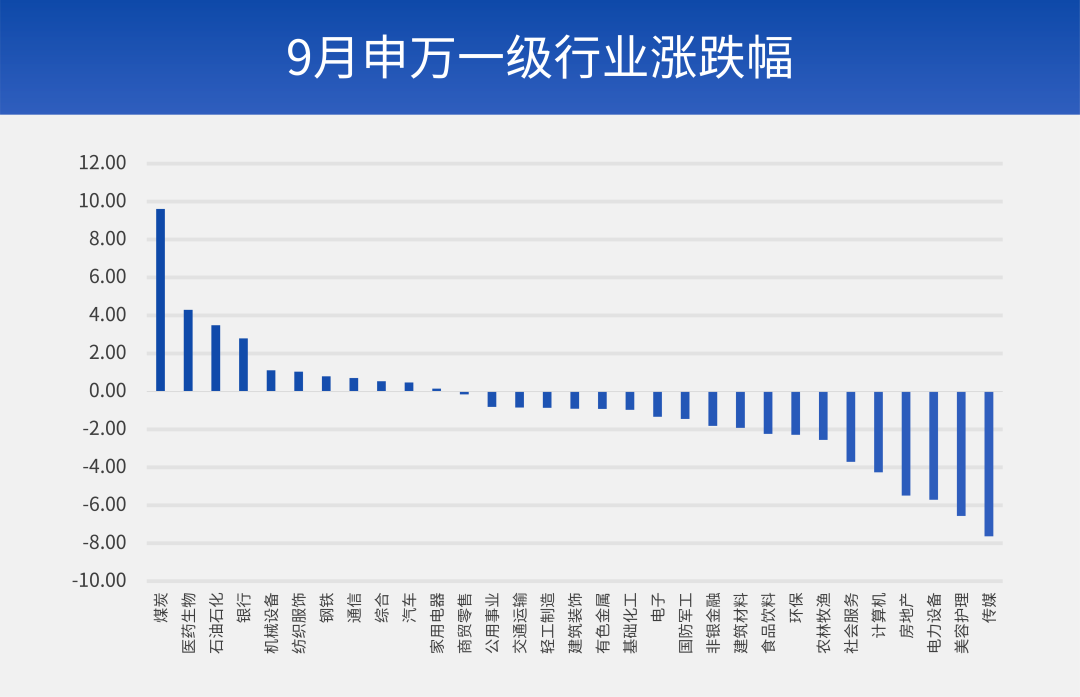

行业表现来看,9月顺周期相对占优,成长股表现弱势。9月表现亮眼的行业为煤炭、石油石化、银行、机械等顺周期品种,传媒、电力设备、计算机等科技制造行业跌幅居前,消费表现分化,外需加持的品种表现占优,如纺服、汽车、家电等。

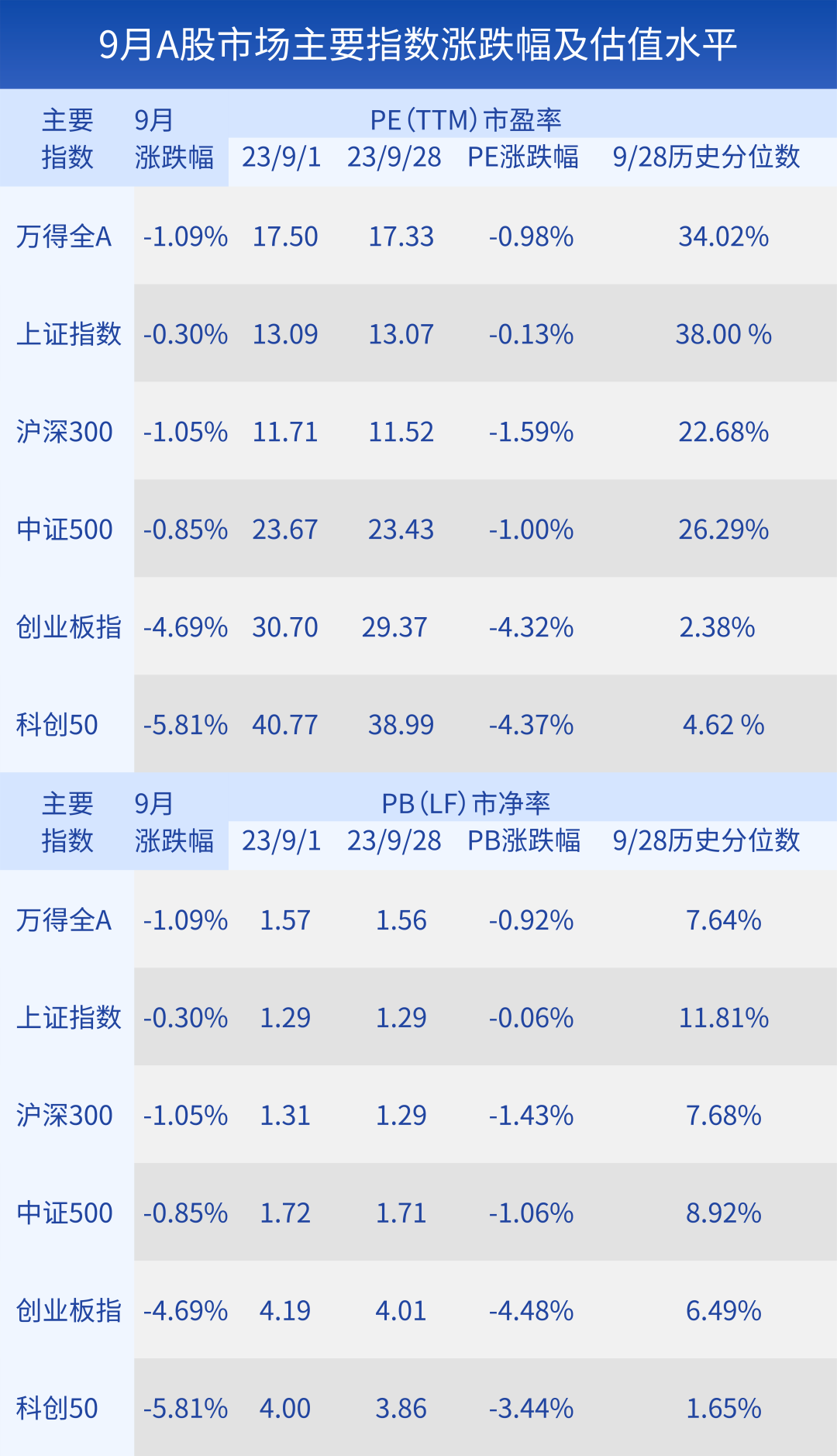

数据来源:Wind,截至2023.09.28,市场有风险,投资需谨慎。指数业绩不构成对基金业绩表现的任何承诺和保证。

数据来源:Wind,截至2023.09.28,市场有风险,投资需谨慎。指数业绩不构成对基金业绩表现的任何承诺和保证。

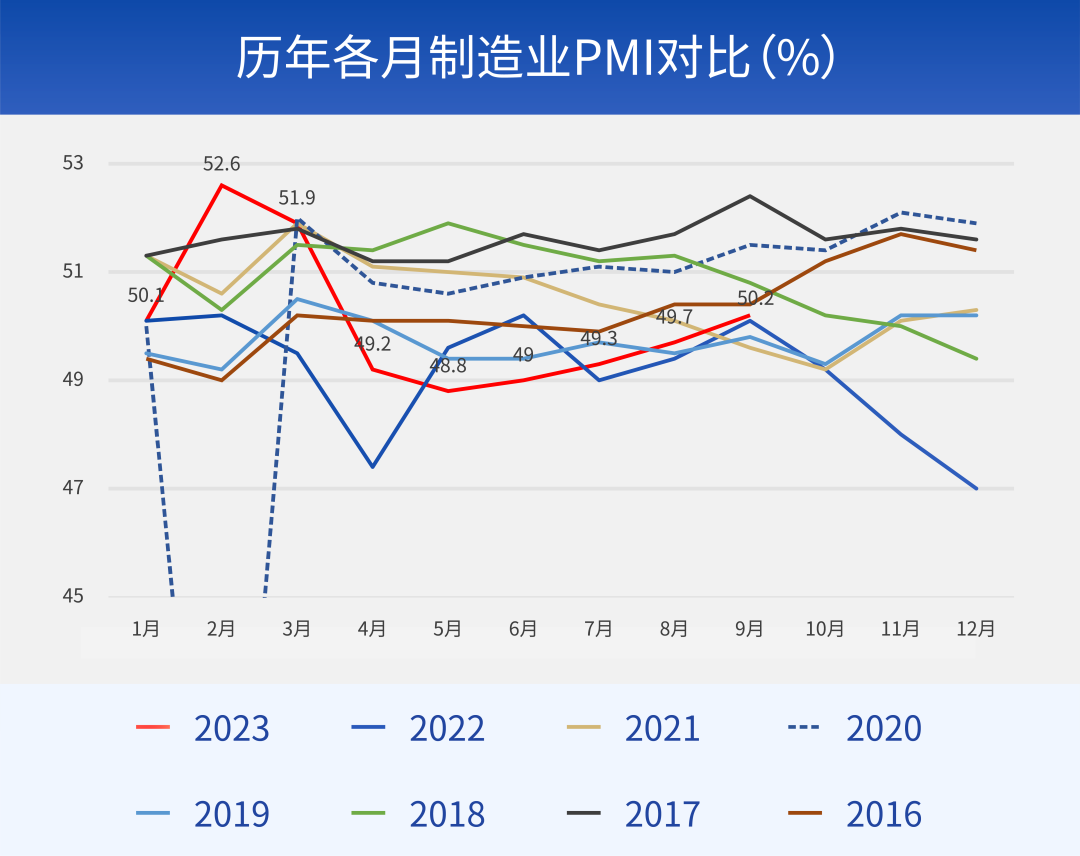

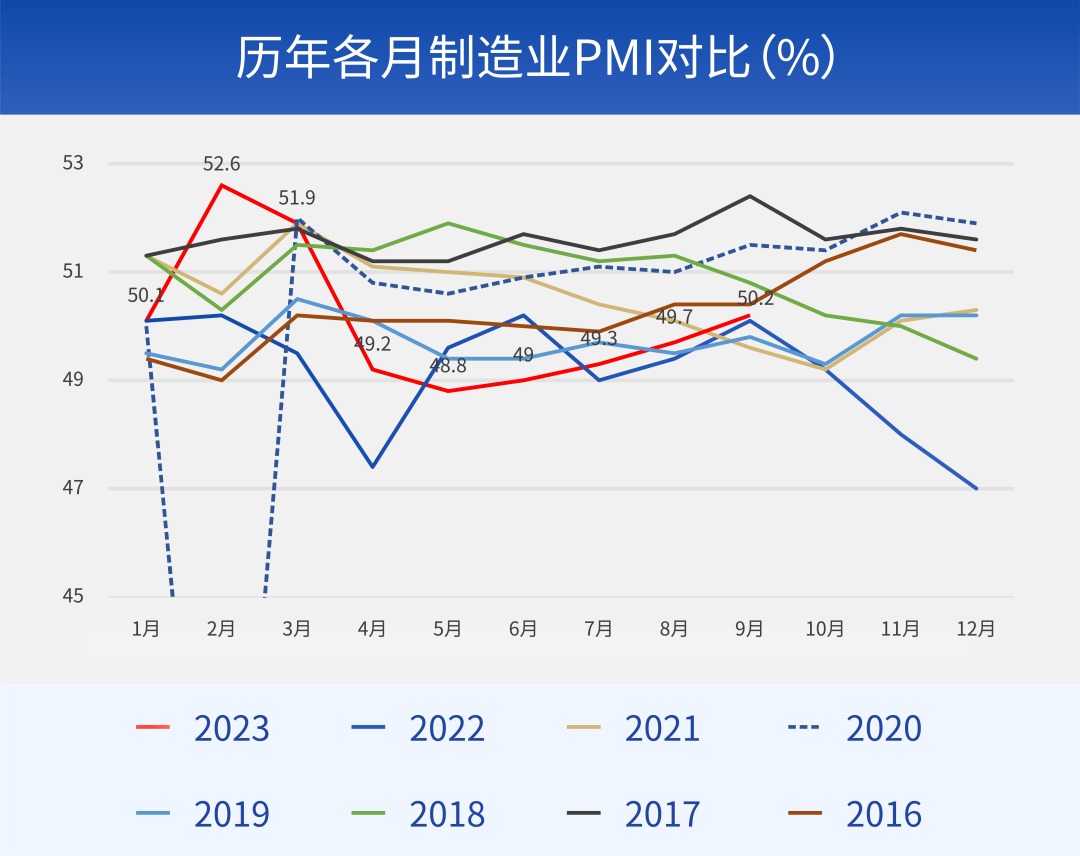

宏观经济来看,国内经济逐渐企稳,回升趋势初现。一方面,8月工业增加值增速显著回暖,工业企业利润增速自2022年7月以来首次转正,企业经营情况边际改善,预计9月延续改善趋势。另一方面,更为高频的9月制造业PMI录得50.2,环比连续第四个月上行,已越过荣枯线。整体来看,宏观政策支持下国内经济延续着复苏态势。

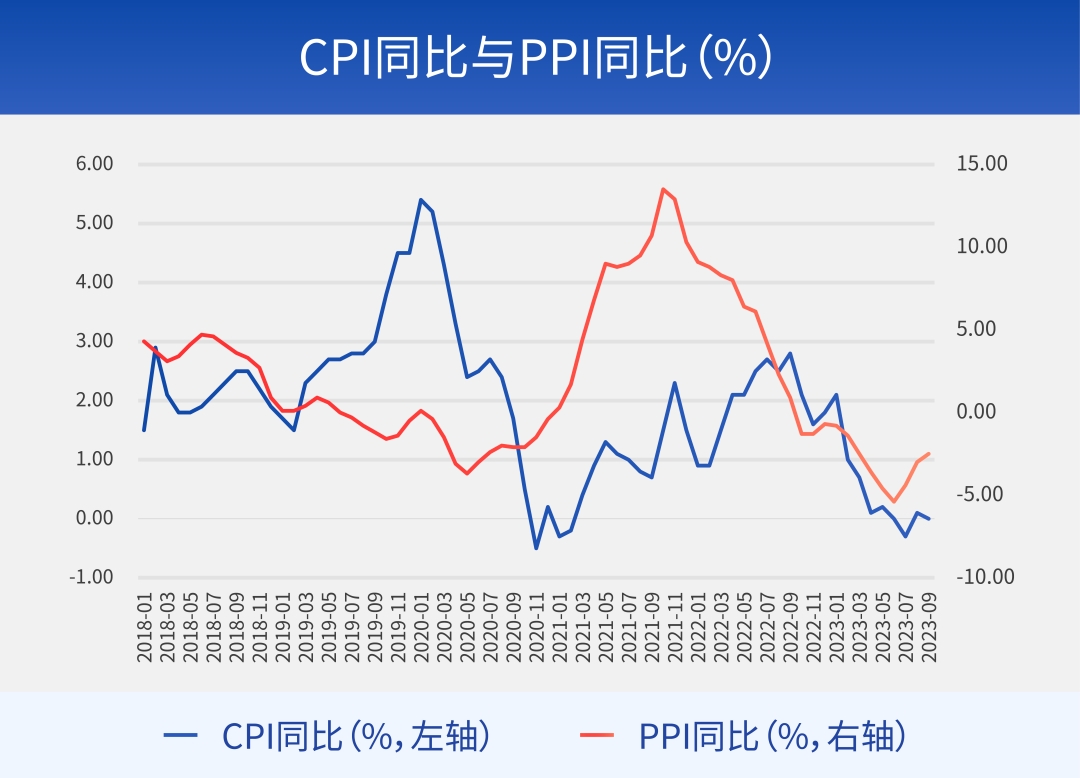

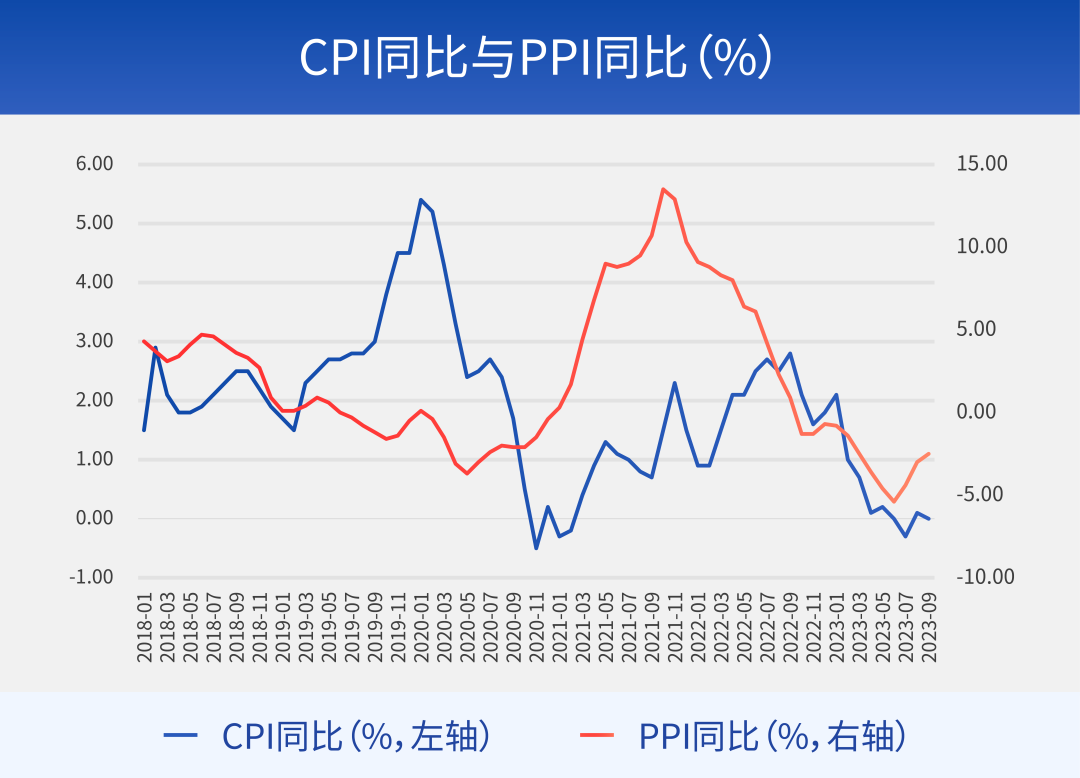

通胀数据亦呈积极迹象,“价格低位”基本确认。8月通胀数据显示:(1)CPI同比筑底回升,结束了年初以来一直环比下降的趋势;(2)PPI同比降幅收窄,环比回升。CPI和PPI指数逐渐回升,反映本轮“价格低位”基本已确认,居民消费和企业生产有所回暖。目前通胀环比上行的动能正在增强,我们认为,后续猪肉和能源价格有望是两条驱动线索。

数据来源:Wind

整体来看,9月市场仍偏弱,大盘仍处磨底期、市场底尚未显现,但宏观数据已呈现诸多改善迹象,结构上煤炭、石油石化等顺周期板块相对占优。9月A股仍在震荡下行,源于“不确定性”加强下的风险偏好下挫。一方面地产数据仍不振,市场对长期增长及结构转型问题担忧较多;另一方面,国际油价持续上行,美债收益率快速上升,中美利差走阔,人民币汇率贬值压力较大,亦对A股产生外溢冲击。但是,我们认为,宏观经济回暖的信号正逐渐累积,可能使得结构上顺周期品种占优。9月PMI数据边际好转,CPI和PPI指数双双回升,国内经济现回暖迹象,或使得煤炭、石油石化、银行等顺周期品种占优。市场展望

经济基本面来看,宏观经济可能已度过短期压力最大的阶段,国内各项稳增长政策发力推动下经济数据预计继续呈现回升向好态势。PMI连续4个月回升,六大口径数据有不同程度改善,预计后续将继续好转。出口触底、地产放松、信贷投放加快是短期经济企稳的主要动能,新一轮地方债务化解亦有助于公共部门资产负债表修复。

政策面来看,八九月宏观政策组合拳连续出手,财税、房地产、货币政策接连发力,市场风险偏好有望提振。8、9月地产放松、资本市场改革等政策密集出台,且政策效果逐步显现。9.15央行年内第二次降准,进一步释放积极信号。政策力度与密度的抬升有望改善市场风险偏好。

流动性方面,后续货币政策和流动性仍会中性偏宽。一方面,央行继续通过降准为银行补充流动性的可能性尚不能排除,不过降息周期可能临近尾声,本轮价格周期已经完成触底,从经验规律看,央行降息基本都集中在价格周期下行期或底部区域,较少在价格上升周期降息;另一方面,货币政策会有一定的延续性,8月18日央行、金融监管总局与证监局联合会议再度指出“用好政策空间、找准发力方向”,均指向货币政策可能还会偏宽,后续流动性若仍维持紧平衡,央行可能会利用降准、OMO与MLF等工具继续扩大投放。

展望后市,A股市场向上行情可期。一是企业盈利来看,三季度PPI企稳回升,且7月政治局会议、8月下旬政策力度密度均有提升,中报大概率确定本轮“盈利低位”,后续分子端有望逐级回升;二是从流动性来看,2023年全球整体通胀水平呈下行趋势,美联储FOMC暂停加息,海外流动性紧缩逐渐缓和,使得分母端压制缓和;三是从风险偏好来看,7.24政治局会议以来,伴随8、9月以来宏观政策组合拳连续出手,财税、房地产、货币政策接连发力,市场政策预期明显好转,风险偏好有望提振。

行业配置上依旧看好成长类资产,技术革命牵引产业周期,叠加全球贴现率预期下行提振,成长板块估值有望抬升。重点推荐AI+机器人赛道。一方面,海内外算力建设高景气,国内5G投资、固网升级和“千兆追光”助力数字经济建设,算力基建投资机会突出,继续关注核心的AI算力(光模块/服务器)、产业周期反转在即的半导体产业链、以及应用领域的办公软件/游戏;另一方面,AI赋能加速迭代,国产硬件降本优势明显,科技巨头纷纷入局,机器人产业链迎来发展机遇期,有望实现0-1的突破电动车。

数据来源:Wind,2023.09.01-2023.09.28;市场有风险,投资需谨慎。指数业绩不构成对基金业绩表现的任何承诺和保证。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}