作者:方旬

2026年5月29日,江苏贝尔家居科技股份有限公司(以下简称“贝尔家居”)向港交所递交主板上市申请,星展集团担任独家保荐人。这家常州地板出口龙头企业,曾先后冲刺A股和新三板未果,如今转战港股。

来源:贝尔家居招股书

招股书显示,贝尔家居产品销往全球128个国家和地区,多项出口数据居国内首位,但上市前夕的高额分红、大额新增债务,叠加营收结构单一、海外市场依赖度高及盈利增速放缓等问题,令其本次IPO备受市场关注。

多次转战资本市场 贝尔家居3年坎坷上市路

贝尔家居的发展始于20世纪90年代,创始人张小玲从基础建材销售切入,2003年正式入局地板行业,依托线下渠道与跨境平台逐步打开海外市场。2004年,贝尔家居开始布局出海业务,借助阿里巴巴国际站、海外行业展会拓展客户,2017年与阿里达成战略合作,加码自有品牌建设,2018年产品已覆盖全球百余个国家,逐步成长为地板出海标杆企业。

在资本市场布局上,贝尔家居路径几经调整:2023年6月,该公司首次A股上市计划因故主动中止;2024年4月转向筹备新三板挂牌,后因与长期战略不符终止计划;2025年2月再度重启A股辅导,综合考量国际融资需求与品牌全球化布局后,最终决定冲刺港交所,成为目前内地唯一冲刺港股的地板企业。

从行业竞争力来看,依托多年海外深耕,贝尔家居已是国内地板出口领域的头部玩家。根据弗若斯特沙利文的统计数据,2025年贝尔家居斩获多项国内出口第一:以北美市场销量计算,其位列中国PVC地板供应商榜首;以亚洲区域对北美、欧洲的出口量统计,该公司SPC地板出口规模国内第一;同时其强化地板出口量也位居国内首位。

细分市场中,2025年贝尔家居在北美PVC地板市场销量达2630万平方米,市占率为1.7%,在国内同行中排名第一;按销售收入计算,其在北美PVC地板供应商中位列第二,市占率为1.4%。从全球来看,2025年中国前五大PVC地板制造商海外总收入约为126亿元,贝尔家居整体市占率约为0.8%,展现出较强的全球市场参与能力。

产能与研发方面,贝尔家居构建了全球化生产与研发布局,在常州、越南两地设立生产基地,实现规模化智能制造。研发端拥有121项中国内地专利与26项海外专利,设立中国、美国、越南三大研发中心,团队核心管理人员平均拥有15年以上行业经验。

产品方面,贝尔家居可提供超万种定制化产品,采用ODM为主、OBM为辅的经营模式,主要为全球知名地板品牌、零售商提供定制化产品,ODM业务收入占比从2023年的76.9%提升至2025年的87.9%,OBM自有品牌业务占比持续收缩,代工属性愈发明显。

放眼整个行业,全球PVC地板市场保持稳定增长态势,2021年市场规模为269亿美元,2025年增至352亿美元,预计2030年将达到489亿美元,2021-2025年复合增长率为7.0%,2025-2030年预计为6.8%。

北美作为全球最大、最成熟的PVC地板市场,成为国内出口企业的核心阵地,也为贝尔家居提供了主要增长空间。

营收稳增 结构分化 增长动能逐步放缓

从财务数据来看,2023-2025年是贝尔家居经营规模稳步扩张的3年,整体保持稳健增长,但增长动能逐步放缓,产品结构、区域收入与盈利指标呈现出清晰的分化特征。

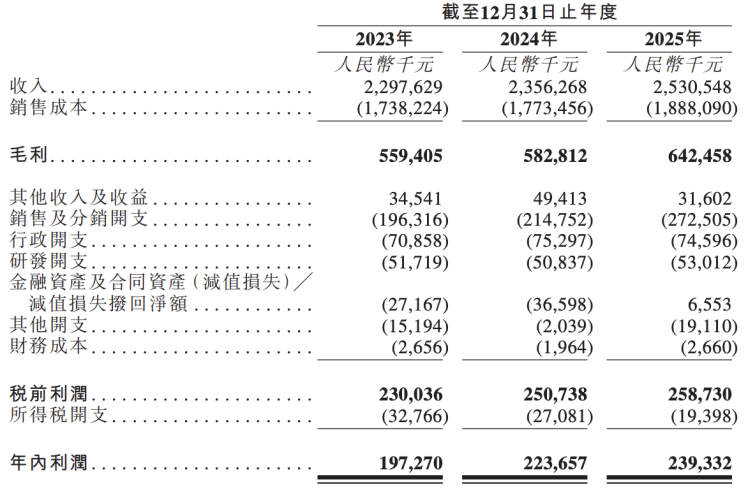

2023-2025年,贝尔家居营业收入分别为22.98亿元、23.56亿元、25.31亿元,2024年同比增幅仅为2.6%,2025年回升至7.4%;归母净利润依次为1.97亿元、2.24亿元、2.39亿元,2024年同比增长13.4%,2025年增速回落至7%,盈利增速下滑趋势明显。

贝尔家居营收数据 来源:贝尔家居招股书

盈利质量方面,贝尔家居毛利率连续3年小幅上行,从24.35%升至25.39%,净利率则稳定在8.6%-9.5%,整体盈利水平处于行业中游。

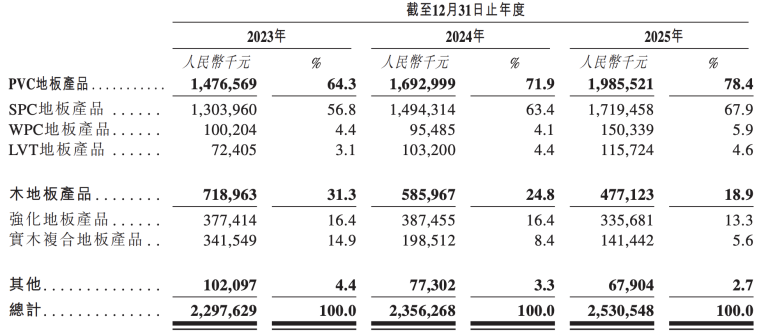

产品结构上,贝尔家居形成“PVC地板为主、木地板为辅”的格局,业务重心持续向PVC地板倾斜。2023-2025年,PVC地板收入占比从64.3%飙升至78.4%,2025年该板块收入达19.86亿元,同比增长约17%;木地板收入占比则从31.3%持续萎缩至18.9%,其中强化地板、实木复合地板收入均逐年下滑。在PVC地板细分品类中,SPC地板是绝对核心,收入占比从56.8%提升至67.9%,WPC、LVT地板占比相对较小且波动不大。

贝尔家居各板块收入 来源:贝尔家居招股书

值得关注的是,贝尔家居核心产品SPC地板出现“以价换量”现象:2023-2025年,销量从2240万平方米增至3100万平方米,平均售价却从58.2元/平方米降至55.4元/平方米,2025年SPC地板收入同比增长约15%,价格下行压力与规模扩张并行。而WPC地板均价从81.6元/平方米涨至94.1元/平方米,LVT地板、强化地板价格基本保持稳定,实木复合地板价格先降后升,不同细分市场的价格分化反映出竞争格局的显著差异。

区域收入层面,贝尔家居高度依赖海外市场,北美已成为核心收入来源,国内市场持续萎缩。2023-2025年,贝尔家居海外收入占比分别为78.3%、86.7%、91.2%,逐年攀升;其中北美市场收入占比从60.6%增长至69.6%,2025年北美区域收入达17.62亿元,接近总营收七成。

贝尔家居的欧洲市场收入占比维持在10%至14%,而中国内地收入占比从21.7%大幅降至8.8%,本土市场存在感持续弱化。受海外业务主导影响,汇率波动直接冲击贝尔家居利润,2023年、2024年分别实现外汇收益1060万元、1180万元,2025年转为外汇亏损1450万元,汇率变动成为影响盈利的重要变量。

成本与费用端,贝尔家居2023-2025年销售成本随营收同步增长,3年分别为17.38亿元、17.73亿元、18.88亿元。费用方面呈现明显分化:销售及分销开支逐年走高,从1.96亿元增至2.72亿元,占营收比例从8.5%升至10.8%,主要源于海外团队扩张及海外办公、差旅费用增加;而研发费用绝对值小幅增长,但占营收比例从2.3%持续降至2.1%,在依赖产品迭代的制造行业中,这一趋势值得警惕。

存货与应收账款方面,2023-2025年贝尔家居存货总额维持在3.44亿元至3.68亿元之间,存货周转天数在63天至73天波动;贸易应收款及应收票据分别为3.8亿元、3.36亿元、4.3亿元,2025年应收款规模大幅增长,应收款周转天数稳定在53至55天。该公司整体营运周转效率保持平稳,但应收款规模偏高带来一定的资金占用压力。

“兄妹”独大 IPO前夕突击分红6000万

此外,贝尔家居在递交IPO前夕的一系列动作,以及长期存在的治理与经营风险,也成为市场关注的焦点。

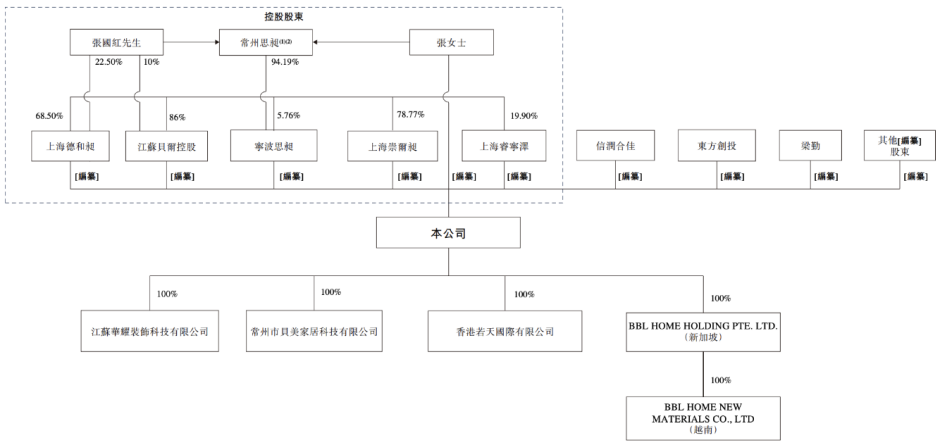

从股权结构来看,贝尔家居控股股东为张小玲、张国红兄妹,二人签署一致行动协议,通过江苏贝尔控股及多家持股平台合计控制91.4%的投票权。2026年5月16日,贝尔家居审议通过利润分配方案,对2024年和2025年分别派息3000万元,合计分红6000万元,绝大部分流入实控人兄妹手中。

贝尔家居变更之后的股权结构 来源:贝尔家居招股书

然而,贝尔家居债务规模急剧攀升:2023年末计息债务仅为1817万元,2024年末增至6773万元,2025年末回落至2846万元,但2026年4月末新增2亿元计息借款,总债务飙升至2.32亿元,创近年新高。上市前夕一边大额分红、一边大举举债,引发市场对贝尔家居资金流向与上市募资必要性的质疑。

贝尔家居的经营层面多重潜在风险交织。首当其冲的是海外市场高度依赖与国际贸易风险——超九成收入来自海外,产品远销欧美等128个国家,业务极易受贸易政策、关税壁垒及地缘政治影响。

目前贝尔家居部分出口产品已面临美国301关税限制,若后续贸易摩擦加剧、关税上调,将直接推高运营成本。同时,贝尔家居客户集中度偏高:2023-2025年,前五大客户收入占比分别为46.6%、39.0%、38.9%,最大单一客户收入占比常年接近30%。

贝尔家居为维护客户关系,给予30至120天的信用账期,进一步放大了坏账风险。2025年,来自前五大客户的贸易应收款占应收账款总额的22%,客户集中叠加长账期,令现金流稳定性承压。

贝尔家居产业链与经营风险同样不容忽视。贝尔家居以ODM代工为核心模式,自有品牌发展缓慢,长期依赖海外品牌客户,议价能力有限,主力SPC地板降价便是直接体现。行业层面,全球PVC地板市场竞争日趋激烈,国内同行纷纷布局海外,叠加头部厂商产能扩张,市场“价格战”或将持续。

原材料方面,PVC树脂粉是贝尔家居的核心原材料,2021-2025年价格持续下跌,但机构预测2030年价格将有所回升,一旦原材料涨价,将直接挤压利润空间。此外,贝尔家居在越南设有生产基地,海外工厂需应对当地劳工、环保、监管等不确定性;全球物流成本波动、运输周期拉长,也会对库存管理和订单交付造成冲击。

贝尔家居治理与中介层面同样存在短板。该公司董事会由7人组成,3名执行董事均为核心管理层,实控人张小玲担任董事长兼总经理,张国红任副总经理,内部管控模式较为传统。

合规方面,贝尔家居存在部分租赁物业未完成登记、部分员工社保公积金未足额缴纳等问题,若后续受到监管处罚,将对经营和上市进程产生不利影响。综合来看,贝尔家居虽拥有行业龙头地位和稳定的营收基础,但股权集中、分红举债、海外依赖、客户集中、研发不足等一系列问题,都是其本次港股IPO必须直面的挑战。