作者:李东耳

6月6日,萤石网络首发过会。

招股书显示,萤石网络拟募集资金37.39亿元,用于萤石智能制造重庆基地、新一代物联网云平台、智能家居核心关键技术研发、萤石智能家居产品产业化基地四个项目。

作为海康威视近年来重点培育的新业务,萤石网络自传出有上市计划起就备受关注。特别是在萤石网络首次递交招股书后,其对直接控股股东海康威视(002413.SZ)、间接控股股东中电海康依赖较大、毛利率不占优势、用户隐私安全等问题受到外界关注。

从最新的上会稿中可以看到,萤石网络虽然对关联方的依赖在逐渐减少,但仍面临产品类型单一的问题。

业务依赖单一类别产品 用户数量急需增加

看起来,萤石网络的财务数据表现不错,招股书显示,2019-2021年,萤石网络分别实现营收23.64亿元、30.79亿元、42.38亿元;分别实现净利润2.11亿元、3.26亿元、4.51亿元。

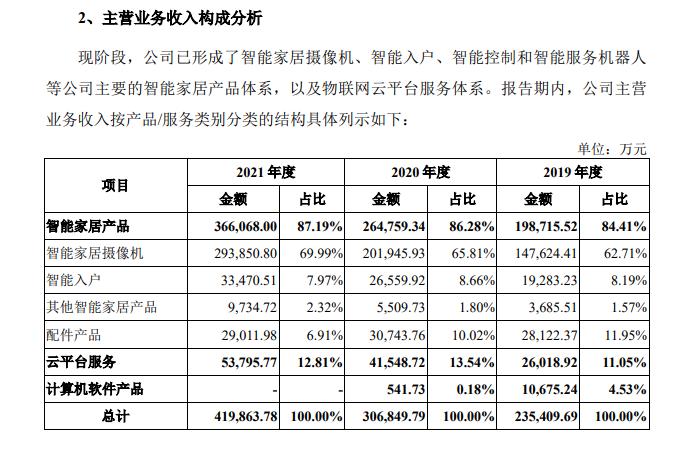

在萤石网络不再向关联方海康科技(海康威视子公司)销售软件产品后,当前海康威视的主营业务为智能家居产品和云平台服务两部分,其中智能家居产品是主要营收来源,该业务主要包括智能家居摄像机、智能入户、其他智能家居产品、配件产品四部分。

2019-2021年,萤石网络智能家居产品分别实现营收19.87亿元、26.48亿元、36.61亿元,营收占比分别为84.41%、86.28%、87.19%;云平台服务分别实现营2.60亿元、4.15亿元、5.38亿元,营收占比分别为11.05%、13.54%、12.81%。

来源:萤石网络招股书

由此可见,萤石网络对单一产品类型依赖较大——萤石网络的智能家居产品营收主要还是来自于摄像机等安防产品,且应收账还在不断上升。从2019到2021年,萤石网络智能家居摄像机产品分别实现营收14.76亿元、20.19亿元、29.39亿元,营收占比分别为62.71%、65.81%、69.99%。

其他智能家居产品主要包括智能控制产品,智能服务机器人产品,以及智能新风、智能净水、智能手环、儿童手表等其他智能家居产品。萤石网络表示该等产品收入尚较小,主要作为建设智能家居产品生态的重要补充。

萤石网络的云平台服务主要是物联网领域的PaaS层云平台,主要通过提供给用户物联网数据的储存和应用服务获得收入,服务对象包括普通消费者以及企业级客户。

从毛利率上看,智能家居产品的毛利率较低。2019-2021年,尽管萤石网络陆续推出了像扫地机器人这样的高毛利产品,但过于依赖智能家居摄像机的萤石网络智能家居产品的毛利率并没有明显变化,分别为25.57%、27.99%、30.77%;云平台服务业务因用户数量增加,毛利率波动上升,2019-2021年分别为69.65%、79.03、74.28%。

综合看由于智能家居产品营收占比过高,萤石网络的整体毛利率仍处于较低水平,2019-2021年其毛利率分别为33.81%、35.03%、35.14%。

若仅看智能摄像机产业,萤石网络自然是头部企业。艾瑞咨询的数据显示,2020-2021年,萤石网络智能家居摄像机出货量分别为1279万台、1800万台,占全球市场份额的14.39%、18%。但从萤石网络的“4+N”智能家居产品体系,即智能家居摄像机、智能入户、智能控制、智能服务机器人四大类智能家居核心产品,IoT开放生态业务来看,只有智能家居摄像机这一条腿比较扎实,其他业务仍需要拓展发展空间。

无论是要做一家能够同时在B端和C端都具有影响力的智能家居企业,还是一家领先的物联网云服务商,萤石网络当前接入的IoT设备数量与用户数量都还不足,要突破未来发展的瓶颈,就得加大其他智能家居产品的研发和销售力度,实现更多产品类型的覆盖并获得消费者的青睐,摆脱海康威视安防龙头的影子。

PaaS生态不足 同行业竞争压力大

招股书显示,截至2021年12月,萤石物联云平台接入IoT设备数超过1.59亿台,萤石物联云平台用户数量超9500万名,月活跃用户超3500万名,“萤石云视频”应用中的平均月付费用户数量超150万名。

这样的数据并不亮眼。萤石网络在招股书中表示,萤石网络的智能家居产品的主要可比公司有小米集团(01810.HK)及其生态链企业、三六零(601360.SH)、凯迪仕、Ring、绿米联创、淘云科技等、科沃斯(603486.SH)和石头科技(688169.SH)等,由于机器人等其他智能家居产品营收规模小,主要可比的是小米及其生态链企业、三六零、凯迪仕、Ring、绿米联创;在云平台服务上,萤石网络主要对标的企业是阿里云飞燕平台、小米IoT开放平台、海尔智家(600690.SH/06690.HK)U+平台/海纳云、涂鸦智能等项目或公司。

在萤石网络给出的智能家居行业可比公司,诸如科沃斯、石头科技、JS环球生活、小米集团、极米科技从2019-2020年的平均毛利率分别为29.79%、36.46%、38.10%,然而萤石网络从2020年起,其整体毛利率遍低于行业平均水平。

在云平台服务方面,由于萤石网络靠的是单一类别产品的优势积累起来的用户,因此产品并不具备压倒性的竞争力优势。

客观来说,在当前物联网云平台领域,中国主要有四类企业,即大型科技公司、头部家电企业、运营商、专门的物联网云平台服务商。萤石网络目前的物联网云平台发展模式有点类似大型科技公司或头部家电企业,单和这些头部家电企业相比,萤石网络在产品类别上的差距太大,特别是和海尔智家这样能够提供全屋智能解决方案的家电企业相比,仅靠智能摄像机一类产品目前还难以和这些企业抗衡。

在与大型科技公司的竞争中,单一优势产品的竞争劣势依然明显。特别是在C端市场,凭借早期在智能音箱等智能家居单品上的投入,以及自身强大的生态,华为、小米集团这些大型科技公司想要搞物联网云平台有着天然的生态优势。此外,华为、阿里巴巴这些企业也是国内知名的云服务商,自身本就有PaaS业务,发展物联网云平台有着非常强的技术优势。

这也就导致萤石网络在连接的IoT设备数量、用户数量等方面均不如这些企业——在招股书上会稿中,萤石网络承认自己在这方面的不足,在设备接入数量、产品类型丰富度等方面仍存在部分劣势。

萤石网络表示,智能家居行业的重要发展趋势是单品之间互联互通,因此不同品牌、不同品类的产品之间将在物理上互联、在数据上互通,这需要智能家居的相关产品运营在同一物联网云平台之上。如果不能及时根据市场需求持续提升接入云平台的设备规模,完善智能家居产品的生态体系,丰富设备接入的品类,并持续推出高品质的产品及服务,萤石网络的经营业绩可能会受到不利影响。

与控股股东存同业竞争关系

在申报稿中,萤石网络只披露了与中电海康的同业竞争关系,在上会稿中,萤石网络还披露了与海康威视的同业竞争情况。虽然萤石网络表示相关同业竞争风险不构成重大不利影响的同业竞争,但仔细阅读后可以发现,要解决相关风险,还是需要丰富设备接入的品类,推出高品质服务。

根据招股书,2019-2021年,萤石网络与海康威视重合客户的销售金额分别为9.51亿元、12.82亿元、19.45亿元,营收占比分别为40.23%、41.64%、45.91%;不考虑向电信运营商及大型境外区域经销商的销售,向重合客户的销售金额分别为8.97亿元、10.15亿元、11.21亿元,营收占比分别为37.92%、32.97%、26.45%。

虽然海康威视销售的视频监控系统等硬件产品客户多为政府、企业用户,但也有15%的视频监控等硬件产品接入萤石物联云平台,若未来不能加大萤石网络与海康威视视频监控类产品的差异性,依然存在一定的同业竞争风险。

因此,在“4+N”中只有智能摄像机具有发展优势的前提下,丰富设备品类,完善智能家居生态仍是萤石网络的当务之急。