作者:阿飞

水产业一度被视为一门“辛苦”的生意。水产投入高、回报周期长、利润率不高,种种因素使得水产业在资本市场较为冷门。

根据Wind数据,在A股水产板块中,10家水产品上市公司平均总市值约为30亿元,行业市盈率仅在15倍左右。水产板块市值偏小且屡屡“爆雷”,已经成为A股中“被遗忘的角落”。

近日,主营水产海鲜生意的宁波海上鲜信息技术股份有限公司(以下简称“海上鲜”)向港交所递交招股书,试图通过IPO登上二级市场的舞台。

IPO参考注意到,海上鲜的股东阵容堪称豪华,除了雷军的顺为资本,还有北斗星通、硅谷火炬基金等知名机构。其估值也在成立7年多的时间里增长了约100倍。

为何一家看似传统的水产企业,能获得雷军旗下顺为资本等一众顶级投资机构的青睐?

两个“故事”翻了100倍估值

事实上,海上鲜对自身的定位并不是一家卖海鲜的企业。

根据招股书,海上鲜定位于“北斗+互联网+渔业”的一站式数字渔业服务提供商,主营业务涵盖海鲜B2B交易平台、海上Wi-Fi通信终端、供应链金融服务及智慧加油服务,自主研发的“海上鲜”App实现渔业产销链路数字化。

海上鲜的创始人、实际控制人是宁波85后叶宁。2011年,叶宁从德国毕业,带着留德期间积累的6万欧元回国尝试创业。

作为土生土长的宁波人,在海边长大的叶宁把目标瞄准在海洋经济上。叶宁发现渔民因海事卫星通信费用高昂,出海后几乎与世隔绝。

叶宁联合同学研发基于北斗系统的“海上Wi-Fi”终端,设备成本仅为传统方案的十分之一,然后再把设备安装到渔船上向渔民收取费用。

随后,叶宁发现这种硬件销售模式很快就遇到了瓶颈。叶宁在其早期的采访中透露,渔民使用海上Wi-Fi一人每月平均在50块钱上下,安装设备则是一次性费用,前期收入太少,导致没法快速扩大营收规模。

叶宁在调研中发现,水产渔业真正的痛点是鱼获难以快速变现,传统交易需经多层中间商,价格被压低且海鲜易变质。2015年,叶宁创立海上鲜公司,推出海鲜B2B平台APP,试图用互联网来重构水产渔业的供应链。

海上鲜成立的第二年,获得由A股上市公司北斗星通集团领投的数千万元A轮战略投资。

为何刚刚成立海上鲜就能快速获得融资?在叶宁的理解中,融资的秘诀只有一个——学会“讲故事”。

据叶宁早期采访,海上鲜的第一个“故事”,是将基于“海上Wi-Fi”的基础上来搭建平台,渔船安装Wi-Fi+渔民加入平台之后可以直接在海上鲜的APP上操作进行海鲜买卖,海上鲜由此在中间直接抽取利润。

据海上鲜公司团队调研测算,目前中国海上市场有超过100万艘渔船,全年海鲜交易额在3000亿元左右,海上鲜只要做到其中5%的份额就能成为行业头部。

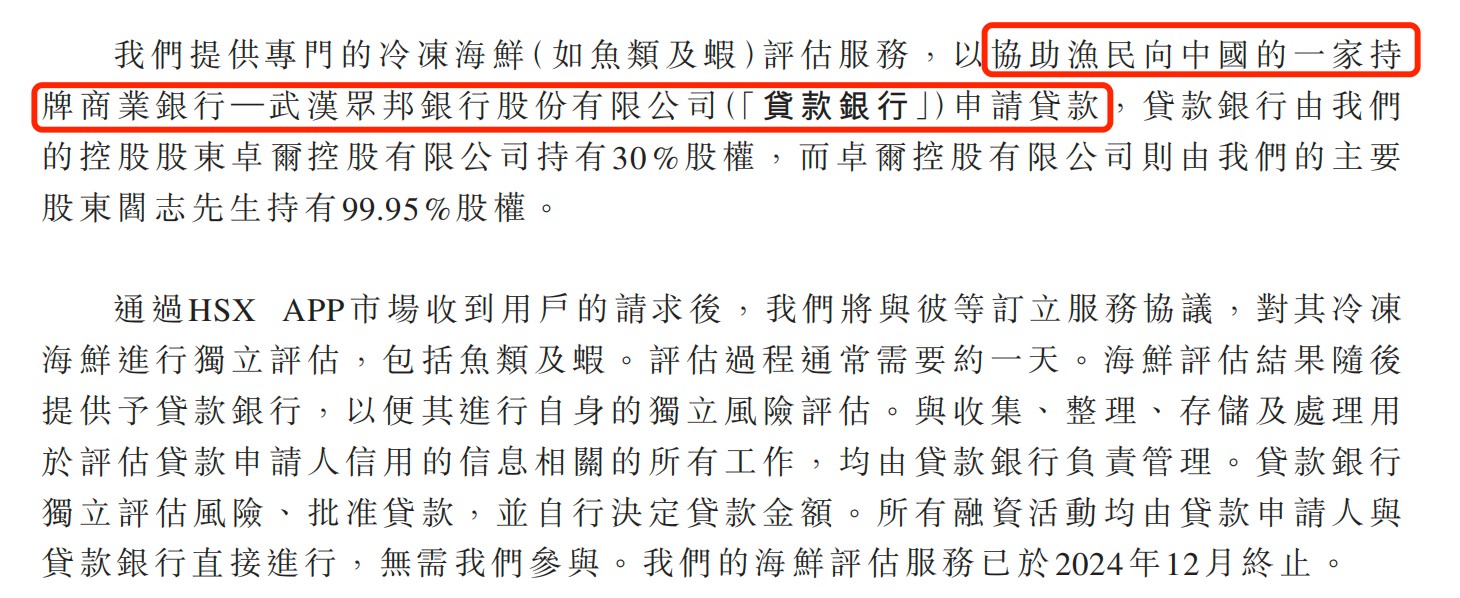

除了搞B2B平台做中间商之外,叶宁的海上鲜还讲了第二个“故事”——渔业贷款。通过与银行合作给渔民提供贷款服务。

在叶宁故事的吸引下,海上鲜吸引了雷军的顺为资本、阿里巴巴、元璟资本、壳牌资本等知名投资机构的加注。

根据海上鲜招股书,自其成立之日起至2022年末,海上鲜共计完成6轮融资。在2022年的D轮最新融资中,海上鲜的投后估值约为15.31亿元,相比起成立时估值增长约100倍。根据CIC报告,按注册用户数量计,截至2025年8月31日,海上鲜是国内最大的数字B2B海洋渔业数据平台。

“海洋数字化服务商”的故事“理想很丰满,现实很骨感”

虽然叶宁想把海上鲜培育成“海洋数字化服务商”,但在实际操作上难点不小。

海上鲜发展早期确实以撮合模式开展海鲜业务,作为买家和卖家之间的中介,收取交易价值的0.3%作为服务费。

然而,由于渔业上下游分散,线下协调成本高,且渔民对线上交易信任度低,导致海上鲜扩张进展缓慢,撮合业务迟迟扩大不了收入规模,同时还面对管理服务中因上下游业务分散而带来的高额人员成本。

为了提升效率,海上鲜采取了战略性转型,从撮合模式转向直销模式,直接向渔民或海鲜批发商采购海鲜,并通过海上鲜App和线下销售网络,再将这些海鲜销售给下游买家。

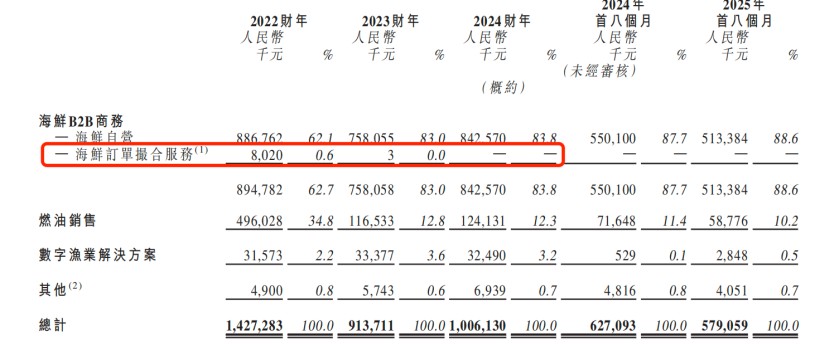

根据海上鲜招股书,2022-2024年,该公司收入分别约为14.27亿元、9.14亿元、10.06亿元,其中海鲜自营业务的占比分别为62.1%、83.0%、83.8%。海鲜自营业务占比逐渐扩大,成为了海上鲜绝对的收入大头。

相比之下,此前叶宁引以为傲的海鲜撮合服务收入却在逐渐收缩,从2021年的1340万元下降99.72%至2023年的3.4万元,甚至到了2024年直接停掉该业务。

海上鲜的另一大板块收入是海上燃油销售,2024年收入占比为12.3%,唯一跟科技相关的数字渔业解决方案业务收入占比一直不高。

如果从收入结构上看,海上鲜如今更像是一家贩卖海鲜的批发商,招股书中宣传的技术属性似乎并没有得到直接体现。

与此同时,依赖海鲜批发业务也使得海上鲜的盈利质量并不高。

招股书显示,2022-2024年,海上鲜的销售成本占总收入的比例维持在90%左右,其销售成本主要包括采购海鲜及采购燃油及油品的成本,分别为13.53亿元、8.42亿元、8.83亿元。

从盈利方面来看,2022-2024年,海上鲜的净利润分别为3412.3万元、3580.3万元、4386.5万元,净利润维持增长态势,但综合净利率分别约为2.39%、3.92%、4.36%。甚至每年都有一部分利润来源于政府补助,占利润的4%-13%左右。

值得注意的是,叶宁在海上鲜融资时讲的第二个“故事”渔业贷款也在招股书中逐渐销声匿迹。

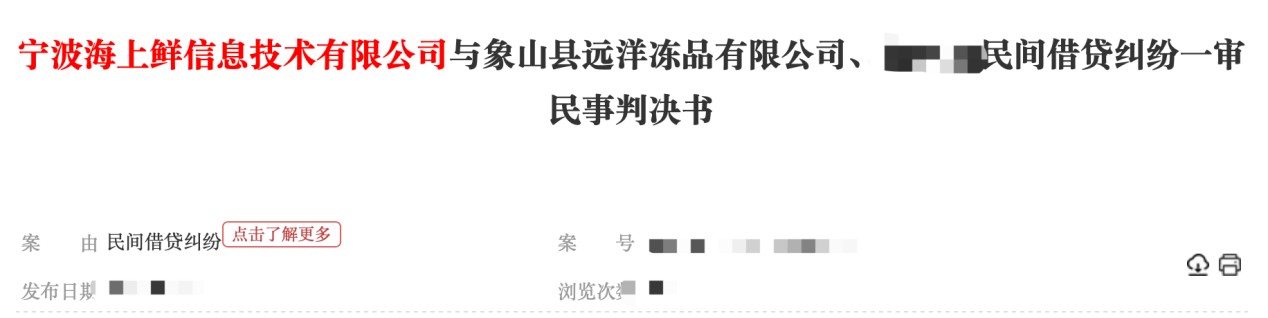

据中国裁判文书网的一则判决书,2017年,海上鲜与远洋冻品公司签订了一份融资合同,同意提供最高80万元的贷款。判决书显示,双方签订合同约定的逾期利率为日利率1‰(对应的年化利率是36.5%),超出了法律规定的年利率24%的上限,已涉及“高利贷”范畴。

根据海上鲜招股书,渔业贷款所属的供应链管理服务业务在2023年还能创造480.2万元的收入,毛利率高达96%。2024年,海上鲜却决定暂停该金融借贷服务。

至此,叶宁在采访中提到的两大“故事”均已被海上鲜暂停。

针对海上鲜暂停金融业务,截至目前公开资料未显示任何原因。

海上鲜用互联网和金融的构想吸引了眼球和资金,但最终扛起营收大梁的仍是海鲜批发这些传统生意。在此次IPO背后,海上鲜的数字化故事能讲多久?能否真正突破传统渔业的盈利桎梏?港交所和资本市场又将如何给海上鲜定位?这些问题仍有待进一步观察,而IPO参考也将持续保持关注。