作者:阿飞

还记得2019年A股的“商誉减值潮”吗?

曾几何时,A股上市公司高溢价并购案频出,2018-2019年出现了一场大规模商誉减值事件,超过300家A股上市公司在年报中计提大量减值导致业绩巨亏,逾百家公司亏超10亿元。

上述事件也成为A股历史上最大的业绩“爆雷潮”,至今仍有许多上市公司未能弥补造成的亏损。

近期,曾被卷入“商誉减值潮”中的创业板上市公司科大智能(300222.SZ)却向港交所递交上市申请,拟完成“A+H”两地上市。

IPO参考注意到,科大智能已连续7年0分红,仍然有超过22亿元的亏损未能弥补。此前的业绩“爆雷”事件,也为此次科大智能的IPO之路蒙上了一层阴影。

并购狂潮 商誉“地雷”引爆

科大智能创立于2002年,由中国科技大学牵头创立,聚焦电力系统配用电自动化技术。2009年改制为股份制企业,中科大毕业的黄明松拿下了该公司的实控权,2011年登陆深交所创业板。至今,其主要围绕数字能源与智能机器人应用两大业务方向展开布局。

在上市之后,科大智能收入规模增长迅速,从2011年的1.93亿元,上升至2013年的3.33亿元;净利润却反向变动,从2011年的5422.83万元,下降至2013年的955.55万元。可谓刚实现上市就“业绩变脸”。

科大智能还极其依赖政府补助,2013年的净利润中,有八成都来源于政府补助金。

(数据来源:科大智能历年财报)

在彼时的A股市场,并购重组之风盛行,许多上市公司都将并购当作资本运作策略,一方面可以凭借并购业绩强大的资产改善自身业绩;另一方面也可以蹭上热门概念拉高股价。

在业绩持续走低的情况下,科大智能2013年11月也抛出一份并购案,向该公司实控人黄明松发行股份,以5.26亿元的价格并购主营机械手业务的永乾机电。

在并购完成的第二年,科大智能的业绩实现攀升,2014年实现营收6.15亿元,同比增长超80%,扣非净利润更是暴增近2000%,一举扭转了此前的业绩颓势。

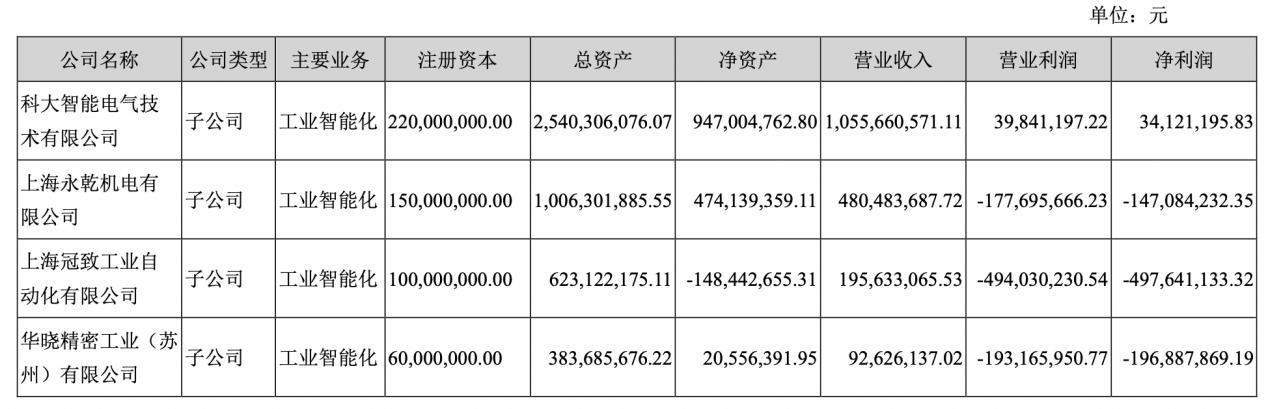

在并购上尝到甜头的科大智能,2015年末又一举公布了两家公司收购案,继续增发股份收购上海冠致、华晓精密两家公司股份,交易价格合计达13.49亿元。其中,前者主营机器人系统集成,后者主营汽车工业智能化业务。

2016年4月1日,上述收购方案获得中国证监会审核通过。并表当年,科大智能的营收和净利润均实现了翻倍增长。但由于这些并购案都是溢价收购,也为科大智能带来了超过16亿元的商誉资产。

然而,还没等享受子公司带来的红利,科大智能却尝到了溢价收购带来的“代价”,科大智能2019年财报显示,当年,永乾机电、上海冠致、华晓精密三家子公司业绩“爆雷”,均出现收入大幅下滑、大幅亏损的情况。

数据来源:2019年财报

2019年报显示,科大智能在当年计提了永乾机电、上海冠致、华晓精密三家子公司的资产减值,计提应收坏账准备约1.1亿元和存货减值约4.8亿元,三项合计共22.1亿元。

这也直接导致科大智能2019年巨亏26.43亿元,一举亏光了该公司自股改以来的全部利润,可谓“一朝回到解放前”。

近期科大智能筹划赴港IPO时,前面捅的巨大的“窟窿”也没能补上。截至2025年9月末,科大智能的未分配利润为-22.92亿元,这也就意味着,在完成弥补亏损之前,科大智能都不用考虑每年给投资者分红。

在更看重股息红利的港股市场,拥有持续稳定分红能力的上市企业往往更能被港股投资者所重视。针对科大智能赴港IPO的利润分配考量,以及后续如何弥补前期亏损,这些问题还有待解答。

亏损难填 科大智能IPO前路荆棘遍布

在业绩“爆雷”之后,科大智能能凭借自身的实力把前面的“窟窿”补上吗?

从科大智能历年财报来看,2020-2023年科大智能仍处于持续亏损状态,业绩波动频繁,到2024年,科大智能才扭亏为盈,实现7003.53万元盈利。

科大智能2025年三季报显示,该公司实现营业收入19.36亿元,净利润为7159万元。

从科大智能的现状来看,其此前业绩“爆雷”时候出现的各种问题至今未能得到解决。

例如,在A股IPO前就较为依赖政府补助的科大智能,当下仍然存在这一情况。科大智能港股招股书显示,2023-2024年以及2025年前三季度,科大智能的政府补助收入分别为4759.4万元、4034.0万元和3264.2万元,仍然在科大智能净利润中占据极高的比例。

在财务结构方面,科大智能还面临着较大的应收账款压力。2023-2024年以及2025年前三季度,科大智能贸易应收款项及应收票据分别为17.76亿元、15.97亿元和14.48亿元,平均周转天数长达210天以上。

这意味着,科大智能销售额中有大量资金被客户占用,回款周期超过7个月,对现金流形成巨大压力。

同时,科大智能存货规模较高,截至2025年9月底存货达10.52亿元,存货周转天数超过半年。截至2025年9月底,科大智能账上现金及现金等价物为3.22亿元,较2024年底的4.19亿元减少23.1%,现金流状况趋于紧张。

要知道,在2019年业绩“爆雷”时,科大智能就曾连带计提了应收账款和存货减值,如果这些周转指标不能改善,一旦再次出现减值,无疑又将再次扩大科大智能的累计亏损。

值得注意的是,在大量未弥补亏损下,科大智能还不忘通过各种手段进行套现,补充自己的“钱包”。

科大智能公告显示,该公司控股股东、实际控制人黄明松2025年8月26日至2025年10月10日通过集中竞价交易减持科大智能493万股,减持均价为14.66元/股;2025年9月4日通过大宗交易减持科大智能1556万股,减持均价为11.32元/股。据此计算,黄明松近2个月套现2.48亿元。

实控人黄明松的股权质押比例长期高企,根据科大智能2025年10月披露的公告,黄明松累计被质押股份比例为62.55%。

带着超过20亿元的历史亏损“负重前行”,科大智能的港股IPO之路注定不会平坦,其能否规避减值风险,在后续经营中补上“窟窿”,仍旧是一个问号。对投资者而言,IPO的故事或许可以重新开讲,但为历史错误买单的永远是真金白银。