作者:阿飞

你有没有发现,如今决定去哪家餐厅吃饭开始变得越来越“流程化”。

先刷一下小红书和抖音,看看有没有博主“种草”或“避雷”;再打开大众点评,看看店面的评分;最后,还要对比一下各平台的团购套餐哪个更划算。

从“探店博主”到点评榜单,再到页面琳琅满目的优惠券,看似都是消费者偶然“刷到”,其实背后却是一整套精密运作的餐饮运营产业链。

而这条产业链上,自称是“中国最大的餐饮线上运营与营销服务商”的再惠公司(Zaihui Inc.;以下简称“再惠”),近期向港交所递交了招股书,向资本市场发起冲刺。

翻开再惠招股书可以发现,这家“行业老大”的市场份额仅为0.7%,且连续3年处于亏损状态。

这门帮餐厅赚钱的生意,自己却一直在“亏钱”。再惠究竟是如何运作的?又为何迟迟无法盈利?

再惠公司:左手对接博主 右手服务餐厅

从招股书来看,再惠的商业模式大致可以分为三个板块:

第一,是再惠的新媒体业务板块,其中最主要的模式就是“博主中介”生意。帮助线下的商家对接网红博主,网红博主们根据商单制作探店视频,并发到相应平台上帮助商家引流获客,再惠从中收取一定的服务费。

而这也是再惠目前增长最快的业务。根据招股书,该业务贡献的收入占比已从2023年的50.6%提升至2025年前三季度的66.5%,已成为再惠目前绝对的主力业务。

再惠的第二业务板块则是在线商户解决方案。再惠会针对商家在大众点评等平台上的评分和评价给出建议,例如如何设计团购套餐、撰写文案、增加曝光、提升评分等。商家再按月或按年付费订阅再惠的服务。根据招股书,再惠会针对大众点评评分低于4.0的商家提升分数,使其达到4.0以上的标准。

最后则是设计团购优惠券分发与广告投放,再惠帮助将优惠券分发到银行APP、电信运营商平台等渠道以获取流量,并代理在社交媒体上的广告投放。

整体来看,再惠的核心逻辑就是“撮合”成交,是一门依托于平台和商家的衍生生意。

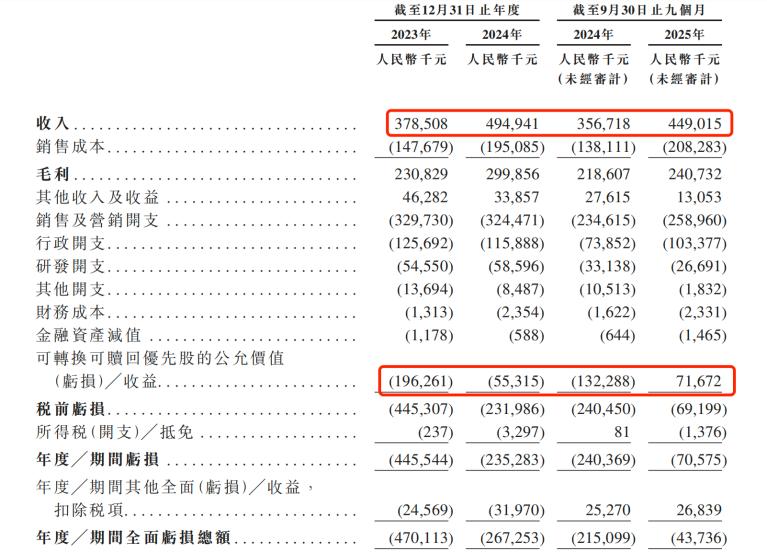

从收入规模来看,再惠的营业收入从2023年的3.79亿元增至2024年的4.95亿元,2025年前三季度达4.49亿元,收入规模呈现持续增长态势。

在净利润方面,再惠的亏损额却处于持续放大的状态。2023-2024年以及2025年前三季度,再惠剔除公允价值变动后的净利润分别为1.52亿元、1.80亿元以及1.42亿元。2025年前三季度亏损同比放大31.48%,累计亏损约4.74亿元。

再惠业务本质是“撮合”成交,所以其最大的成本,就是向网红博主投放、向平台买流量的成本,而这部分成本也就是再惠长期亏损的主因。

从招股书来看,再惠的销售及营销费用率高得惊人,长期超过其毛利率。2023年,其销售费用率高达87.1%,意味着每收入100元就要花87元来获客。尽管2025年前三季度该比例降至57.7%,但仍高于53.6%的毛利率。钱大部分花在了拓展客户、支付网红博主费用和广告投放上。

同时,受网红博主成本上涨、低毛利的新媒体业务占比提升影响,再惠的毛利率从2023年的61%下滑至2025年前三季度的53.6%,盈利空间被压缩。

另一方面,再惠在招股书中自称为“餐饮线上运营与营销服务行业第一”,但这个“第一”含金量有限。根据灼识咨询的数据,2024年,中国餐饮线上运营营销市场高度分散,前五大公司合计市场份额仅为3%。再惠以4.5亿元收入排名第一,但市占率仅为0.7%,与第二名0.6%的差距微乎其微。

再惠的“龙头”地位并不稳固。市场高度分散也说明行业门槛不高,竞争较为激烈。为了抢客户,再惠不得不持续投入更多销售费用,陷入“烧钱换增长”的循环。

技术含量有限 资本野心不小

再惠的商业模式本质上是一个“资源整合商”,竞争力更多体现在对餐饮行业的理解、积累的网红博主资源以及销售地推能力上,“技术护城河”并不深。

除了做赋能商家整合资源的生意之外,再惠也运营自己的餐饮品牌。

招股书显示,再惠自2019年开始经营自有餐饮品牌。目前再惠主要运营有“粉档南昌拌粉”和“超红盖码饭”两个自有餐饮品牌,截至2025年前三季度,餐厅数量合计为18家。

有趣的是,号称帮助商家提升评分的再惠,在自有品牌运营上却并不理想。IPO参考发现,“超红盖码饭”在大众点评的评分在3.9-4.0区间徘徊,而“粉档南昌拌粉”的评分大多在4.0以下。

不过在资本化进程方面,再惠却走得相当激进。

事实上,再惠最初的目标并非港交所。2024年12月,再惠曾向美国SEC秘密递交了赴美上市申请(F-1表格),同时向新加坡交易所提交了双重上市申请。但很快,再惠放弃了美股计划,转而全力冲刺港交所主板。

再惠在招股书中称,该公司最重要的市场为中国内地,考虑到港交所与中国内地的连通性,港交所上市更符合其业务发展战略,因此决定集中资源投入在港交所上市。不过,2026年2月13日,再惠亦向新交所提交了上市申请,保留了新加坡上市的可能。

IPO想横跨两地,显然再惠资本化的野心不小。

IPO前,再惠在一级市场可谓“明星项目”。自2015年成立至2021年,再惠共完成了5轮融资,累计募资近2.4亿美元。投资方阵容豪华,包括软银愿景基金二期(SVF II)、DCM、光速中国、蓝湖资本等。在2021年D轮融资后,其投后估值已达6亿美元,相比2015年种子轮后的500万美元估值,暴涨了119倍。

但资本的热情也并非没有代价。根据再惠招股书,这些融资大多以“可转换可赎回优先股”的形式进行。这是一种常见的VC投资工具,赋予投资者一项关键权利:如果公司不能在约定时间内上市,投资者有权要求公司连本带息赎回这些股份。所以该工具又被称为具有对赌性质的“明股实债”。

截至2025年9月30日,再惠账面上有高达23.44亿元的可转换可赎回优先股,这被计入金融负债。现金情况方面,再惠经营活动现金流常年为负,2023年至2025年前三季度分别净流出1.37亿元、1.69亿元和1.33亿元。截至2025年9月底,现金及等价物仅剩4亿元。

如果再惠本次港股IPO未能成功,这些优先股的赎回条款可能被触发。以再惠目前仅4亿元的现金储备和持续流出的经营现金流,根本无力支付这笔巨额赎回款。届时,再惠或将面临严重的流动性风险。

此次冲刺港股IPO,可以说是再惠续写资本故事、缓解资金压力的关键一步。但在上市前,再惠如何证明自己不是又一个“流血上市”的案例?如何体现自身的盈利路径?将是再惠需要面对的首要问题。