作者:方旬

5月29日,广州市易鸿智能装备股份有限公司(以下简称“易鸿智能”)向港交所主板递交招股书,冲刺“港股锂电机器视觉检测第一股”。

从数据来看,易鸿智能收入3年近乎翻倍,利润增长近百倍。

然而,进一步拆解业务结构、客户构成及财务表现后,易鸿智能围绕战略定位、客户集中度及盈利质量的潜在风险也逐渐显现。

绑定宁德时代的共生与隐忧

从收入结构来看,易鸿智能对宁德时代存在较高依赖,其业绩增长与宁德时代的扩产节奏密切相关。

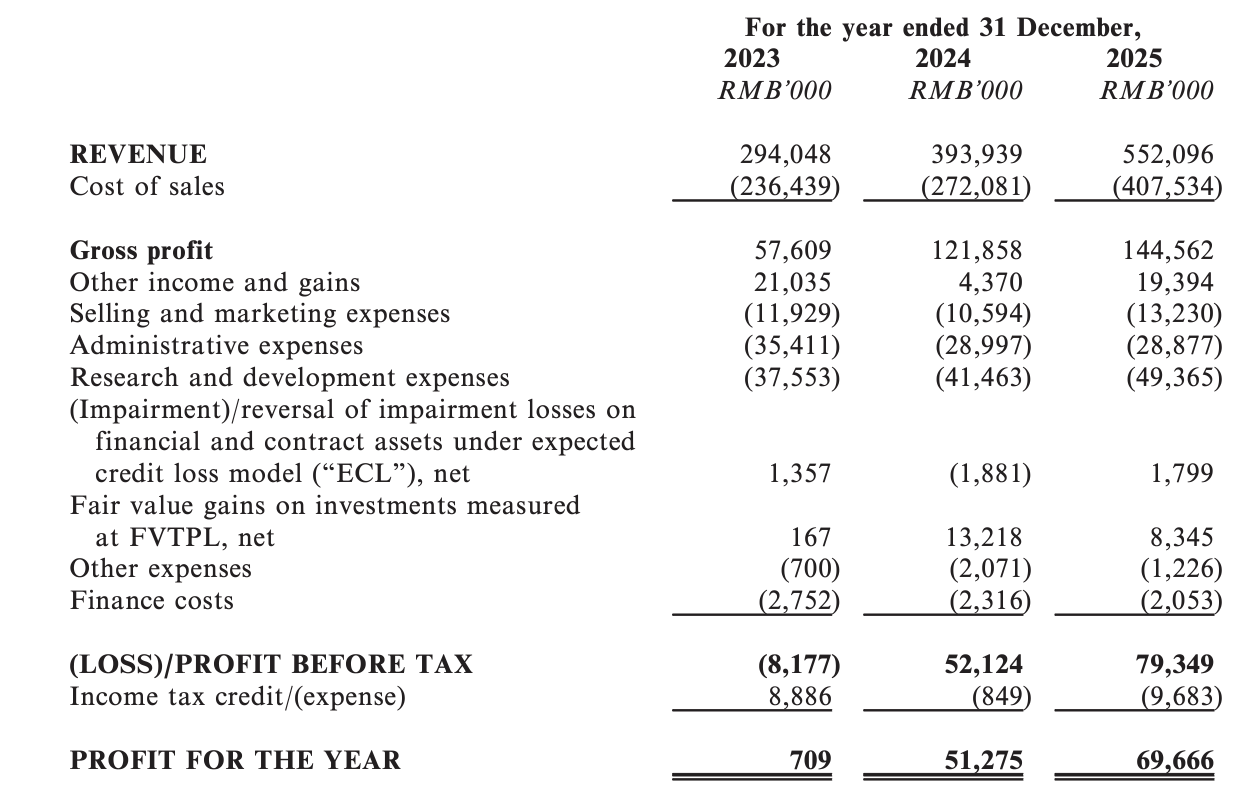

招股书数据显示,2025年,易鸿智能实现营业收入5.52亿元,其中来自宁德时代的收入达到4.19亿元,占总收入的75.8%;前五大客户合计贡献收入5.21亿元,占比高达94.4%。从历史数据来看,这种客户集中度的波动本身就反映了业务的脆弱性:2023年最大客户收入占比为86%,2024年一度回落至67.1%,2025年又重新回升至75.8%,意味着易鸿智能收入高度依赖单一客户。

易鸿智能2025年财务数据 来源:易鸿智能招股书

绑定全球动力电池龙头,确实为易鸿智能带来了其他中小企业难以企及的发展红利。

首先是订单的确定性,宁德时代作为全球动力电池的龙头,其产能扩张计划相对稳定,付款能力较强,为易鸿智能提供了持续的现金流支撑。其次是技术迭代的倒逼效应,宁德时代对生产精度和效率的极高要求,推动易鸿智能不断升级技术,逐步形成了从极片制造到电芯装配的全流程机器视觉检测能力。此外,跟随宁德时代出海的战略,也为易鸿智能打开了海外市场的想象空间。

但另一方面,是易鸿智能过度依赖单一客户带来的巨大风险。锂电行业自2023年起进入产能过剩阶段,头部电池企业的资本开支增速明显放缓,设备采购周期拉长,这直接影响了中游设备厂商的订单获取。

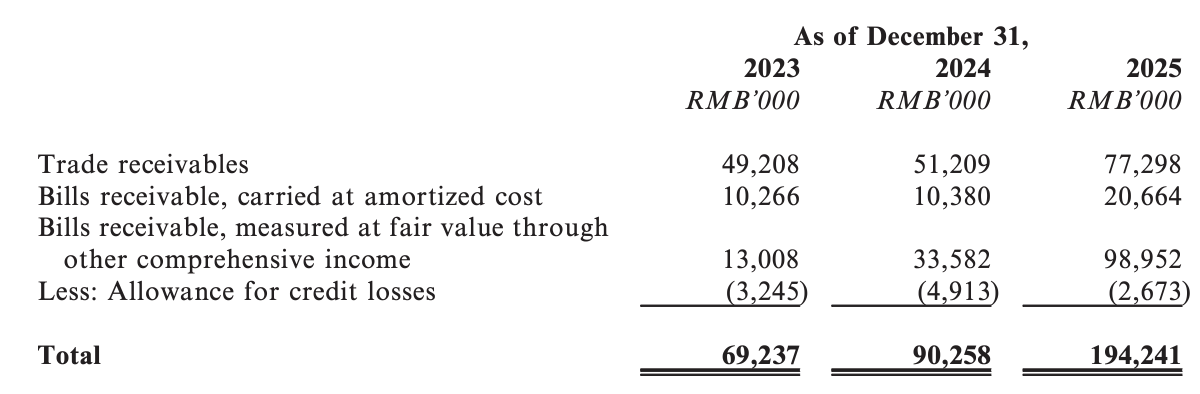

更值得警惕的是,宁德时代等大客户对视觉检测精度的要求不断提高,也对供应商提出了更高的技术门槛,同时,头部电池厂自研团队的检测设备布局,未来也可能逐步替代部分外部采购,这将挤压易鸿智能的市场空间。客户集中度过高还导致易鸿智能在产业链中处于弱势地位,议价能力不足。招股书显示,2025年,易鸿智能贸易及票据应收账款余额达到1.94亿元,较2024年的0.9亿元增长115%,增速远超同期收入40%的增幅。

易鸿智能2025年财务数据 来源:易鸿智能招股书

视觉基因与装备转型的挑战

易鸿智能原本的战略定位是“机器视觉+智能装备”双轮驱动,但过去3年,其业务结构发生了根本性的逆转。2023年,机器视觉检测解决方案是该公司的核心业务,实现收入1.74亿元,占总收入的59.1%;2024年该业务收入微增至1.83亿元,占比下滑至46.4%;2025年则出现断崖式下跌,收入仅为7148万元,同比下降超过60%,占比骤降至12.9%。

与此同时,易鸿智能的锂电池一体化智能装备业务收入从2023年的0.96亿元飙升至2025年的4.61亿元,占比从32.7%大幅提升至83.6%,成为其绝对的收入支柱。

机器视觉检测业务的暴跌,是行业竞争加剧与需求结构变化共同作用的结果。近年来,机器视觉赛道涌入了大量参与者,包括传统锂电装备厂商、互联网科技公司以及电池厂的自研团队,导致行业竞争日趋白热化,“价格战”愈演愈烈。易鸿智能自身的视觉业务毛利率也从2024年的40.8%骤降至2025年的14.4%,甚至低于该公司整体毛利率水平。

从需求端来看,头部电池厂的成熟产线已经基本完成视觉检测系统的部署,新增需求主要来自新建产线,而2025年锂电行业新建产线增速明显放缓,导致视觉检测订单总量减少。

同时,电池厂的采购模式也发生了变化,越来越倾向于将视觉检测系统集成到整体智能装备中统一采购,而不是单独购买检测解决方案,这进一步压缩了独立视觉检测业务的市场空间。此外,宁德时代等大客户对视觉检测技术的要求不断提高,部分高端检测需求转向自研,也分流了第三方供应商的订单。

智能装备业务的快速增长,成为支撑易鸿智能业绩的核心动力。易鸿智能凭借在机器视觉领域的技术积累,将视觉检测技术深度嵌入到辊压分切、卷绕等核心制程装备中,推出了大宽幅辊压分切一体机等差异化产品,凭借更高的检测精度和生产效率,获得了宁德时代等大客户的认可。2025年,易鸿智能大宽幅辊压分切一体机的全球市占率达到42.1%,位居行业第一,成为装备业务的核心增长点。

但装备业务的高增长背后,同样隐藏着不容忽视的隐忧。首先是毛利率偏低的问题,2025年,易鸿智能智能装备业务的毛利率仅为27%,远低于机器视觉业务此前40%以上的水平,这直接导致其整体毛利率从2024年的30.9%下降至2025年的26.2%,盈利能力持续下滑。

其次是存货压力剧增,2025年,易鸿智能存货规模达到6.8亿元,较2024年的5.13亿元增长超32%,其中在产品余额为2.61亿元,占存货总额的38.4%,主要是为了满足在手订单的生产需求。如果未来客户出现订单延迟或取消的情况,易鸿智能将面临较大的存货减值风险,2023-2025年该公司存货跌价准备期末余额为6041.7万元(约0.6亿元)。

此外,锂电装备行业的竞争同样激烈,招股书披露了同业头部厂商同样布局辊压分切设备领域,未来易鸿智能的市场份额可能面临被挤压的风险。

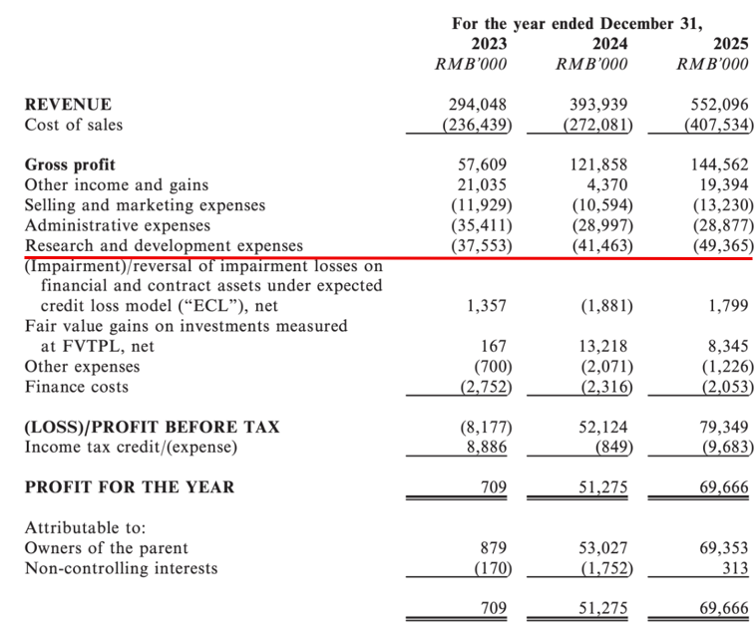

与此同时,技术迭代风险同样不容忽视,锂电池技术正朝着固态电池、干法电极、全极耳圆柱电池等方向演进,每一种新技术路线都对制造设备提出全新要求。易鸿智能虽然已布局相关研发并交付了首条聚合物固态电池中试生产线,但新技术从中试到规模化量产存在诸多不确定性,持续的大量研发投入是维持竞争力的必要条件。值得注意的是,易鸿智能研发开支占收入比重已从2023年的12.8%降至2025年的8.9%,研发强度的下降是否会影响长期竞争力,值得关注。

稀缺性标签与长期不确定性的平衡

2026年2月,易鸿智能完成了上市前最后一轮股权转让,估值达到13.43亿元,如果按照2025年6966.6万元的净利润计算,静态市盈率约为19.3倍。支撑其估值的核心逻辑,在于其在细分赛道的技术稀缺性与龙头地位。

易鸿智能是中国唯一同时具备锂电池全工序机器视觉检测部署能力、机器视觉嵌入核心制程装备能力及跨工序数据闭环管理能力的解决方案提供商,也是国内唯一一家全面覆盖锂电池生产全流程机器视觉检测的企业。

截至2026年3月31日,易鸿智能拥有96项已授权发明专利,52项在审专利申请,技术覆盖了极片涂布、辊压、分切、卷绕、电芯装配等锂电池生产的全部核心工序。持续的研发投入是易鸿智能保持技术优势的基础,2023-2025年,易鸿智能研发费用分别为3755.3万元、4146.3万元、4936.5万元,占收入的比例分别为12.8%、10.5%、8.9%。

易鸿智能研发费用,来源:易鸿智能招股书

此外,易鸿智能在大宽幅辊压分切一体机市场的龙头地位,也是其估值的重要支撑。该设备是锂电池极片制造的核心设备,直接影响电池的能量密度和安全性,技术壁垒较高。

易鸿智能凭借将机器视觉技术与装备深度融合的优势,在设备精度、速度和良品率上领先于竞争对手,获得了宁德时代等头部电池厂的认可,市场份额持续提升。

然而,多重长期不确定性因素,也压制了易鸿智能的估值提升空间。首先是难以化解的客户集中风险,超七成收入依赖宁德时代,使得易鸿智能的业绩波动完全绑定单一客户的经营决策,这是资本市场最为担忧的问题,也是易鸿智能估值难以向行业龙头看齐的主要原因。

其次是核心业务的发展前景不明,机器视觉检测作为易鸿智能的技术根基,其收入和毛利率的持续下滑,引发了市场对该公司核心竞争力是否弱化的质疑,如果该业务无法恢复增长,易鸿智能的长期成长空间将受到严重限制。

行业周期下行的压力,也为易鸿智能未来业绩增长带来了不确定性。当前,锂电行业已从高速扩张阶段进入技术升级和产能整合阶段,设备需求增速放缓,市场竞争进一步加剧。作为中游设备供应商,易鸿智能将直接受到行业周期波动的影响。

这一点,从易鸿智能的盈利可见一斑——从财务数据来看,易鸿智能过去3年实现了收入的快速增长,但其盈利结构则出现了波动。招股书显示,截至2023年、2024年及2025年12月31日止年度,该公司收入分别为2.94亿元、3.94亿元及5.52亿元,复合年增长率约为37%;同期净利润分别为70.9万元、5127.5万元及6966.6万元,2024年利润大幅跃升的主要原因是当年毛利率显著改善以及出售金融资产获得公允价值收益。

易鸿智能的整体毛利率从2023年的19.6%提升至2024年的30.9%,但2025年又回落至26.2%。造成这种波动的核心原因在于:锂电池智能装备业务的毛利率从2023年的3.1%大幅提升至2025年的27.0%,体现了规模效应、产能利用率提升及议价能力增强的正面影响;机器视觉检测解决方案业务的毛利率却从2024年的40.8%骤降至2025年的14.4%,管理层解释这是由于市场竞争加剧导致平均售价下降,以及战略重心转移后该业务收入贡献萎缩。

此外,易鸿智能本次IPO募集资金主要用于常州制造基地的升级与扩建、研发中心建设及新一代电池技术智能装备研发。虽然上述项目有助于提升产能和技术实力,但由于建设周期较长,未来能否如期投产并实现预期收益,仍有待市场检验。而绑定头部客户让易鸿智能在短时间内实现了快速增长,但也埋下了过度依赖单一客户的隐患。

对于易鸿智能而言,递表只是一个新的起点。未来能否降低对单一客户的依赖,持续拓展客户资源,并保持机器视觉业务的增长势头,才是资本市场真正关心的核心命题。