作者:阿飞

很多IPO企业的故事里,家族都是一把“双刃剑”,“家族创业”往往能托起一家企业信任的底座,但也可能在经营过程中埋下隐患。

2023年1月,跨境物流头部企业燕文物流A股IPO即将上会。而让人意想不到的是,在上会的前一天燕文物流突然选择“撤单”,终止此次IPO进程。

一般而言,一家企业能走到上会这一步,意味着经历数轮问询、核查阶段,即将面临监管的最终审查。而在“临门一脚”前突然撤退,放在整个A股历史上都极其罕见。

根据燕文物流官方口径,A股“撤单”给出的理由是为实控人周文兴的父母养老做股权安排。

A股“撤单”3年后,燕文物流重启了上市进程,其于近日向港交所递交招股书。

周文兴一家三口走向“对簿公堂”

时间回到1998年4月,正值民营快递行业逐渐起步的时期。在北京的一间办公室里,刚从首都经贸大学毕业的周文兴拉上父母周大任、梅素华,注册了一家名叫“燕文运输”的公司。

燕文物流招股书显示,3人早期的创业资本很简单,周文兴自己出了一辆神龙富康,母亲梅素华贡献了一台空调和一台电视,唯一有现金出资的是父亲周大任,现金出资了1万元,合计估算10万元,共同构成了周家三口创业的原始资本。

燕文运输最初的业务也很朴素,代理中国邮政的国际邮件业务,靠着这种“借船出海”的模式,帮中国商家把包裹寄到国外。

在那个年代,中国电商刚刚起步,跨境电商更是一片蓝海。周文兴靠着代理业务在北京逐渐站稳了脚跟,也开始积累起口碑。业务模式也由最初的代理转变为跨境电商物流服务。

2014年,对燕文物流来说是一个转折点。这一年,阿里巴巴旗下的全球速卖通、eBay等跨境电商平台开始大规模出海,燕文物流顺势切入这些平台的服务体系,正式成为跨境出口电商综合物流服务商。与此同时,燕文物流亦开始丰富自己的产品线,除了代理中国邮政EMS、中邮大小包,还引入中国香港DHL、欧洲专线等,并代理DHL、FedEx、TNT和UPS等国际快递巨头的服务。

随着盘子越做越大,周氏家族也开始规划燕文物流的资本化进程。2015年,周大任、梅素华将自己手中各30%的股权全部无偿转让给周文兴。同年11月,周文兴的妻子曾燕通过受让股权成为公司股东。至此,周文兴、曾燕夫妇持有燕文100%股权。2016年,两位老人又通过受让出资额“回炉”成为股东;但到了2017年1月,仅隔了1个月,他们再度将出资额全部转让给周文兴,再度退出股东行列。

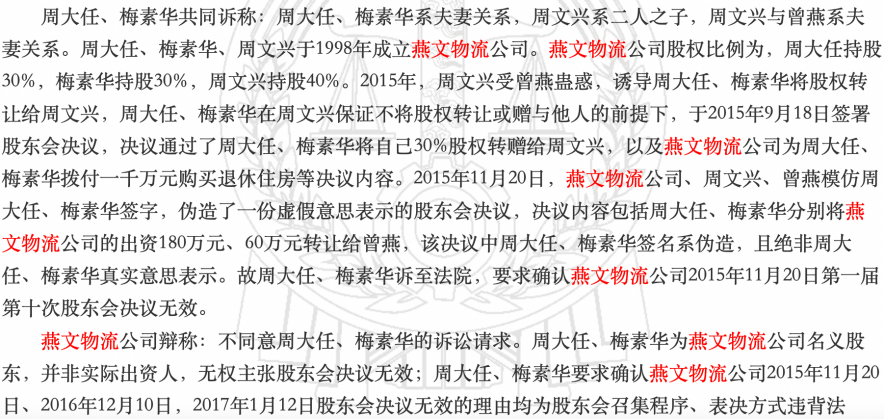

不过,老两口对这一系列股权转让并不买账。2017年5月,已经年过八旬的周大任、梅素华将儿子周文兴、儿媳曾燕告上法庭,指控周文兴受到曾燕蛊惑,通过“诱导”手段骗取周大任夫妇股权。

在后续法院的再审申请中,周大任夫妇再次指控儿媳曾燕“利用职务之便侵占巨额股东股权资产”。周大任夫妇认为2015年的股权转让与2017年的退出决议非两人真实意愿,要求法院宣告股权转让无效。

不过,法院最终驳回了周大任夫妇所有诉讼请求,相关纠纷也以“不影响股权变动效力”告终。而根据彼时的股东会决议,燕文物流仍会为周大任夫妇承担养老以及支付1000万元用于购买退休住房的费用。

“给爸妈养老” 还是给资本让路?

法院审理结束后,燕文物流的家族争端并未落幕。

2020年9月,燕文物流与中信证券签署上市辅导协议,目标为深交所主板,正式踏上A股IPO征途。

经过漫长的审核问询流程,燕文物流定于2023年1月18日上会接受发审委审议。然而就在原定上会的前一天,燕文物流突然向中国证监会申请撤回IPO申报材料。对外给出的“撤单”理由为,实控人周文兴等人为安排家族资产订立协议,拟将其部分持股无偿转让给姐姐周文灵,以便父母的养老安排。此次“撤单”后,燕文物流于今年5月25日在港交所递表。

有法律从业人士告诉IPO参考,燕文物流曾承诺为周大任夫妇承担一部分养老费用,这对于非上市企业来说固然可行,但目前燕文物流正在冲刺IPO,如果成为公众企业,为实控人父母提供赡养支出可能将涉及利益诉讼,涉嫌侵占公司财产、损害中小股东权益。

回顾燕文物流的家族争端,在这起事件中,为何周大任夫妇会和儿子儿媳对簿公堂?IPO参考注意到,在法院的判决书中,周大任夫妇提到将股权转让的前提是儿子周文兴不能将股权转让给他人。

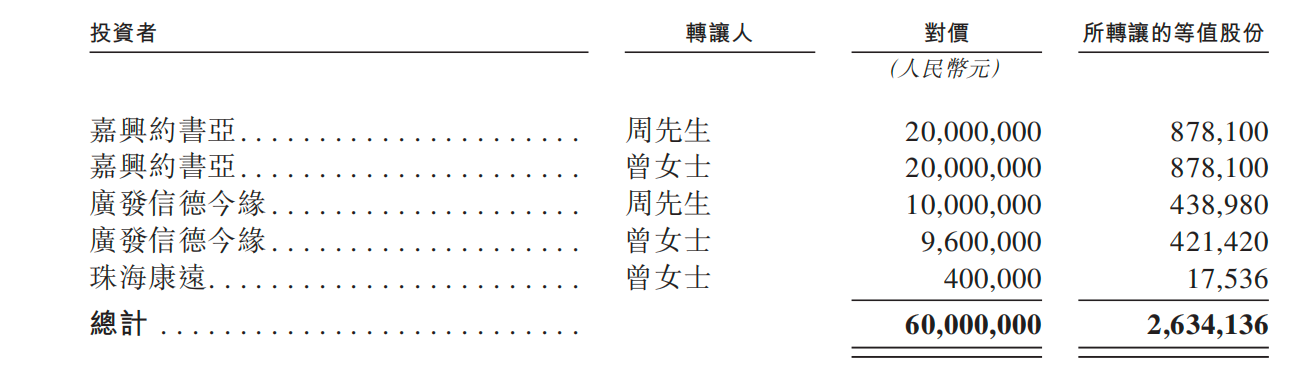

而根据燕文物流的IPO招股书,从2016年开始,周文兴和曾燕夫妻两人开始筹划资本运作,为燕文物流引入外部投资者,并转让自身持有的股份。2017年10月,两人合计向外部转让了等同于263.41万股的燕文物流股份,累计套现6000万元。

2017年12月和2019年6月,燕文物流因未能完成与投资机构的业绩对赌,周文兴和曾燕向投资机构合计补偿了约100万股股份。

截至本次IPO前,燕文物流目前累计完成了4轮融资,最新估值为16.4亿元,周文兴和曾燕以及员工持股平台横琴标胜分别持有35.26%、28.69%及7.84%的股份。可以看出,周文兴和曾燕在获得周大任夫妇的股权之后,通过一系列转让和套现,所持股份已稀释良多。

除了股权转让之外,燕文物流还在此次IPO前进行一次分红操作。2025年8月,燕文物流向部分股东派发8440万元分红,需要注意的是,在本次分红中,实控人周文兴及持股平台横琴标胜自愿放弃分红权益,主动将一部分利润让给投资机构。

不过IPO参考注意到,周文兴的让利实际上较为有限,妻子曾燕仍参与此次分红,以持股比例估算,曾燕可以拿走超过50%的分红款,周氏家族仍可以从分红中获得4220万元的收益。

低价牌还能打多久?

在周氏家族庞杂的家族纠纷和资本运作之外,燕文物流的业务表现如何?

从招股书来看,燕文物流的业务模式高度聚焦于B2C跨境电商物流服务。根据弗若斯特沙利文数据,按2025年跨境电商快递服务收入计算,燕文物流在国内第三方B2C跨境电商物流服务提供商中排名第二。

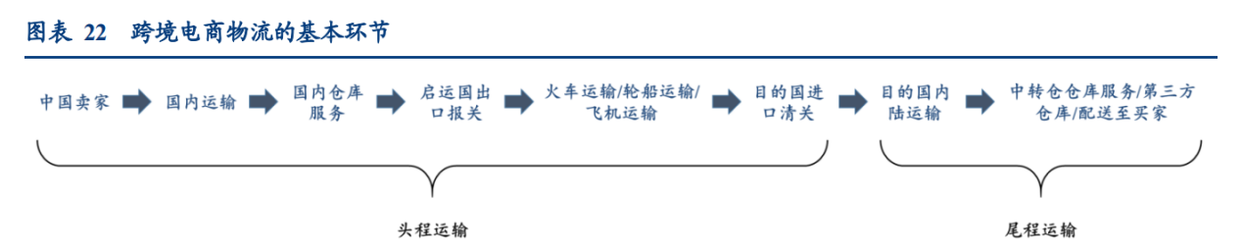

相比于国内物流模式,跨境物流的流程更加复杂,头程和尾程的货物运输最少经过8个独立的环节,而国内物流仅需要3个环节。

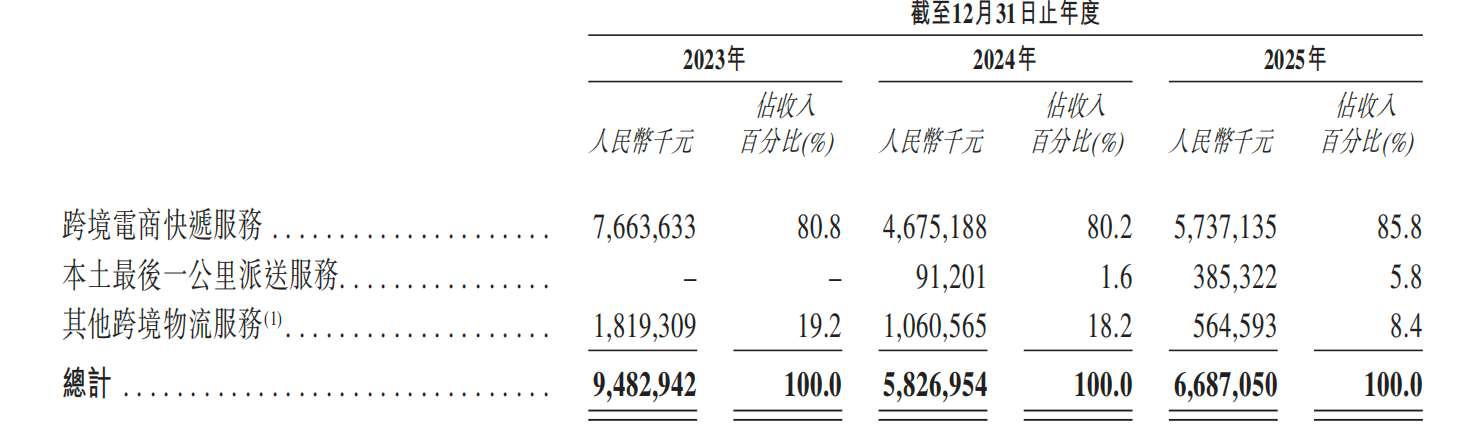

在燕文物流的收入构成中,跨境电商快递服务是该公司主要收入来源,2023年、2024年和2025年,该项业务贡献的收入分别占其总收入的80.8%、80.2%和85.8%,占比逐年升高,依赖性愈发加强。这项服务覆盖从境内头程揽收、分拣、跨境运输、清关,到海外尾程派送的全链路。

本土最后一公里派送服务则是燕文物流2024年开始新增的业务,2025年该业务收入为3.85亿元,占总收入比例为5.8%。

燕文物流并未像许多同行那样布局利润率更高的海外仓业务。其坚持的是“直发”模式,即将国内包裹直接送抵海外消费者手中。这种模式的优势在于资产较轻,避免了仓储和库存成本。但劣势也同样明显,极度依赖上游的运输资源和终端的派送网络,导致其在价值链中的议价能力相对较弱。

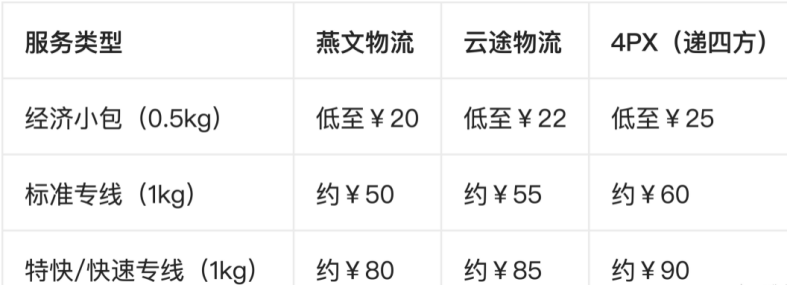

而在快递单价上,燕文物流的价格定位也较为激进。根据国外三方物流评测平台WFUN数据,燕文物流的服务定价在一众跨境物流同行中处于较低水平。而在招股书中,2025年,燕文物流的快递平均单价仅为47.7元/件。

虽说低价策略为燕文物流带来了规模优势,但从收入端看,燕文物流的规模看似庞大,但增长并不稳定。2023-2025年,该公司收入分别为94.83亿元、58.27亿元、66.87亿元。2024年收入规模同比暴跌,2025年又出现反弹。

IPO参考注意到,燕文物流2024年收入暴跌的原因主要和其大客户大幅削减订单有关。

2023年,燕文物流的客户A贡献了高达49.24亿元的收入,占当年收入的近半。2024年和2025年,客户A连续两年削减订单,贡献收入分别降至12.69亿元和5.58亿元。

另一方面,相较于燕文物流庞大的收入规模,其盈利表现却并不理想。2023-2025年,该公司净利润分别为5812万元、4971万元以及1.06亿元,净利率分别为0.6%、0.9%和1.6%。近年燕文物流的净利率水平有所增长,但整体盈利能力仍然偏低。

换句话说,燕文物流每做100元的生意,最终能揣进口袋的净利润还不到2元。就单一维度而言,燕文物流的跨境物流生意还不如把钱存银行省心。

业内人士分析称,物流企业盈利水平过低会导致抗风险能力减弱,成本波动(如油价上涨、汇率变化、地方政策变更)为其利润带来的冲击也会更大。

值得注意的是,今年5月19日,美国参议员汤姆·科顿致信司法部,要求调查燕文物流等多家跨境物流企业,指控其涉及数据安全风险、掠夺性定价及协助规避关税。

而燕文物流在美国市场的地位恰好是其此次IPO的核心叙事。根据招股书数据,北美市场一直是其跨境电商快递服务的最大收入来源,2023年至2025年,来自北美的收入分别占该业务总收入的66.2%、55.3%和59.2%。

多重压力下,如何稳住大客户、守住北美市场并证明自身盈利能力已是燕文物流当前的首要挑战,随着家族内斗的硝烟散去,燕文物流能否成功获得监管和投资者认可,IPO参考将持续关注。