作者:方旬

2026年5月29日,地上铁绿色科技(深圳)股份有限公司(以下简称“地上铁”)正式向港交所主板递交上市申请,中金公司与花旗担任联席保荐人。作为国内新能源车辆管理服务领域的头部企业,地上铁此次冲刺资本市场,也有望成为“新能源车辆管理服务第一股”。

来源:地上铁招股书

成立于2015年的地上铁,主要聚焦新能源物流车运营与管理服务。招股书显示,截至2025年末,地上铁管理的新能源物流车规模达到22.45万辆,占全国新能源物流车保有量的约15.6%;2025年实现营业收入41.39亿元。无论是车辆管理规模、市场份额还是营收水平,地上铁均位居行业前列。

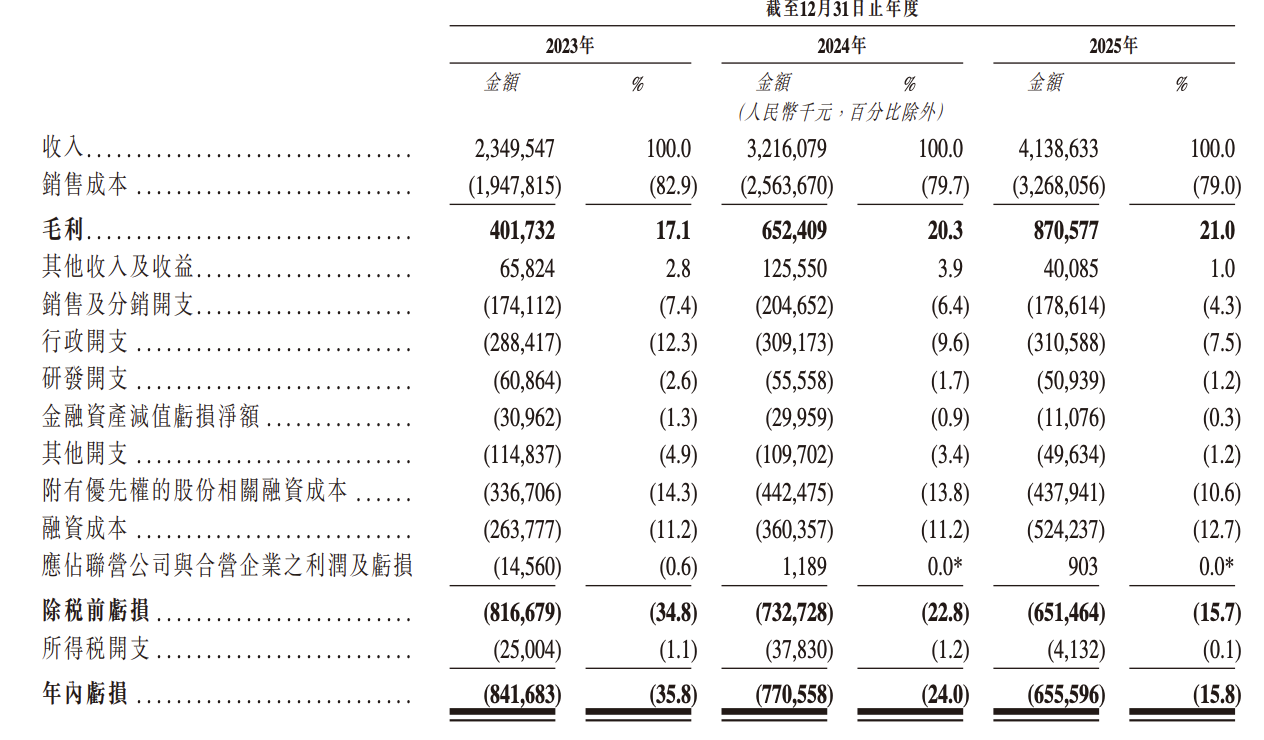

招股书显示,地上铁目前仍处于亏损阶段,但亏损幅度持续收窄。2023-2025年,地上铁净亏损分别为8.42亿元、7.71亿元和6.56亿元,3年累计亏损约为22.69亿元。非美国通用会计准则下,地上铁调整后净亏损也从2023年的7.85亿元收窄至2025年的5.92亿元,盈利能力逐步改善。

值得一提的是地上铁高企的负债结构。截至2025年底,地上铁计息银行及其他借款总额达118.41亿元,债务比率攀升至70.5%。流动负债净额高达102亿元,地上铁处于持续的净负债状态。

此次递表,不仅是地上铁迈向资本市场的重要一步,也让外界得以更全面地观察这一细分赛道的发展现状。

冲刺港股IPO前,地上铁创始人张海莹合计掌控19.28%投票权,为第一大股东;GIC持股16.19%,是头号机构股东。博裕、Grab、钟鼎、经纬等明星机构都曾参与投资。各路投资方为地上铁带来资金与产业资源协同。

地上铁财务数据 来源:地上铁招股书

轻重资产切换完成 业务底层转型

地上铁将自身的商业模式定义为“车队管理即服务”(FMaaS),业务涵盖新能源车管理服务、新能源车租赁和新能源车销售三大板块。

截至2025年末,地上铁管理车辆总数达到224546辆,较2023年末约10.6万辆增长超过一倍,两年复合年增长率达到45.5%。值得注意的是,这些车辆并非全部由地上铁持有,而是由自有车辆、受托管理车辆和服务连接车辆共同构成。其中,后两类车辆无需计入资产负债表,反映出地上铁正逐步从重资产运营向轻资产管理模式转型。

随着业务规模扩大,地上铁已形成覆盖全国的服务网络。截至2025年末,地上铁业务覆盖全国333个地级市,拥有419个履约中心、2827个保养维修中心,并接入超过280万个第三方充换电设施,为快递快运、冷链配送、商超零售、餐饮消费等多个场景提供服务。

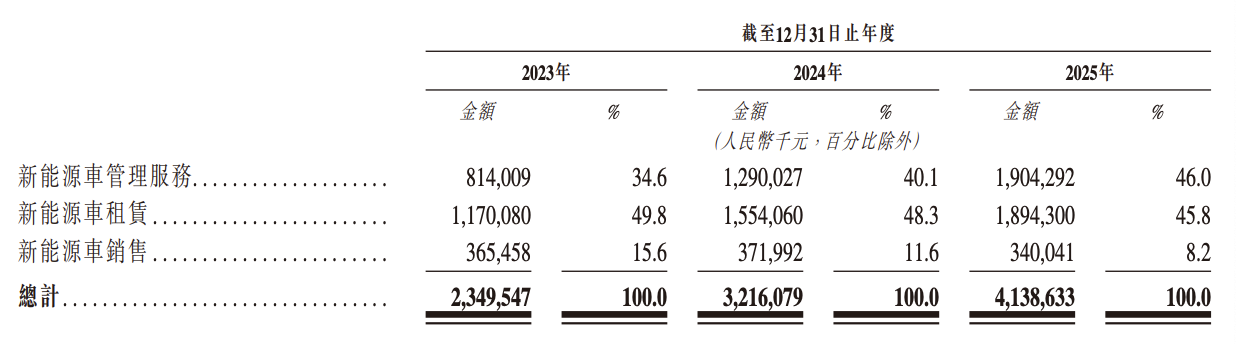

相比规模扩张,收入结构的变化更能体现地上铁的转型方向。2023年至2025年,地上铁营业收入由23.5亿元增长至41.39亿元。其中,新能源车管理服务收入由8.14亿元增长至19.04亿元,占总收入比例由34.6%提升至46%,首次超过租赁业务,成为地上铁最大的收入来源;新能源车租赁收入由11.7亿元增长至18.94亿元,但收入占比由49.8%下降至45.8%;新能源车销售收入由3.65亿元减少至3.4亿元,占比从15.6%降至8.2%。

地上铁财务数据 来源:地上铁招股书

这一变化表明地上铁正逐渐摆脱依赖车辆出租获取收入的发展模式,向以车辆运营管理和服务输出为核心的平台型企业转变。

地上铁转型成效也反映在盈利能力上。2025年,地上铁整体毛利率达到21%,较2023年的17.1%提升近4个百分点。分业务来看,车辆管理服务业务毛利率高达28.3%,明显高于租赁业务的16.3%和销售业务的7.1%。原因在于管理服务本质上属于服务收费模式,无需承担车辆折旧和资金成本,而租赁业务则需要长期持有车辆资产。当高毛利的管理服务收入占比不断提高后,对地上铁整体利润的带动作用开始显现。

与此同时,地上铁规模效应也在持续释放。2024年至2025年,地上铁单车销售成本下降约8%,人均管理车辆数量则从2023年的134辆提升至2025年的320辆,运营效率显著提高。

客户数据同样验证了地上铁这一模式的可持续性。截至2025年末,地上铁累计服务企业客户超过7500家,净现金留存率达到134.2%,意味着老客户不仅持续留存,还不断扩大合作规模,连续合作超过3年的客户贡献了约92%的在管车辆,客户黏性较强。不过,地上铁客户集中度仍然不低,2025年前五大客户收入占比为32%,较2023年的40.8%有所下降,但最大单一客户收入占比仍达到9.0%。

支撑上述业务体系的,是地上铁持续建设的数字化能力。截至2025年末,该公司已自主开发车上云、车管家、资管链等五大核心系统,并与28家主机厂完成物联网协议对接。通过实时采集车辆位置、能耗、电池状态及驾驶行为等数据,平台能够实现智能调度、预测性维保和动态风险管理,帮助客户提升运营效率并降低成本。

不过,作为一家长期依赖重资产扩张的企业,地上铁仍背负着较高的车辆资产和融资成本。收入、车辆管理规模等指标持续攀升的背后,其财务报表上的压力并未完全消退。

资产质量的改善与隐忧

与持续增长的收入规模相比,地上铁的利润表现显得更加复杂。

2023年至2025年,地上铁分别录得净亏损8.42亿元、7.69亿元和6.6亿元,3年累计亏损约22.70亿元。截至2025年末,该公司累计未弥补亏损达36.63亿元。虽然亏损规模连续3年收窄,净亏损率也从35.8%下降至15.9%,但该公司目前仍未实现盈利。

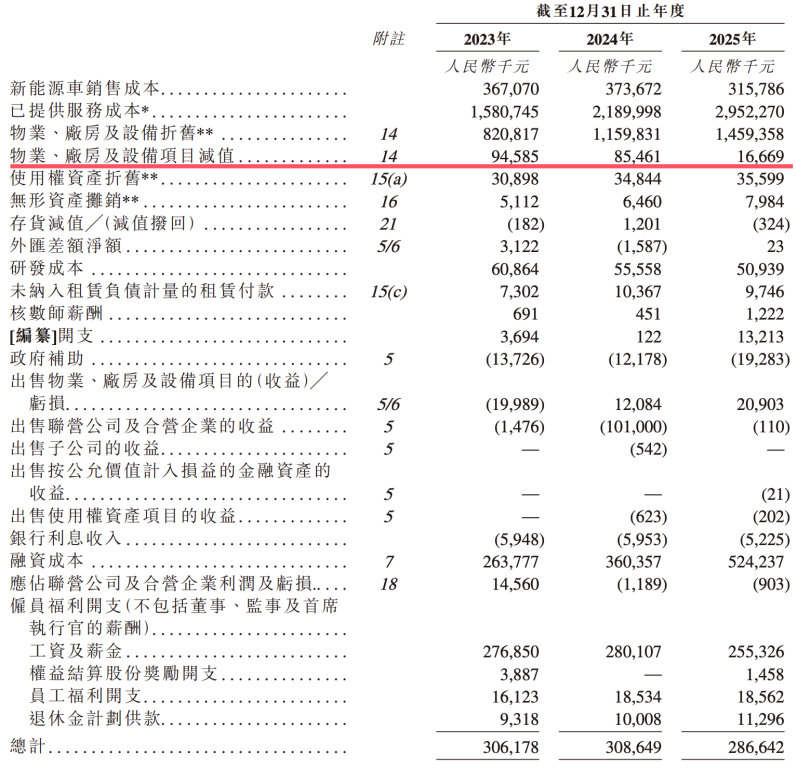

要理解地上铁亏损形成的原因,需要先看其资产结构。作为一家长期采用重资产运营模式的企业,地上铁车辆折旧和资产减值一直是其利润表中的重要压力来源。2023年至2025年,该公司资产减值损失分别为9459万元、8546万元和1667万元,3年累计约为1.97亿元。

地上铁财务数据 来源:地上铁招股书

不过,这组数据也释放出一个值得关注的信号。2025年,地上铁减值金额大幅降至1667万元,相较前两年明显收窄,说明随着车队规模逐渐成熟,存量资产质量趋于稳定,前期集中计提减值的阶段或已基本结束。如果这一趋势能够延续,未来减值损失对利润的拖累有望减轻。当然,新能源物流车残值仍受市场供需影响,一旦二手车价格出现较大波动,相关风险依然存在。

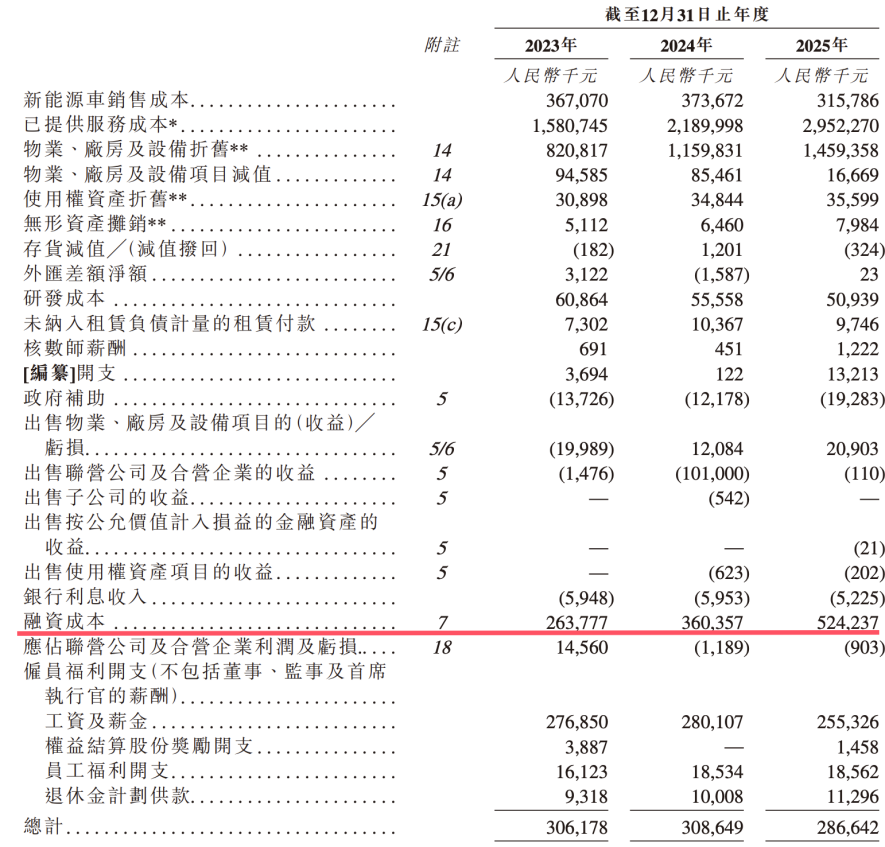

相比减值,更直接影响利润表现的则是财务成本。截至2025年末,地上铁计息银行及其他借款余额约为118.41亿元,当年计息银行及其他借款利息支出为5.24亿元,加上附有优先权的股份融资成本4.38亿元,融资相关费用合计高达9.62亿元。

地上铁财务数据 来源:地上铁招股书

高额利息背后对应的是较大的负债规模。截至2025年末,地上铁流动负债净额达到102.47亿元,而账上现金及现金等价物仅约2亿元。从静态财务指标来看,短期偿债压力并不轻松。

但如果从现金流角度观察,情况又有所不同。截至2025年末,地上铁仍拥有约59亿元未动用银行授信额度,为资金周转提供了一定保障。与此同时,该公司经营活动产生的现金流持续改善。2023年至2025年,该经营活动现金净流量分别达到6.55亿元、7.44亿元和14.62亿元,不仅连续3年保持正值,2025年更实现接近翻倍增长。

经营现金流与净利润之间之所以出现明显差异,主要是因为折旧和减值属于非现金支出,不会直接消耗企业现金。相比净利润,经调整EBITDA更能反映地上铁主营业务的真实经营状况。报告期内,该公司经调整EBITDA由2023年的6.51亿元增长至2025年的18.3亿元,两年复合年增长率达到67.6%。

换句话说,地上铁目前面临的问题更多是历史扩张带来的账面负担,而非主营业务缺乏造血能力。随着经营规模扩大,该公司已经能够持续创造现金流,但这些现金流暂时还不足以完全覆盖过去积累的大规模融资成本和资产负担。因此,未来地上铁能否实现盈利,很大程度上取决于轻资产化转型的推进速度。

截至2025年末,地上铁物业、厂房及设备账面价值为114.19亿元,约占总资产的67.9%,整体资产结构仍然偏重。不过,随着新能源车管理服务收入占比持续提升,自有车辆占比逐步下降,地上铁资产结构已经出现轻量化趋势。

高景气赛道中的机会与变量

从地上铁所处的赛道来看,其增长确定性较高。弗若斯特沙利文数据显示,中国新能源物流车保有量从2021年的37.9万辆增至2025年的147.4万辆,复合年增长率为40.5%,预计到2030年将增至812.6万辆;同期,新能源物流车管理服务市场规模从2021年的303.6亿元增至2025年的1400.1亿元,复合增速为46.5%,预计2030年将达到6623亿元。这一体量的赛道为头部企业提供了充足的增长空间和长期发展跑道。

尽管国内新能源商用车行业仍处于快速发展阶段,但行业具有一定的周期性。如果未来宏观经济增速放缓,物流行业需求下降,或者新能源商用车补贴政策退坡、排放标准升级等政策变化,可能导致新能源商用车销量下滑、二手车价格下跌,进而影响地上铁的车辆租赁、销售及处置业务,对地上铁的经营业绩产生不利影响。此外,新能源汽车行业技术迭代速度较快,如果地上铁未能及时跟进技术发展趋势,更新车辆资产和服务模式,可能导致地上铁的竞争力下降,市场份额被竞争对手抢占。

但高景气并不等于低竞争。新能源物流车运营管理赛道的进入门槛相对有限,参与者类型日益多元。整车厂商依托制造成本优势与渠道资源,传统汽车租赁公司凭借资金和网点积累,互联网物流平台则利用流量和数据能力,都在加码这一市场。部分竞争者采取低价策略争夺市场份额,使行业价格竞争压力客观存在。对于地上铁而言,保持规模领先的同时防止利润率被价格战侵蚀,是一项持续性挑战。

政策变量的影响同样不可忽视。新能源物流车近年来的快速渗透,在很大程度上得益于购置税减免、路权倾斜以及运营补贴等政策支持。市场渗透率不断提升,2026年4月已达32.8%,政策红利逐步退坡成为确定趋势。

补贴退潮可能带来两方面压力:一是新车销售增速放缓,影响车辆销售和车队扩张节奏;二是二手车价格下行,波及车辆残值管理和租赁收益。地上铁2025年资产减值大幅收窄,但在补贴退坡的背景下,这一改善能否持续,还需时间检验。

技术路线的不确定性也是一大变量。电池价格波动会直接影响车辆采购成本,原材料价格变动又会传导至整车售价和租赁定价。自动驾驶技术迭代速度加快,地上铁已在L4级无人车领域有所布局,474辆试点车辆在行业内属于领先部署,但技术成熟度、法规配套以及商业变现路径仍在演进。研发投入节奏能否匹配技术迭代需求,是其必须持续平衡的问题。

在合规层面,招股书披露地上铁的部分子公司的汽车流通备案尚未完成,存在行政处罚风险。同时,数据安全和网络运营监管趋严,也意味着地上铁需承担额外的合规成本。虽然这些因素不构成根本性威胁,但反映出高速扩张企业在规范化治理方面仍需补课。

综合来看,地上铁用10年构建了规模、网络和数字化的复合壁垒,递表港交所可视为其行业地位的顺理成章之举。在三大业务板块中,高毛利的管理服务业务正在改善整体盈利结构,持续为正的经营性现金流显示主营业务具备造血能力。在行业规模从1400亿元迈向6600亿元的确定性增长通道中,地上铁能否将先发优势转化为可持续盈利,将成为其上市后最受关注的核心命题。