作者:阿飞

当“万物皆可租”成为年轻人的新消费哲学,一个隐秘的万亿元级市场正在悄然崛起。手机、电脑、相机,甚至无人机,只需按月支付几百元,就能享受最新款的科技产品。

然而,当故事的讲述者准备登上资本市场的舞台时,聚光灯下照出的却是另一番景象。

1月26日,国内最大的在线租用消费服务平台“人人租”的母公司——广州研趣信息科技股份有限公司(以下简称“人人租”),正式向港交所递交招股书。这家号称拥有超2万家商家、170万付费用户的线上租赁平台带着比肩茅台的毛利率,试图向资本市场讲述一个关于“循环经济”和“新租赁”的故事。

“轻资产”的暴利游戏

人人租主营信用租赁业务,主要服务品类涵盖手机及配件、电脑及平板、相机及航拍无人机、健康与理疗产品、家居家电、旅游户外等多个领域。

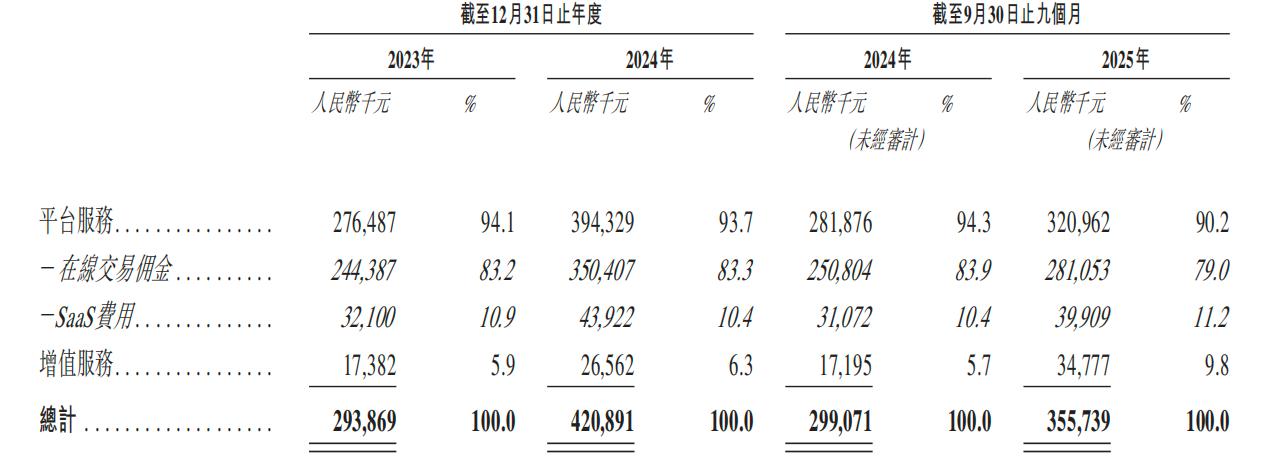

从业绩上看,2023-2024年以及2025年前三季度,人人租分别实现营业收入2.94亿元、4.21亿元、3.56亿元,净利润分别为7960万元、1.19亿元、8900万元,业绩整体保持较强的增长态势。

在商业模式上,人人租自己不需要囤一部手机,不产一台电脑,它的秘诀很简单——它是“两头吃”的超级中间商。

人人租一头吃商家,通过搭建一个线上租赁平台,吸引各类商家入驻。商家负责提供商品、发货、售后,而人人租负责向商家提供平台服务,同时收取服务费和佣金。

据人人租招股书显示,入驻商家每年需要向人人租交纳6800元-19800元的年费,同时人人租还会在商户的每笔交易费中,抽取10%左右作为佣金。

从人人租的收入结构上看,交易佣金是人人租的绝对收入支柱,常年贡献总收入的80%以上。

人人租另一头吃消费者。消费者在平台上看中商品,以信用免押的方式分期支付租金。租期结束后,可以选择归还或支付一笔“买断价”将产品留下。如果消费者出现逾期未支付租金情况,根据人人租协议约定,逾期支付租金超过15个自然日,租赁服务关系自动转为商家和消费者的买卖关系。

整个过程中,人人租不承担库存风险、不承担商品贬值风险,甚至连物流、售后、逾期风险都主要由商家承担。类似“房产中介”,只负责牵线搭桥和收租。

正是这种极致的“轻资产”模式,让人人租收获了极强的盈利能力。2023年至2025年前三季度,人人租的毛利率分别高达80.5%、82.3%和82.9%。其中,增值服务的毛利率甚至超过90%。作为对比,以高毛利著称的贵州茅台毛利率在90%以上,电商巨头拼多多则在60%左右。

支撑如此高毛利的并非“技术护城河”。2025年前三季度,人人租研发开支仅占总收入的7.4%,而销售及营销开支占比高达42.5%。这意味着,人人租的增长严重依赖“烧钱”买流量。一旦营销费用收缩,用户增长和粘性将面临巨大考验。

凭借这套模式,人人租坐上了国内在线租用市场的“头把交椅”。但高毛利的另一面是平台将绝大部分风险(如产品质量、定价、隐私安全)转移给了入驻商家和消费者,自己则稳坐钓鱼台,收取高额过路费。

央视曝光与平台投诉双重审视

如果人人租的故事只停留在财务数据层面,那其或许是一个完美的商业样本。然而在光鲜的业绩背后,人人租面临的合规风险却不容忽视。

2025年4月,央视财经《财经调查》栏目将镜头对准了人人租。报道质疑人人租所谓的“信用租赁”,实质可能是变相的“高利贷”。

根据报道,一款官网售价9999元的手机,在支付12期租金后,还需支付高额买断费,总支出达12798元,是官网价的1.27倍。若以商家进货价8700元计算,用户承担的实际年化利率超过47%。

IPO参考实测发现,一款京东售价9699元的手机,在人人租上总成本达12398元,估算年化利率高达42.5%。这早已远超民间借贷利率的司法保护上限(通常指24%),更触碰了金融监管的红线。

另一方面,人人租为防止用户逾期,平台和商家常在出租的手机中预装监管软件,可远程锁死手机。这不仅是简单的风控工具,更存在严重的隐私泄露风险。有商家坦言,获取用户信息就是为了在逾期时进行威胁。尽管被曝光后人人租发布致歉信并承诺整改,但同年8月,其App仍因违法违规收集使用个人信息被国家网络安全通报中心点名。

问题并未随着道歉而终结。IPO参考注意到,在黑猫投诉平台,针对人人租的投诉量累计已超1.7万条,内容密集指向“变相高利贷”“暴力催收”“货不对板”“买断后监管锁不解除”等。有用户反映,租来的手机竟是带有远程锁的“监管机”;还有用户买断后数月,手机仍处于被监控状态,解除无门。

业内人士分析称,人人租的业务模式高度依赖信用评估和资金分期,实质上已触及金融活动的核心,但其手中却没有任何金融牌照,如果被认定为“变相放贷”,人人租将面临重大整改风险。

IPO前夕的“造富”之旅

人人租的故事也是一个典型的互联网创业故事。

2015年,在融捷集团任职的洪国志,嗅到了共享经济与租赁结合的风口,他在辞职后创立了人人租的母公司广州研趣。

据报道,人人租早期股东只有洪国志、何泽霖、张雨忻3人,办公室也只有一个集装箱面积大小。但很快,这个“万物可租”的故事赢得了资本的青睐。从2016年天使轮开始,人人租一路获得了包括蚂蚁集团、明裕创投等知名机构的投资。资本看中的是其描绘的“万物皆可租”的新租赁经济蓝图,以及其作为平台连接海量商家和消费者的巨大网络效应。

在资本加持下,人人租迅速扩张。2024年初,其宣称业务已覆盖全国250多个城市,服务用户超4500万。洪国志也从集装箱里的创业者变成了坐在广州天河大厦里的企业家。

然而,和业务扩张同步的是创始团队的财富兑现速度。人人租招股书显示,在IPO前夕,人人租已通过“雇员激励计划”产生了高达2510万元的股份支付开支。

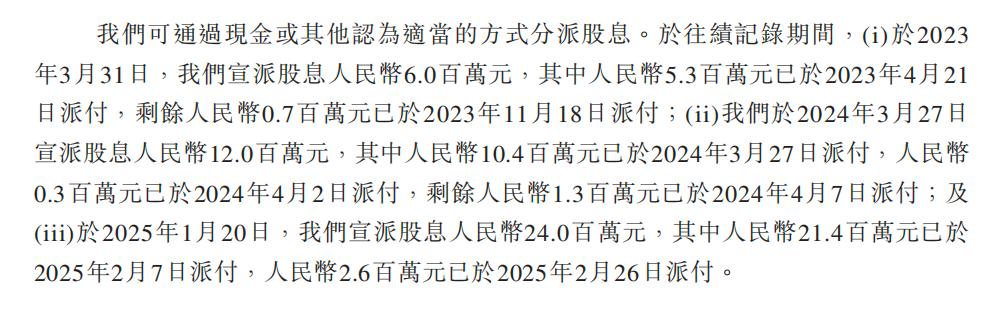

2023-2025年,人人租一共进行了3次分红,累计分红额达4200万元,人人租的实际控制人洪国志、何泽霖及张雨忻3人合计持有51.22%的股份,加上高额股权激励,人人租在IPO前夕已然让创始团队“小赚一笔”。

这种在上市前通过高额薪酬和股权激励将公司利润“分配”给创始团队和核心员工的操作虽属常见,但也难免让外界质疑,人人租仍面临巨额营销投入、严峻合规挑战和公众信任危机之时,如此急切的“造富”是否有些操之过急?

如今,人人租带着一路狂奔的财务数据叩响港交所大门,却也将“高利贷”的质疑、堆积如山的投诉一并带到了聚光灯下。当创始团队已在上市前夕悄然“造富”,这个光鲜的租赁故事,能否真正扛起“循环经济”的大旗,IPO参考将持续观察。