作者:阿飞

2018年,福州老板周海珠凑钱买下了彼时经营欠佳的新三板挂牌公司森达电气的控制权。

拿下控制权之后,周海珠继续加码森达电气,靠着向亲戚朋友借钱、打白条凑了上亿元继续增持,最终周海珠以约2.44亿元的成本价格控制了森达电气80%的股份。

AI算力发展带动了电力基建需求爆发,主营电网电气设备的森达电气经营亦开始回暖。而后森达电气开始每年定期进行利润分配,实控人周海珠也凭借高比例的持股份额,将约2.69亿元的分红款收入囊中。

一番操作下,周海珠不仅取得森达电气绝对的控制权,还通过分红回了本。

在周海珠的运作下,森达电气2026年6月10日向港交所递交招股书,向IPO发起冲刺。

实控人周海珠借款上亿元拿下森达电气控制权

据招股书,森达电气成立于1995年,是一家有着30年历史的老牌电网设备制造商。而在此次筹划赴港上市之前,该公司就曾多次尝试在A股完成IPO。

2014年,在前团队推动下,森达电气在新三板挂牌,挂牌代码831406。从那以后,这家公司就开始长达十年的IPO执念之旅。

2016年12月,森达电气首次向中国证监会提交创业板上市申请。2017年,森达电气基本面却出了问题,经营开始下滑,在手订单减少。同时实控人李建民健康状况欠佳,其他主要管理层年龄偏高,难以全力投入公司经营。

2017年9月,森达电气主动撤回IPO申请,同时尝试引入新股东来改善公司经营情况。

就在这个节骨眼上,福州企业家周海珠嗅到了森达电气的内部机会。他当时是福建越众科技的控股股东,与森达电气同属输配电行业,业务上早有交集。

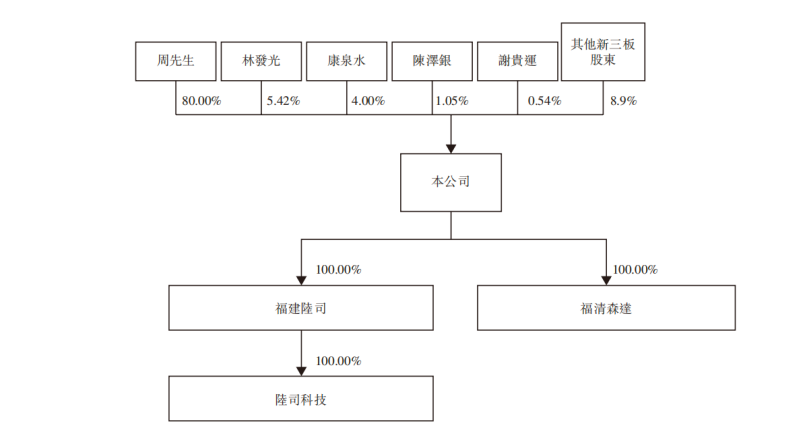

随后,周海珠开始与森达电气就入股事项进行接触。2018年6月,周海珠通过参与定增,以7200万元的价格拿下森达电气31%的股份,成为实际控制人,此后又通过一系列大宗交易从森达电气老股东手中买下股份,直至2022年9月,其最终持股比例达到80%,累计花费约2.44亿元。

周海珠的到来确实给森达电气带来了立竿见影的改变。2018年之后,森达电气的营收规模开始持续增长,伴随着全球电力市场以及数据中心需求爆发,森达电气的收入2023年突破了5亿元。随后在当年6月,森达电气向北交所递交IPO申请。

不过这次易主带来的并非全是好事,周海珠的入股也为森达电气北交所IPO之旅埋下了“雷点”。

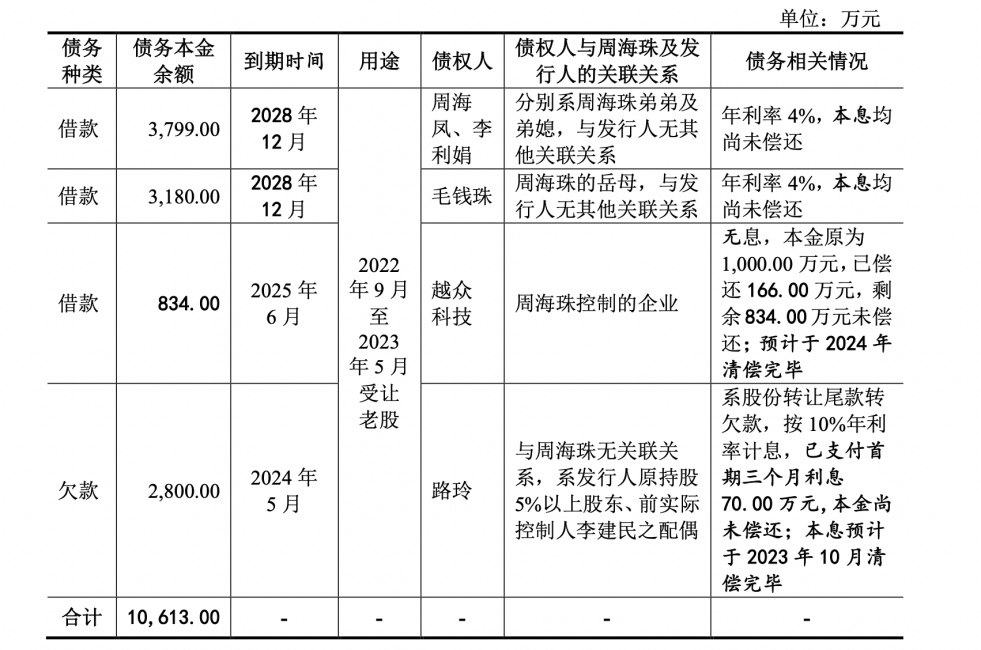

据森达电气北交所IPO期间对监管部门的问询回复函,周海珠在持续增持森达电气过程中所用的资金有很大一部分来源于向亲戚朋友借款。

周海珠向弟弟和弟妹借了3799万元,向岳母借了3180万元,向自己的控股企业借了834万元,还向森达电气的老股东路玲打了2800万元的“白条”,合计借了1.06亿元。

在整个增持过程中,周海珠通过借款取得的股份数量约为4312.73万股,占森达电气总股本的27.81%。

除了周海珠的增持资金来源之外,北交所还关注周海珠的股权是否存在代持,关联方越众科技有没有“帮衬”森达电气的业绩等问题。2024年2月,森达电气选择撤回北交所IPO申请。

2024年11月,中国证监会福建监管局向森达电气及周海珠出具警示函,指出的问题包括:未披露关联方及关联交易、未如实披露实控人控制他人银行账户、部分审核问询内容披露错误、内部管理存在缺陷等。换句话说,森达电气此前北交所IPO折戟,根本原因之一就是内控和信披存在硬伤。

4年分走2.69亿元轻松回本

借了上亿元买股份又遭监管警示的周海珠,如今推动森达电气转向港交所能成功上市吗?

IPO参考注意到,在此次森达电气IPO之前,周海珠已经通过分红回本。

根据森达电气在北交所和港交所递交的招股书,2022-2025年,森达电气分别批准并派发股息6048万元、3100万元、1.008亿元和1.442亿元。

4年间,森达电气累计分红金额合计约为3.36亿元,同期该公司净利润总和约为4.66亿元,相当于在IPO前,森达电气将近4年赚的70%钱分给了股东。

而作为森达电气当前的实际控制人,持股80%的最大股东周海珠,将大约2.69亿元的分红款收入囊中。此前,周海珠收购森达电气的总成本约为2.44亿元。

类似的上市前大比例分红行为在拟IPO企业中并不少见,通常有两种可能:一是实控人确实急需现金;二是实控人有意将公司利润转移出去,降低上市前的净资产规模。无论哪种情况,对于即将上市的公司来说这都不是一个令人放心的信号。

不过令人费解的是,在森达电气慷慨分红的背后,该公司却长期存在欠缴社保公积金的问题。

招股书披露,2023年至2025年,森达电气欠缴的社会保险和住房公积金金额分别约为610万元、680万元和780万元,3年合计超过2000万元。

而森达电气对此的解释是:“目前并未收到任何相关主管部门要求我们就社会保险及住房公积金缴纳过往差额或罚款的通知。”这显然不是一个积极的回应。如果上市后相关主管部门要求补缴,森达电气亦将面临不小的财务压力。

根据监管部门对森达电气下发的警示,该公司在过往A股IPO的经营中就存在“分子公司管理存在缺陷”“与关联方人员混同”等问题。如今欠缴社保事件也再度暴露出森达电气的内控问题。

中标率连降 负债率攀升

如果从经营的角度上看,周海珠入主森达电气之后,也确实改进了该公司的商业模式。

在周海珠入主之前,森达电气主要靠代理销售施耐德和ABB的产品,业务模式更像个“代理商”,核心元器件从施耐德和ABB采购,自己进行组装加工,本质上利润空间有限,技术含量也不高。

周海珠入主后,森达电气开始向“技术驱动型智能配电设备及控制系统提供商”转型。根据招股书,森达电气的产品组合从单纯的低压成套开关设备,扩展到高压成套开关设备、密集绝缘型低压交流母线槽、智能模块化母线槽系统等。

截至2025年,森达电气采用施耐德和ABB许可技术的产品收入合计占该公司总收入的44.8%,有一半以上的收入来源于自研产品或其他技术品牌。

从财务数据看,这种转型确实带来一定业绩增长。2023年至2025年,森达电气收入分别为5.21亿元、6.25亿元和6.55亿元,复合年增长率约为12.2%。

不过需要注意的是,在森达电气营收增长的同时,净利润表现并不稳定,2023年净利润为9818.5万元,2024年增至1.49亿元,2025年反而降至1.40亿元,呈现增收不增利态势。

森达电气毛利率2025年出现拐点,当年毛利率回落至37.2%,同比下降2.7个百分点。从收入结构来看,造成森达电气盈利质量下跌,主要是毛利率相对较高的低压成套开关设备收入占比下降,而毛利率较低的密集绝缘型低压交流母线槽收入占比提升。

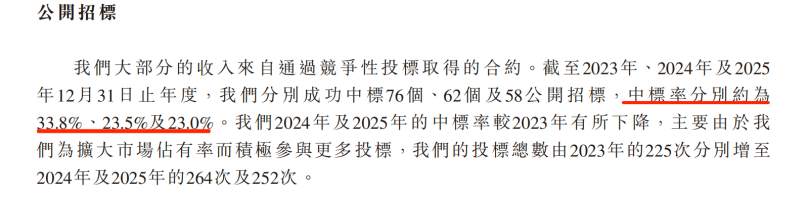

与此同时,AI算力带来的配电需求,也使得整体行业竞争压力加剧,头部电网企业整体竞争实力更强,对森达电气形成一定挤压。拿项目中标率来说,2023年至2025年,森达电气中标率分别约为33.8%、23.5%及23.0%,呈现逐年走低趋势。

债务结构方面,截至2025年末,森达电气的流动负债从2024年末的2.38亿元升至4.34亿元,同比上升82%。主要原因包括贸易及其他应付款项大幅增加1.49亿元,以及计息借款增加3300万元。森达电气整体资产负债率从2024年的31.4%上升至2025年的45.1%,而因为连续的分红,森达电气账上现金已从2.12亿元逐年缩到了1.88亿元。从整体财务结构看,森达电气债务杠杆明显上升。

从杠杆收购到分红回本,周海珠用一套精妙的“资本组合拳”把一家失速的老牌电气企业重新推上牌桌。

转战港交所,市场不再只关心实控人如何“空手套白狼”,而是审视这家公司在债务攀升、中标率下滑、内控存瑕等情况下,能否交出经得起推敲的答卷。最终,周海珠能否带着森达电气如愿完成上市,IPO参考将持续关注。