作者:远航

要问当下什么领域最火,除了芯片、光伏、新能源外还一个赛道,那就是新材料,新材料与传统材料的不同在于其属性上。

新材料是指新近发展或正在发展的具有优异性能的结构材料和有特殊性质的功能材料,它广泛应用于国民经济和国防军工的众多领域中。

新材料领域的重庆润际远东新材料科技股份有限公司(下称“润际新材”)近期冲刺上交所主板IPO。

1年业绩暴增12倍的秘密

润际新材于2005 年 1 月在重庆成立,是一家运用自主研发高熔点金属低温熔化技术从事高浓度合金元素添加剂、晶粒细化剂等新型金属功能材料研发、生产、销售的企业,其中合金元素添加剂产品主要包括锰剂、硅剂、铁剂、铁硅复合元素添加剂等系列,晶粒细化剂产品主要包括钒剂、钛剂等系列。

润际新材主营业务收入主要来源于合金元素添加剂。

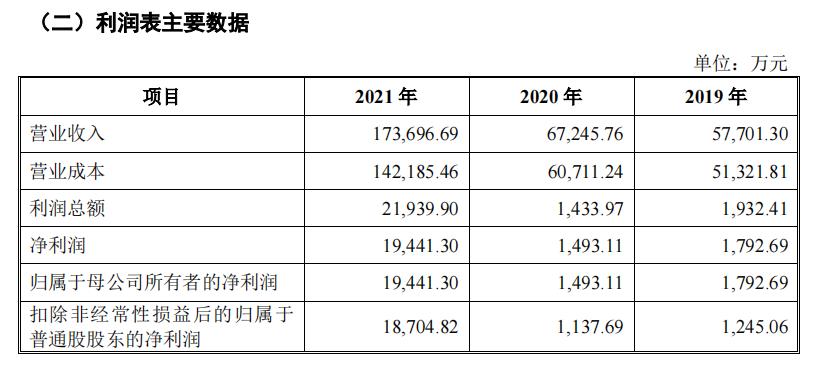

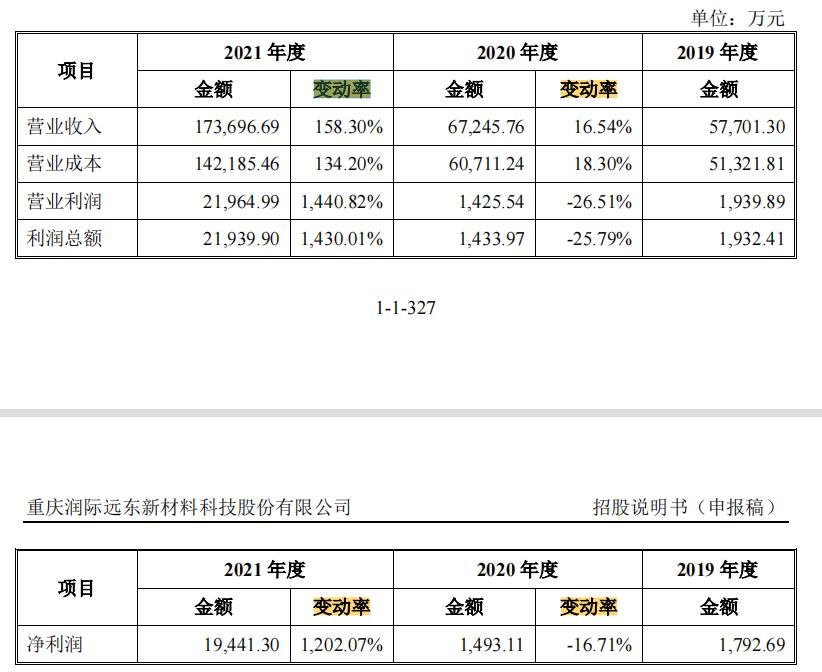

据招股书,润际新材2019-2021年营业收入分别为 5.77亿元、6.72亿元、17.37亿元,净利润分别为 1792.69 万元、1493.11 万元、19441.30万元。

数据来源:润际新材招股书

2020年润际新材的营收增幅为16.5%,而同期净利却下滑16.7%。2021年,润际新材营收同比增158.3%,净利润增1202%。1年内把净利润提高12倍,这样的公司可以说很少见。

数据来源:润际新材招股书

对于2021年营收、净利润和净利率均同比大幅提升,润际新材表示,主要系主要产品锰剂和硅剂销售规模、销售单价均实现较大幅度的增长,盈利能力大幅提升。

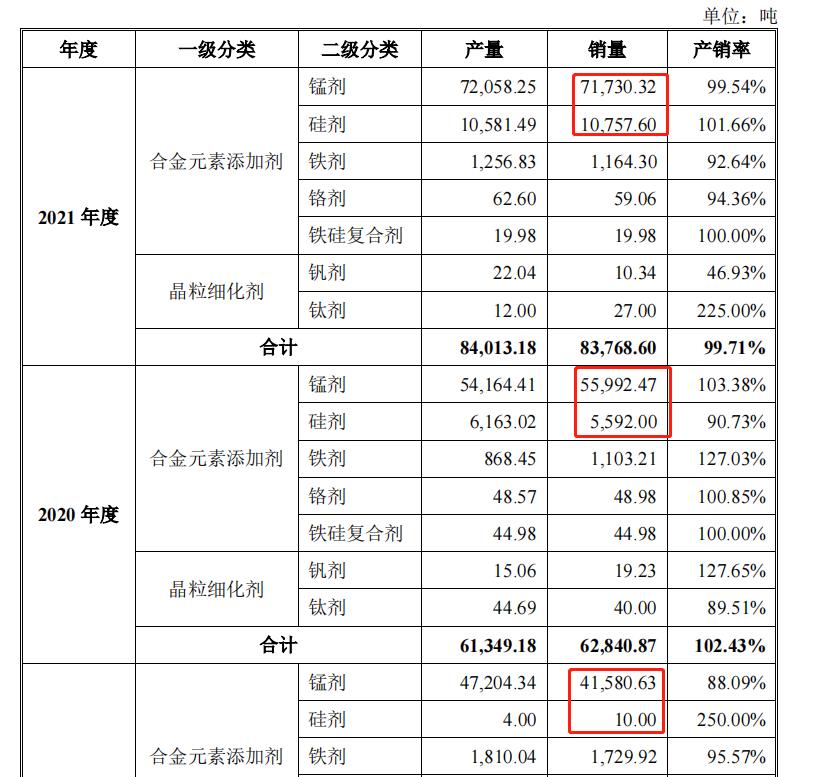

招股书显示,2019-2021年,润际新材硅剂的销量分别为10吨、5592吨、10757吨,锰剂的销量分别为41581吨、55992吨、71730吨。

数据来源:润际新材招股书

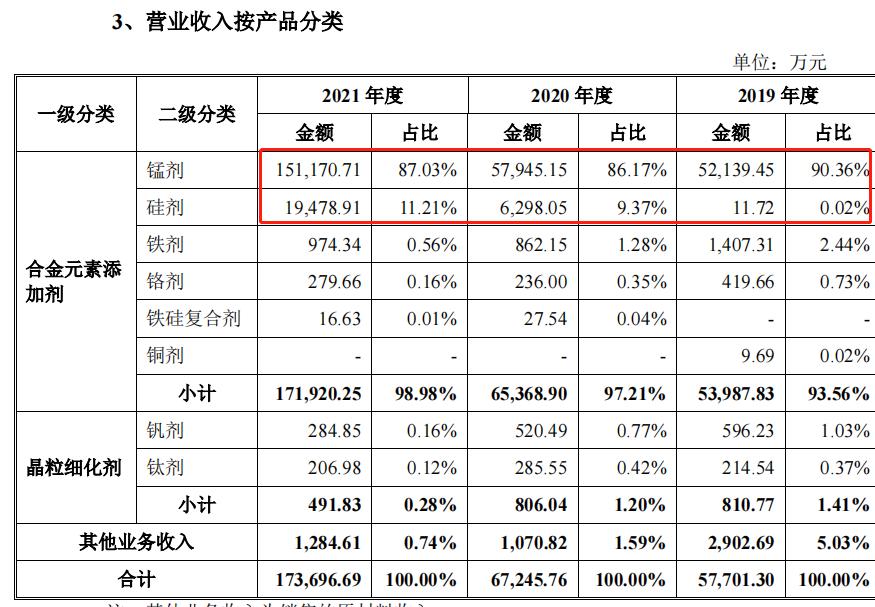

从营收方面看,2019-2021年,润际新材硅剂营收分别为11.72万元、6298.05万元、19478.91万元,营收占比分别为0.02%、9.37%、11.21%;锰剂的营收分别为5.21亿元、5.80亿元、15.12亿元,营收占比分别为90.36%、86.17%、87.03%。

数据来源:润际新材招股书

高度依赖外销面临多种风险

润际新材的营收增加迅速,但是命门却掌握在“外国人”手里,这与其国外销售占比逐渐增大有关。

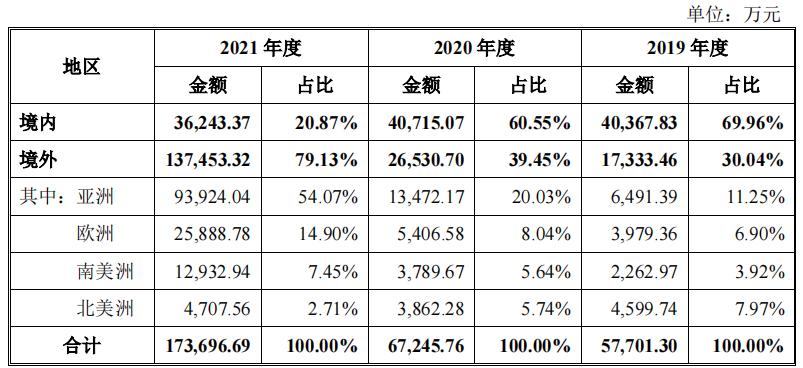

招股书显示,2019-2021年,润际新材境外市场销售收入分别 1.73亿元、2.65亿元、13.75亿元,外销收入逐年增长。其中亚洲地区销售收入占营业收入的比例分别为11.25%、20.03%、54.07%,是主要销售区域,欧洲地区占比分别为6.90%、8.04%、14.90%,南美洲地区占比分别为3.92%、5.64%、7.45%;北美洲地区销售收入占外销的比例分别为7.97%、5.74%、2.71%,销售收入分别为4599.74万元、3862.28万元、4707.56万元,2020年销售金额和占比呈下降趋势,主要系北美地区客户DJJ对锰剂产品需求下降,2021年随着电解锰和金属硅市场价格的上涨,北美地区销售收入有所回升。

数据来源:润际新材招股书

润际新材2021年内销销量同比下降43.85%,外销销量同比增长168.14%,主因有三:一是产品变化,二是国内客户变化,三是供应量变化。

招股书称,2020年四季度,润际新材针对海外钢铁市场,推出了符合海外客户使用习惯的短流程锰剂产品,该产品在提高锰收得率和缩短熔化时间上实现了较好的平衡,对比纯金属等具备较强的性价比优势,得到多家境外钢铁客户的广泛认可,主要产品锰剂和硅剂的境外客户订单量快速增长。

境内客户方面,2021年下半年开始,由于电解锰价格大幅上升,导致电解锰与锰铁之间的价差持续扩大,宝武钢铁集团出于成本控制考量,对润际新材锰剂产品采购量有所下降。

受限于自身产能瓶颈,同时考虑到境内外销售毛利率、回款速度的差异,润际新材也主动缩减了对境内客户的供应量,导致外销销量大幅增长的同时内销销量呈下降趋势。

外销比重大也就导致润际新材所面临的“外面”风险多。

虽然,全球多数国家对合金元素添加剂产品的进口无特别的限制性贸易政策,但是近几年国际局势波诡云谲,全球经济的低迷促使国际贸易保护主义抬头,这对出口或进口占比交大的公司带来不利影响。润际新材在招股书中表示,如果未来国际贸易环境恶化,可能对境外市场销售带来不利影响,影响经营业绩。

此外,税收优惠也是一个不可忽视的风险因素。招股书称,润际新材出口产品享受“免、抵、退”的增值税出口退税政策。润际新材2019-2021年享受的应收出口退税额分别为 740.44 万元、1609.70 万元、1.4亿元,未来如果主要出口产品的退税率下调或享受出口退税的产品类别缩减,且不能有效地将成本转移至下游客户,将会增加出口成本,从而对经营业绩产生一定影响。

现金流压力大 与供应商存未决诉讼

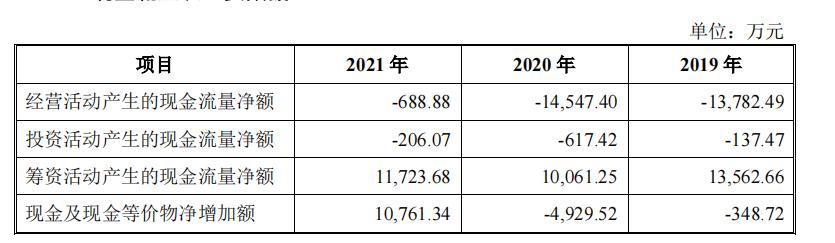

2019-2021年,润际新材经营活动产生的现金流净额连续为负,分别为-1.38亿元、-1.45亿元、-688.88万元。

数据来源:润际新材招股书

润际新材和前五大供应商存在诉讼。招股书称,该公司存在 2 起涉案金额在 300 万元以上的尚未了结的诉讼,均为与四川中哲新材料科技有限公司(下称“四川中哲”)之间的买卖合同纠纷。

2021 年 9 月 14 日,润际新材与四川中哲签订了合同编号为 2021RJ203 号的《工矿产品订货合同》,约定从四川中哲购买 384 吨电解锰,单价为 29000 元/吨,供方按相关质量要求交付货物,当发生质量问题,需方有权解除合同。合同签订后润际新材共支付给四川中哲合同价款 1113.60 万元。

该合同签署后,四川中哲按合同约定交付 384 吨电解锰。但是,经润际新材对该批货物进行检测,检测结果显示四川中哲交付的货物中有188吨货物存在严重质量问题,四川中哲拒绝更换货物。

据招股书,2019-2021年,四川中哲分别为润际新材第五、第五、第四大供应商。而截至 2021 年末,润际新材预付款项前5名供应商中,四川中哲为200万元,占比排在第三位,为17%。2019-2021年,润际新材和四川中哲的相关交易金额分别为4590.93万元、3734.17万元、7511.57万元。

润际新材称,上述诉讼对该公司财务状况、经营成果、声誉、业务活动、未来前景等不存在重大不利影响。

(本文仅供参考,不构成投资建议,据此操作风险自担)