作者:李东耳

拟募资95亿元,被称作“创业板最大IPO项目”的惠科股份IPO于近日被终止。

惠科股份成立于2001年,海信、TCL、海尔、小米、三星、LG等国内外主要电视品牌均是其大客户,在递交招股书时,惠科股份就已经是出货量仅次于京东方、华星光电的LCD电视面板厂商,这样的企业想要上市本应该不难,但此次IPO,却因惠科股份主动撤回材料而终止。

虽然惠科股份并未公布具体原因,但从其招股书等相关材料中不难看出,受行业整体情况拖累,业绩突然大幅下滑或许是其不得不终止的原因。

上市终止或因2022年扭亏无望

在3月份更新了包含2022年上半年数据的招股书后,惠科股份就一直没有更新材料,以至于直到终止IPO,也没有关于惠科股份2022年全年的业绩数据,但从其更新2022年全年数据前先终止IPO的情况看,惠科股份此番终止很有可能就是因为业绩。

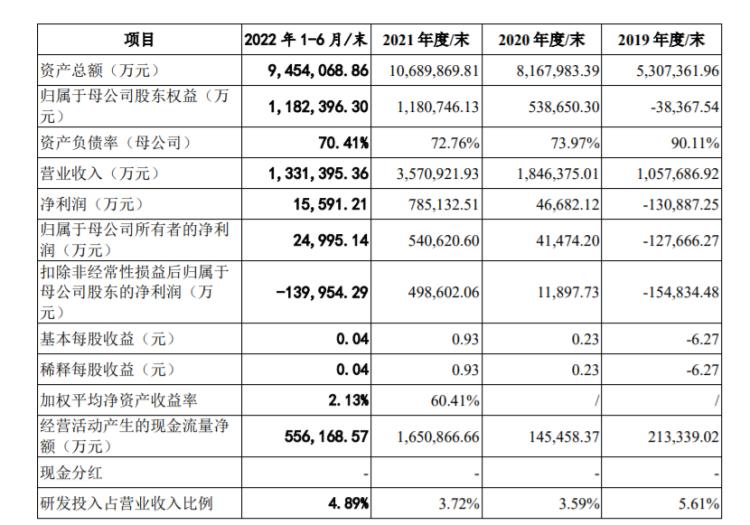

招股书显示,2019年到2021年,惠科股份实现营收分别为105.77亿元、184.64亿元、357.09亿元,年复合增长率为 83.74%;实现净利润分别为-12.77亿元、4.15亿元、54.06亿元,净利润高速增长;实现扣非净利润分别为-15.48亿元、1.19亿元、4.99亿元。

但这样的高增长并没有维持多久。据惠科股份回复深交所问询的材料,2022年上半年,惠科股份实现营收129.76亿元,同比降24.94%;实现净利润2.50亿元,2021年同期为40.66亿元;扣非后亏损14.00亿元,2021年上半年为盈利35.85亿元。

(来源:惠科股份招股书)

惠科股份在回复深交所问询时曾表示,预计2022年实现营收276.17亿—278.34亿元,同比降22.05%—22.66%;实现净亏损10.30亿—12.71亿元;实现扣非净亏损30.63亿—33.04亿元。

惠科股份2022年业绩下滑与行业的整体情况相符,其余两家头部企业京东方和华星光电也均面临业绩大幅下滑的问题。2022年,京东方实现营收1784.14亿元,同比降19.28%;实现净利润75.51亿元,同比降70.91%。华星光电2022年实现营收562.56亿元,实现净亏损8.35亿元,而其2021年营收为800.52亿元,净利润为101.11亿元。

2022年业绩大降,对慧科股份影响的并不只是如何降本增效,清理库存,而且是上市的目标无法实现。惠科股份选择的上市标准是预计市值不低于10亿元,最近一年净利润为正且营业收入不低于1亿元。对于惠科股份来说,市值和营收自然不是问题,但无法扭亏,就无法达到上市要求,即便继续排队也没有什么用处。

持续经营能力曾被问询

面板行业进入下行周期最直接的影响就是产品单价下滑以及库存压力攀升。

本轮面板行业下行周期相对于终端行业来说来得早一些,具体时间则是从2021年第三季度开始的,受此影响,2022年上半年,惠科股份面板平均售价同比下降67.2%,再加上原材料成本上涨,因此LCD面板厂商自2021年下半年起便承受非常大的业绩压力。

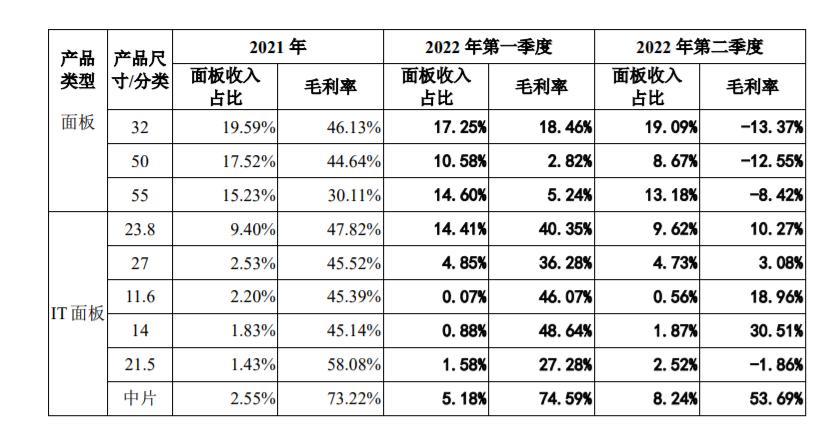

随着整个面板行业下行趋势的持续,惠科股份的盈利能力也在不断被压缩。2021年,惠科股份还可以将大部分产品的毛利率维持在45%左右,但到了2022年第一季度,个别产品的毛利率就已经下滑至个位数,第二季度,不少产品毛利率下滑至负值。

(数据来源:惠科股份回复深交所问询资料)

从惠科股份对大客户三星的销售情况上不难发现,面板企业在这轮下行周期所面临的压力到底有多大。

三星本身也是全球重要的LCD厂商,但由于面板价格下降原材料成本增长,三星的LCD面板业务也受到重大影响。国内厂商尚可以凭借劳动力成本优势应对,但LCD面板亏损严重的三星已经不想再继续亏损下去了。既然自己做也是亏钱,还不如直接买现成的,还可以因此省掉不少其他支出。

因此,三星直接取消了LCD面板业务,改为从惠科股份等公司采购。但由于面板单价大幅下滑,惠科股份虽然加深了与三星的合作,总销售额却同比下滑31.53%。再加上位于面板显示下游的终端厂商同样面临较大的销售压力,甚至一度暂停了面板等原材料的采购,这让惠科股份等面板厂商业绩雪上加霜。

这也使得惠科股份面临了较大的清库存压力。2019-2021年各期末以及截至2022年6月30日,惠科股份库存商品账面价值分别为7.54亿元、4.08亿元、23.44亿元、28.43亿元,分别占各期末存货账面价值的42.40%、18.17%、50.04%、52.54%。除下游行情大好的2020年外,惠科股份清库存的压力始终不小。

由此可见,面板行业是一个受市场行情影响较大的行业,惠科股份这种深耕20年的行业龙头,也不得不在行业下行周期时面临业绩大幅下滑的问题。因此,深交所曾对惠科股份的持续经营能力和产能的先进性进行问询。

深交所曾要求惠科股份结合OLED面板出货量占比、韩系面板生产商已逐步退出 LCD 面板市场、京东方及华星光电等竞争对手具有更新一代的产线等说明,主要产线是否为逐步淘汰的产线,未来固定资产是否面临较高的减值风险。

据惠科股份的回复,在显示面板主要应用终端产品中,除手机产品对OLED的使用占比有明显提升外,其他产品LCD依然是绝对的主流。在TV、IT显示面板领域,LCD的出货量和出货面积均在95%以上,且占比较为稳定。手机显示面板虽然出货量和出货面积占比大幅提升,2021年均在30%左右,但OLED在大尺寸应用领域上存在一定技术瓶颈,且手机显示面板并非惠科股份的主要业务。

不过,对于交易所比较关心的OLED面板,惠科股份也已经有了技术储备。惠科股份表示,当前国内OLED面板厂商主要聚焦于手机等小尺寸应用领域,惠科股份布局的Oxide RGB OLED背板技术重点布局中尺寸OLED面板,以显示器、笔记本电脑、平板电脑、车载等应用领域为主要目标市场。但惠科股份OLED产品目前还没有大规模量产,此次IPO的一个目的就是要为中大尺寸OLED产品的成功量产提供技术保障。

面板行业迎来转机 但还未影响到业绩

进入2023年,有关面板涨价的消息就一直没有断过。7月末,有媒体报道称,全球面板厂努力推动LCD面板上涨,7月下旬32英寸、43英寸和55英寸的液晶电视面板价格较7月上旬增长3%;IT面板除21.5英寸监控面板价格上涨0.2%外,7月下旬跟上旬相比基本上持平。不过,报道称,IT面板价格预计延后到第三季度末反弹,这限制了面板厂下半年转亏为盈的计划。

也就是说,虽然IT面板还需要等待一段时间才能够真正回暖,但电视面板已经出现了回暖迹象。

从下游情况来看,即便是已经呈现出回暖迹象的电视面板,也只是价格上有所上涨,所能获得的增量可能也有限。

根据洛图发布的数据,2023年上半年,中国电视市场品牌整机出货量为1711.5万台,同比降0.5%。虽然整体上未实现出货量的突破,但也基本与2022年持平,具体到品牌上,TCL、海信、创维(含各自子品牌)均实现了超过10%的增长。

2023年7月,中国电视市场品牌整机出货量达到219万台,同比下降14.1%,环比亦下降23.4%。

环比下降还好理解,7月刚好是“618”大促后的第一个月,消费需求被提前释放,难免会下滑,但同比仍然下降,说明终端市场的行情并不好。

具体到品牌上,除了TCL的子品牌雷鸟和海信的子品牌Vidda出现两位数增长外,其他品牌出货量也在下滑,此前出货量最高的小米因为同比下滑15%被海信反超。

此外,7月电视市场线上公开零售渠道(不含抖快等内容电商)的零售量较去年同期下降25%以上,电视终端厂商依旧在靠降价清理库存或抢夺有限的市场。对于此时的电视终端厂商来说,在电视消费未见转机之前,最不想遇到的事情,恐怕就是原材料的上涨了。

从面板龙头京东方的公告中也可以发现,面板价格上涨还没给面板企业的业绩带来实质性影响。

根据京东方的业绩预告,2023年上半年,尽管存在终端消费需求缓慢复苏,半导体显示行业在供给端的主导下逐步走出低谷,第二季度收入环比增长,扣非净利润实现盈利,但2023年上半年,京东方的净利润预计为7.00亿-8.00亿元,同比降88%-89%;扣非净亏损预计为15.00亿-16.00亿元,2022年上半年为盈利42.39亿元。

虽然京东方也提到了LCD TV面板价格提升等利好因素,但这些业绩显然还不足以支撑业绩止跌回升。行业龙头尚且如此,惠科股份恐怕也难以摆脱这样的情况。

虽然有消息称,此次终止IPO后,惠科股份或许很快就会重新IPO,但不解决短期的盈利问题,除非转战科创板或境外上市,即便重启IPO,也难以满足上市需要。惠科股份是打算重新选择上市方案,还是先专心业务坚持到行业重回上升周期,IPO参考将持续关注。