作者:萧哥

近期,56岁的张为忠迎来人生一次巨大转机。

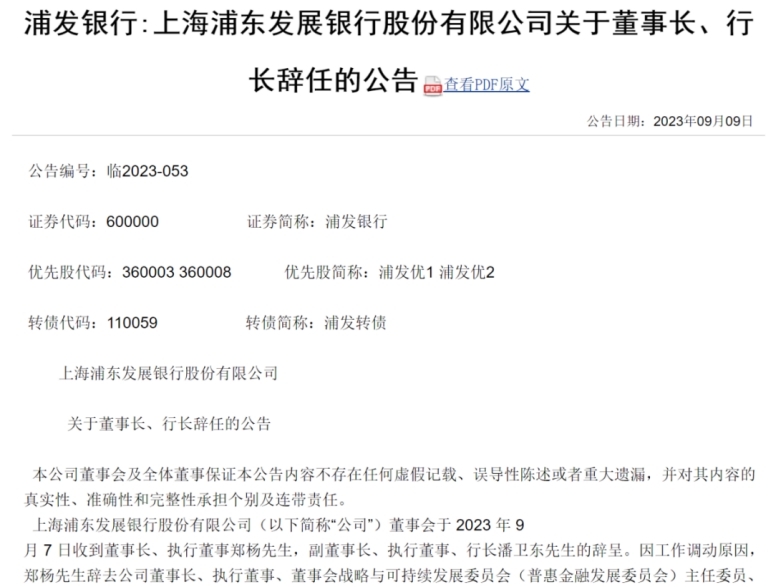

9月9日,浦发银行发布公告称,9月7日收到原董事长郑杨及行长潘卫东的辞呈。而就9月7日下午,有多家媒体曝出浦发银行行内宣读一系列包括党委书记、党委副书记等在内的多项人事任命。其中最引人关注的是,中国建设银行原公司业务总监张为忠被任命为浦发银行党委书记。

(来源:浦发银行公告)

张为忠接手后,他能否“新官上任三把火”,逆转浦发银行的颓势,成为银行业关注的焦点。

深耕银行业28年的张为忠

公开资料显示,张为忠1967年出生于辽宁省大连市庄河石城乡,1989年考取辽宁师范大学,在那个大学生比较“值钱”的年代,张为忠依靠知识改变命运,成为上世纪八十年代的天之骄子。在校求学期间,张为忠表现优异,1993年毕业后被留校工作,先后任校长办公室秘书科长兼法学讲师、出版社办公室主任。

在辽宁师范大学工作两年后,1995年9月,张为忠被调入中国建设银行大连市分行。上世纪九十年代,国有银行是大家眼中公认的福利待遇最好的“铁饭碗”,是很多人梦寐以求的好工作。

张为忠从市场开发处科员做起,到监察室副主任、监察室主任、办公室主任,直至中国建设银行大连开发区分行行长,只用了13年,这个晋升速度,在银行系统并不多见。

2008年8月,张为忠升任大连市分行总审计师,3年后,张为忠被提升为中国建设银行内蒙古分行总审计师,在行业积累了多年丰富工作经验后,其职业生涯进入快车道。5年后,他再度被提升为中国建设银行湖北省分行副行长、纪委书记,从进入中国建设银行到成为建行的一名省分行领导,张为忠用了18年。

2013年后,张为忠的建行生涯同样顺风顺水,先后担任中国建设银行小企业业务部副总经理、普惠金融事业部总经理、业务总监等职务。尤其是张为忠任中国建设银行业务总监以来,一直深耕普惠金融“沃土”,他认为普惠金融战略作为银行新金融行动的重要组成部分,要做到以客户为中心,一方面要推动业务发展,另外一方面要做好消费者保护,普惠金融的社会属性是未来金融发展趋势。

在张为忠的大力推行下,中国建设银行普惠金融贷款余额接近3万亿元,占全行贷款比重的12.8%,成为市场上普惠金融供给总量最大的金融机构。而基于中国建设银行的既定战略,建设银行从体制机制到业务模式等都进行了一系列重大调整,战略效果明显。

时任中国建设银行普惠金融事业部总经理的张为忠还提出了实施普惠金融、金融科技和住房租赁“三大战略”,当然,中国建设银行也是较早提出并实施普惠金融的国有银行。北京长安兴融中心5层,是张为忠的办公地,一块实时呈现生产经营数据的巨型LED显示屏上,实时呈现出线上贷款金额、贷款笔数、资产质量、网点作业情况……中国建设银行普惠金融的迅速推进并取得不俗的成果。

2023年2月,在北京成立的中国银行业协会普惠金融工作委员会,中国建设银行当选普惠委第一届主任单位。张为忠也多次代表普惠委第一届主任单位中国建设银行出席金融行业峰会论坛,并发表讲话。

直到被媒体曝出即将赴任浦发银行党委书记、董事长,张为忠在中国建设银行已经深耕了28年,是一名不折不扣的银行业“老兵”。

是机遇也是挑战

张为忠即将出任浦发银行党委书记和董事长是一种晋升,因为多家大行针对不同业务条线设置业务总监岗位,比如交行2018年就设立对公、零售等三大业务总监。总监级别并不是银行的最高级别。

张为忠的接任,是机遇也是挑战。

从其财报中可以直接体现。总营收方面,浦发银行连续两年增速下滑,2021年同比下滑2.75%,2022年同比下滑1.24%,自2020年归母净利润增速转负以来,至今再没有变正,2020年归母净利润增速同比下滑0.99%,2021年同比下滑9.12%,2022年同比下滑3.46%。

2023年上半年,浦发银行总营收为912.3亿元,同比下滑7.52%;归母净利润为231.4亿元,同比下滑达23.32%。浦发银行营收和净利润降幅在上市股份制银行中均位居前列,核心数据无论是同比还是环比,都几乎是清一色的下滑,其中最能衡量银行业赚钱能力的净利率也由2022年上半年的31.02%下滑至25.89%,下滑了5.13个百分点。

2023年一季度和二季度,浦发银行的总营收分别为480.8亿元、431.5亿元,同比分别下滑3.85%、11.29%;归母净利润分别为158.3亿元、73.07亿元,同比分别下滑18.35%、32.25%。近9个季度,浦发银行的营收只有2022年上半年两个季度增幅为正,只有0.97%和1.67%,归母净利润增幅只有2022年第一季度增长了3.7%,其余季度均为负增长。

在营收和利润双双下滑情况下,浦发银行的负债却在不断增加,2023年一季度末浦发银行负债总额为8.14万亿元,较2022年末增长了1.79%。2023年上半年末,负债总额变为8.211万亿元。在资产和负债均有增长的情况下,营收和利润同时下滑,说明浦发银行获取收入的能力在持续走弱。

10年可以改变一个人,也同样可以改变一家金融机构。

2010年,浦发银行总资产规模仅次于招商银行,营业收入和净利润也仅次于招商银行和中信银行,位居第一梯队,但现在已经被招商银行甩在身后,规模和营收还被兴业银行超过,营收与平安银行的距离也越来越小。截至9月8日收盘,招商银行市值8300多亿元,兴业银行为3300多亿元,而浦发银行约2000亿元。

面临大考

统计显示,从2017年至今不到6年的时间,浦发银行换了3任党委书记和董事长,2017年4月至2019年7月,高国富任党委书记、董事长;2019年7月至2023年9月,郑杨任党委书记、董事长,如今张为忠上任浦发银行党委书记和董事长。

虽然在建行深耕了28年,张为忠这次入主浦发银行如何适应新的领导角色定位,还需时间检验。

张为忠的胜出并不让人意外,因为建行对公业务是目前诸多大行的领先者,浦发银行一直将建行对公业务作为对标的学习对象。将中国建设银行业务总监直接挖过来或是看重张为忠身上的对公业务能力和资源。

张为忠曾全力打造中国建设银行的科技金融属性,力求将建设银行打造成为“最懂金融的科技集团”和“最懂科技的金融集团”。不同的是,建设银行全国有3万多家网点,具有网点众多、覆盖面广、功能齐全、机制成熟等优势。而浦发银行只有3000多家网点,不足建设银行的十分之一。

而在解决不良率方面,张为忠以往的工作经验将派上用场。2023年上半年浦发银行不良贷款率为1.49%,虽然较2022年末下降0.03个百分点,但和其他股份制商业银行相比,比如招商银行的0.95%和中信银行的1.21%,浦发银行不良率明显处于行业高位。

张为忠曾在发言中强调银行与企业之间信息不对称,对企业客户的财务数据采集不准确,若能将企业在银行的流水、财务状况、财富状况以及工商、税务、海关等数据相互联系,交叉验证,就能得出企业财务的真实状况,能够让银行对企业经验和实际财务有直观了解,进而降低银行自身的贷款风险,降低贷款不良率。在降不良率上,张为忠的经验或能让浦发银行的不良率下降。

如今,如何止住浦发银行营收和利润下滑,则是张为忠面临的初考。在建设银行担任普惠金融事业部总经理、公司业务总监时,张为忠曾带领团队将普惠金融业务做到行业第一,这已经说明其在普惠金融和科技金融领域有丰富的经验。市场化债转股、产业基金、债券融资、资本市场等商行投行一体化服务工具都将成为企业“融资”的综合武器,而结合浦发银行的数字化转型,健全自身信息系统和平台建设,收集数据来装进分析模型,再把模型转化为标准化产品,打破传统的评级授信方式,在数字普惠上实现突破,从而打造专属产品,或许这有望在未来提升浦发银行的业绩。不过,即便在建设银行获得成功的那一套在浦发银行未必适用,但张为忠拥有丰富的行业经验,这将为浦发银行减少不必要的试错成本,在业务上对浦发银行带来真正的帮助。

拥有很强对公业务背景,又在普惠金融、科技金融颇有见解,圈内人脉资源丰富,天时地利人和已经具备,再结合张为忠多年的实干经历,其能否带领浦发银行突出重围,让我们拭目以待。