来源:市值观察

近日,常熟银行管理层出现“巨震”,公司原董事长庄广强、副行长付劲同日辞职,原行长薛文升任董事长,任命包剑、干晴为行长和副行长。任职资格还需监管部门核准。

对于管理层变动原因,常熟银行回应是正常工作调动,原董事长将前往江南农商行担任董事长。值得注意的是,新行长包剑为80后,是上市银行中最年轻的行长。

常熟银行作为业内“小微标杆”,也是“小而美”银行的代表之一,依然面临过于依赖息差业务、管理成本高等挑战。新领导班子上任后,能否补上短板是未来需要重点关注的问题。

01

年轻牌背后的考量

从常熟银行管理层变动来看,年轻化战略十分凸显。

本次常熟银行管理层变动主要由江苏省农联社牵头,除了常熟银行外,此前变动还涉及到张家港银行、无锡银行、江阴银行等高管。

对于常熟银行而言,年轻化更加符合当下的实际情况。具体还要从上一届管理层说起。

其中前董事长庄广强、前行长也即新董事长薛文都是常熟银行的“老人”了,也是多年的老搭档。前董事长庄广强自2005年开始担任副行长,2017年出任行长,到2021年进一步被委任为董事长。薛文加入的时间更早,在常熟银行2001年改制前便已任职,2014年担任副行长,2021年改任行长。

在庄广强的主政下,常熟银行“IPC技术审核+信贷工厂”的微贷模式逐步成熟,并确立了行业地位,盈利能力也堪称优秀。尤其是净息差,近3%的水平不仅甩开农商行同行一条街,在全部银行中也位居首位。

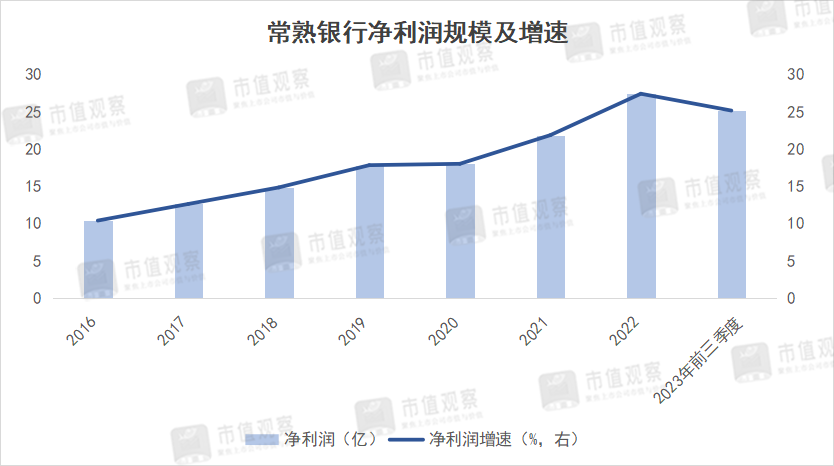

从业绩的角度来看,庄广强时代的常熟银行业绩增长较快,尤其是在他担任行长之后,净利润从2017年的12.64亿增长到2022年27.44亿,年度增速多保持在20%以上。

但在靓丽的业绩背后,常熟银行业务条线发展出现失衡,“单条腿”走路情况十分严重。

2023年前三季度常熟银行净利息收入65.03亿,营收占比达86.47%,明显高于头部的沪农商行和渝农商行。

对于非息收入的手续费中收业务,近年来表现却十分拉胯。自2017年之后规模达到4.24亿后便一路下滑,到2023年前三季度只有0.18亿,营收占比由超8%降至不足1%。

常熟银行中收业务大幅下滑的原因,与其做小做散的业务模式有关。具体来讲,常熟银行的客户主要是三农群体和规模不大的“小小微”企业,这一点与沪农商行、渝农商行等主要面向大中企业的策略明显不同。

数据显示,2022年公司户均贷款只有43万,贷款金额低于100万的客户占比达到了94%。

同时,下沉市场客户理财意识不高,资金实力相对薄弱,财富管理业务很难积累起规模优势。不过,这也是常熟银行未来重要的发力方向。新行长包剑同样在常熟银行工作多年,曾拥有投资银行的管理经验,在2022年9月短暂离任后如今再度回归,未来或将重拾中收业务。

推动管理层年轻化,也与常熟银行极高的管理成本有关。

02

管理成本居高不下

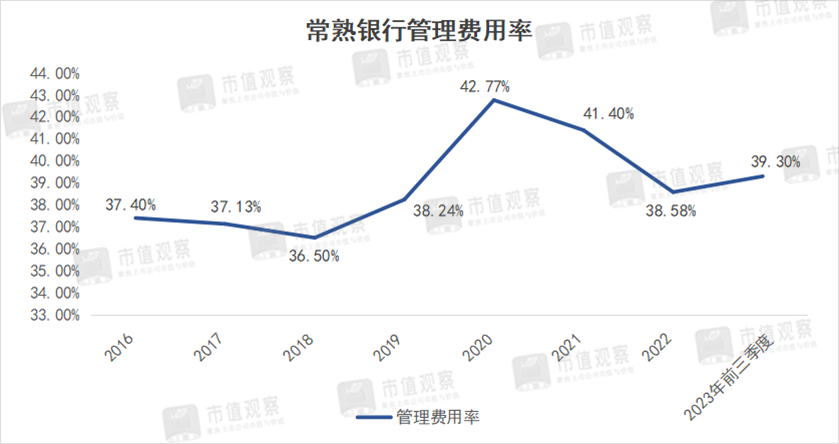

多年来,常熟银行较高的管理成本一直是其一大症结。

以2023年前三季度为例,常熟银行的管理费用为29.48亿,费用率达39.3%,明显高于沪农商行28.35%和渝农商行的31.06%。

放眼整个银行业,常熟银行的管理费率同样较高。例如同期“宇宙行”工商银行只有24.02%、“零售之王”招商银行为30.09%等。

过高的管理费用严重影响了常熟银行的利润水平,已经显著高于当期的25.18亿归母净利润。由此也导致了其净利率只有36.1%,位居农商行倒数第1。

作为农商行一员,常熟银行如此之高的管理费用也与其下沉市场的客群有关。相较于大中型城市,县域等下沉市场的信息有着很大的不对称性,这也是常熟银行资产收益率和净息差较高的原因。

同时下沉市场因为规模小,资金实力薄弱,抗风险能力差等原因,需要付出更多的审核成本,由此导致常熟银行管理费用较高。

这一点通过成本收入比指标也能看出来。成本收入比是反映银行业经营效率的指标,指的是取得单位收入所耗费的经营成本。

2023年前三季度常熟银行成本收入比为39.3%,在农商行中是最高的,在全部银行中仅此于邮储银行,排在第2位。

面对较高的管理成本,数字化将是重要的解决方案。而管理层的年轻化,对新技术的接受度将更高,能充分利用数字化进行降本增效。

从风控来看,常熟银行的村镇银行和资本金问题也不容忽视。

03

风控指标存隐忧

农商行因为区域限制和客户群体属性等因素,整体不良率在国内银行类型中较高。

常熟银行由于小而散的下沉市场策略,风险更容易管控,整体风控水平在农商行中表现较好。

2023年上半年常熟银行的不良贷款率为0.75%,在10家农商行中是最低的。未来的担忧主要在村镇银行上。

村镇银行作为常熟银行业务的特色之一,当下拥有的控股和参股企业多达31家。2023年上半年业务的营收占比达24.4%,不良贷款率为0.97%,明显要高于公司整体。

近年来,常熟银行江苏省外地区发展较快,同期省外村镇银行营收占比为17.22%,不良率为1.01%;此外就其优势的个人贷款而言,村镇银行个人贷款不良率也达到了1.14%,均高于整体业务的不良率。

未来随着村镇银行营收规模的不断扩大,势必会对常熟银行的不良率造成压力。

常熟银行的核充率水平也是短板,制约了公司规模的增长。

2023年前三季度常熟银行的核心一级资本充足率为10.24%,在10家农商行中排在第7位,明显低于沪农商行和渝农商行超13%的水平。

为解决资本金问题,常熟银行分别在2018年和2022年进行了2次可转债募资,募资金额合计近90亿。不断募资使得股东权益明显稀释,股利支付率连年下降,由2018年的33.2%逐步降至2022年的24.97%。

对于常熟银行的募资还有一大疑点,不在于融资本身,而是公司根本“不差钱”。

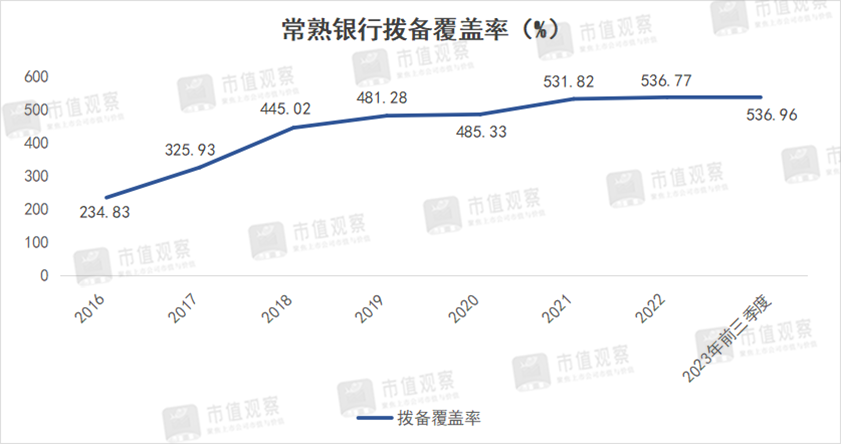

例如反映银行业家底的拨备覆盖率指标,呈现出连年上涨的态势。2017年为325.93%,到了2023年前三季度就增长到了536.96%,在全部42家上市银行中排在第3位。

此前财政部曾就《金融企业财务规则》的修订稿公开征求意见,指出对于超过150%监管要求2倍以上的,应视为存在隐藏利润的倾向。

对于常熟银行一边囤积拨备一边大手笔融资的操作,这样不免让人怀疑其融资的动机。

综合而言,过高的管理成本是当下常熟银行亟待解决的问题,而未来能否做好财富管理,提振中收业务并打造成新的增长点,才是新一届管理层的真正考验。