作者:阿飞

正文:

在互联网医疗IPO赛道上,北京圆心科技集团股份有限公司(以下简称“圆心科技”)可以说是坎坷的选手。

圆心科技自2021年开始筹划赴港IPO,经过5次递表,2024年2月通过了港交所上市聆讯。但让人意外的是,手握IPO入场券的圆心科技却在上市前夕选择中止发行,成了少数“通过聆讯但未上市”的企业之一。

圆心科技2026年4月22日第六次向港交所递交了招股书,再一次回到IPO的舞台。IPO参考注意到,与两年前相比,其估值已从巅峰期的275亿元主动下调至约195亿元,跌幅接近30%。

圆心科技4次递表“折戟”、1次聆讯后“撤单”,如今估值大幅缩水。此次IPO背后,圆心科技到底想讲一个什么样的故事?

圆心科技的收入高度依赖药品销售

招股书显示,圆心科技由前健一网CEO、互联网医疗“老兵”何涛于2015年创立。该公司主打“医-药-险”一体化闭环服务,也是国内较早布局全链路医疗商业化的企业之一。

圆心科技的业务模式大致分为医疗服务、药品服务以及保险服务三个板块:

在医疗服务端,圆心科技搭建了一个名为“妙手医生”线上APP,主要为患者提供在线问诊和处方服务;

在药品服务端,圆心科技运营着一定数量的线下药房,搭配线上售药商城,主打创新药、特药零售与配送,以承接医院外流或“妙手医生”的处方需求;

在保险服务端,通过旗下圆心惠保充当第三方服务商,为保险公司提供产品设计、核保理赔、用户运营等配套服务。

在何涛的构想里,圆心科技在整个医疗链条中扮演着“服务集成商”角色。无论是终端的患者、医院还是上游的药企和保险公司,都能在圆心科技平台上找到对应服务。

2021年前后,互联网医疗赛道如烈火烹油,圆心科技曾凭借这套“医-药-险”的叙事,在一级市场融资超60亿元,估值一路冲上275亿元,吸引了来自腾讯、红杉资本、启明资本等顶级资本的投资。

然而,号称具有医疗全链路服务能力的圆心科技向患者和医院“卖药”,仍是其主要收入来源。

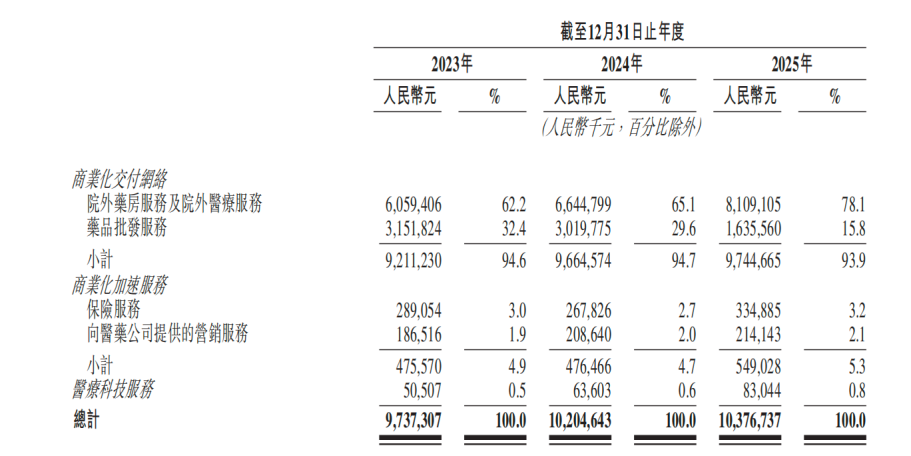

招股书显示,2023-2025年,圆心科技营业收入分别为97.37亿元、102.05亿元、103.77亿元,药房和药品批发服务收入占比均在93%以上。从收入占比来看,其更像是一个“药品贩子”的角色。

主要业务仍靠“卖药”这类低门槛生意,显然不能让众多资本为圆心科技买单。2024年2月,圆心科技通过港交所上市聆讯,但随后却放弃该次IPO。大多数市场观点都认为,圆心科技放弃的原因主要是估值与预期倒挂。

而这次重启IPO,圆心科技相比此前也做了一些调整。

首先是下调估值,根据圆心科技F轮融资情况,截至2025年11月的估值约为195亿元,相比之前估值峰值下调30%。

其次收缩了一部分药品批发业务。2025年圆心科技药品批发业务收入为16.35亿元,同比缩减45.86%,线下药房的数量从2023年的335家砍至2025年末的201家,关停了大量门店。圆心科技调整销售策略,将药品销售重心向“创新药”方面聚焦。

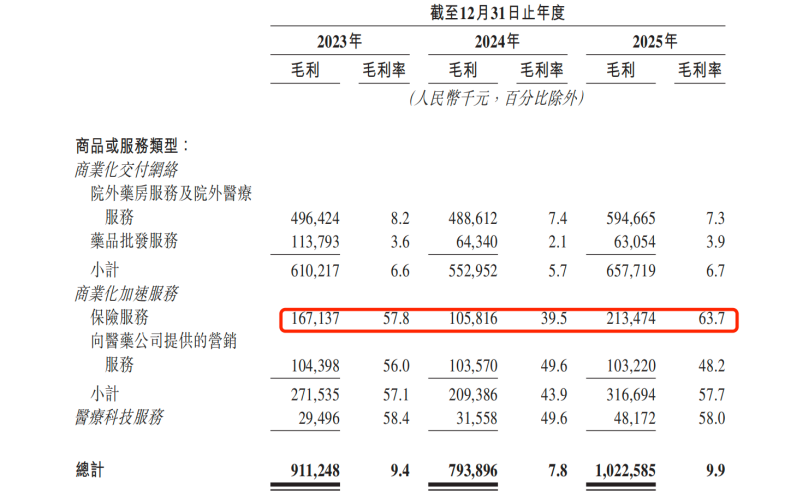

由于砍掉了部分低毛利批发业务,圆心科技的毛利率亦从2024年的7.8%回升至9.9%,盈利质量有所提升。

从净利润表现来看,圆心科技在业务结构上做了优化调整,但是仍处于亏损状态。2023-2025年,该公司净亏损分别为7.19亿元、10.94亿元、4.01亿元,亏损原因主要是药品成本较高,叠加营销费用以及资本减值。

圆心科技2025年亏损有所收窄,主要依靠关闭门店、砍业务的“节流”措施,而在收入构成上仍未得到根本性改善。

2025年,圆心科技的保险、医疗营销以及医疗科技收入占比仅为6.1%,高毛利的保险、营销服务占比仍小,“医-药-险”闭环中,“药”这条“腿”仍然显得粗壮,其他两条“腿”还没能真正站起来。

圆心科技:披着权益外衣的保险游戏

纵观港股医疗股上市规则,通过聆讯后顺利敲钟是行业常态,手握通行证却主动止步的情况较为罕见。

多数市场人士分析认为,圆心科技放弃前次IPO的原因,是当时港股市场整体活跃度不佳,以及投资机构对发行价存在估值分歧。

IPO参考注意到,圆心科技近年业务还存在部分合规风险未能解决。

在圆心科技提振估值和想象空间的故事里,高毛利的保险业务被寄予厚望。这块业务毛利率2025年高达63.7%,相比毛利率仅为个位数的卖药业务,保险业务的赚钱能力更强。然而,这也正是其最受争议、监管风险最高的板块。

圆心科技的保险业务主要涵盖保险产品设计、产品推广运营以及理赔支持等方面,业务主要通过旗下平台“圆心惠保”展开。

圆心科技在招股书中强调,其保险平台“圆心惠保”是技术服务商,为保险公司提供产品设计、营销和理赔管理,既不直接对接消费者,也不直接承保风险。

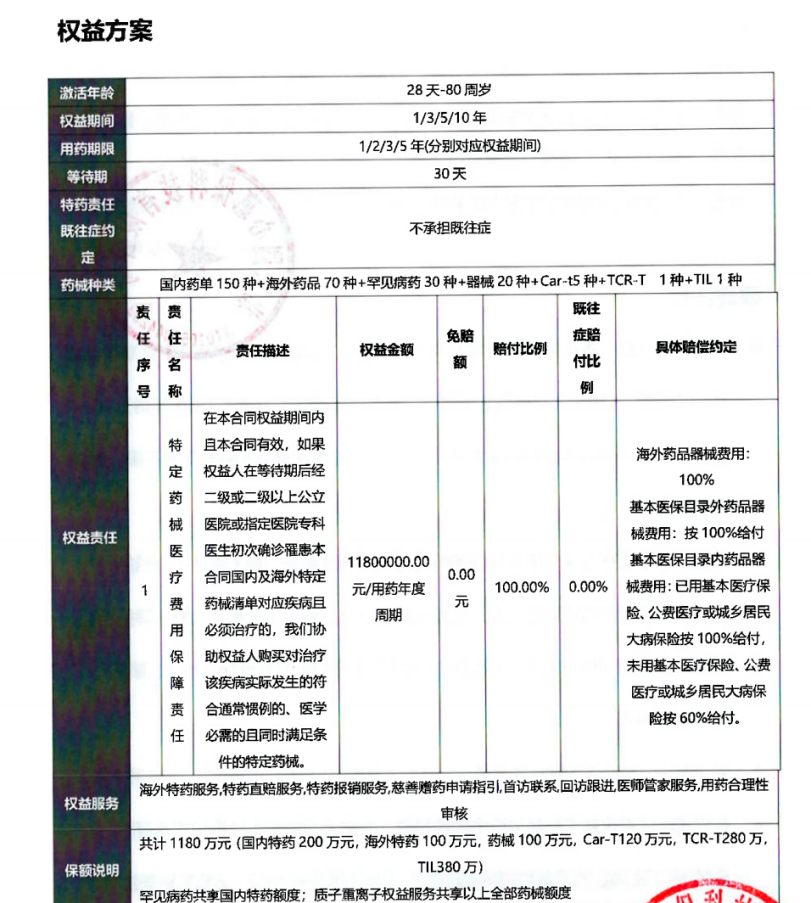

不过IPO参考发现,在部分线上交易平台上,“圆心惠保”正在售卖一种名为“全能宝权益卡”的产品。该产品销售人员向IPO参考介绍称,“全能宝权益卡”是一种医保外特药提供费用保障的产品,购买的消费者需要提前告知健康情况,完成购买经过30天的等待期之后,如果确诊病症就可以享受一些特药用药额度,产品费用根据服务年限在50-800元之间不等。

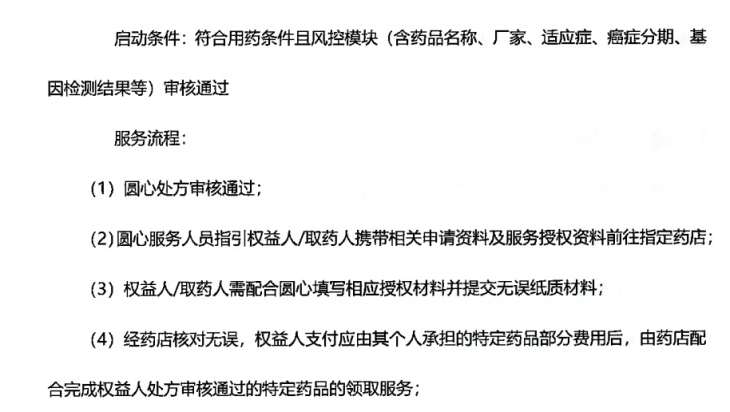

从IPO参考获取的一份“全能宝”产品服务手册可以看出,该产品在权益方案上标明了1180万元的保额,标注了赔偿约定。同时用药流程需要圆心处方审核通过,并前往圆心服务人员指定的药店拿药。

简单来说,上述产品既有保障期限,又有保障额度,还需要购买者符合健康条件,产品性质与保险非常相近。

实际上,这种“权益卡”产品是近年保险行业出现的一种畸形的“通道业务”。业内人士表示,消费者可以低价购买“权益卡”或买相应保险后附赠权益卡,随后通过保险理赔来“报销”购药费用。在这个过程中,有保险公司充当“支付通道”,第三方平台则负责获客、药品采购和交付。将权益卡异化为药品的“打折工具”,并虚增了各环节的营收数据。

2026年3月,湖北金融监管局已进行警示,严禁违规向保险消费者赠送“特药卡”“CAR-T卡”等权益卡。

一位法律从业人士告诉IPO参考,“权益卡”并不是保险,使用该权益卡的消费者并不受《保险法》的保护。权益卡为第三方公司为权益人提供服务,与保险公司并没有任何关系,有极大的拒赔风险。

IPO参考也在圆心惠保旗下的微信服务号惠保Health上,发现了数个权益卡产品的激活页面。

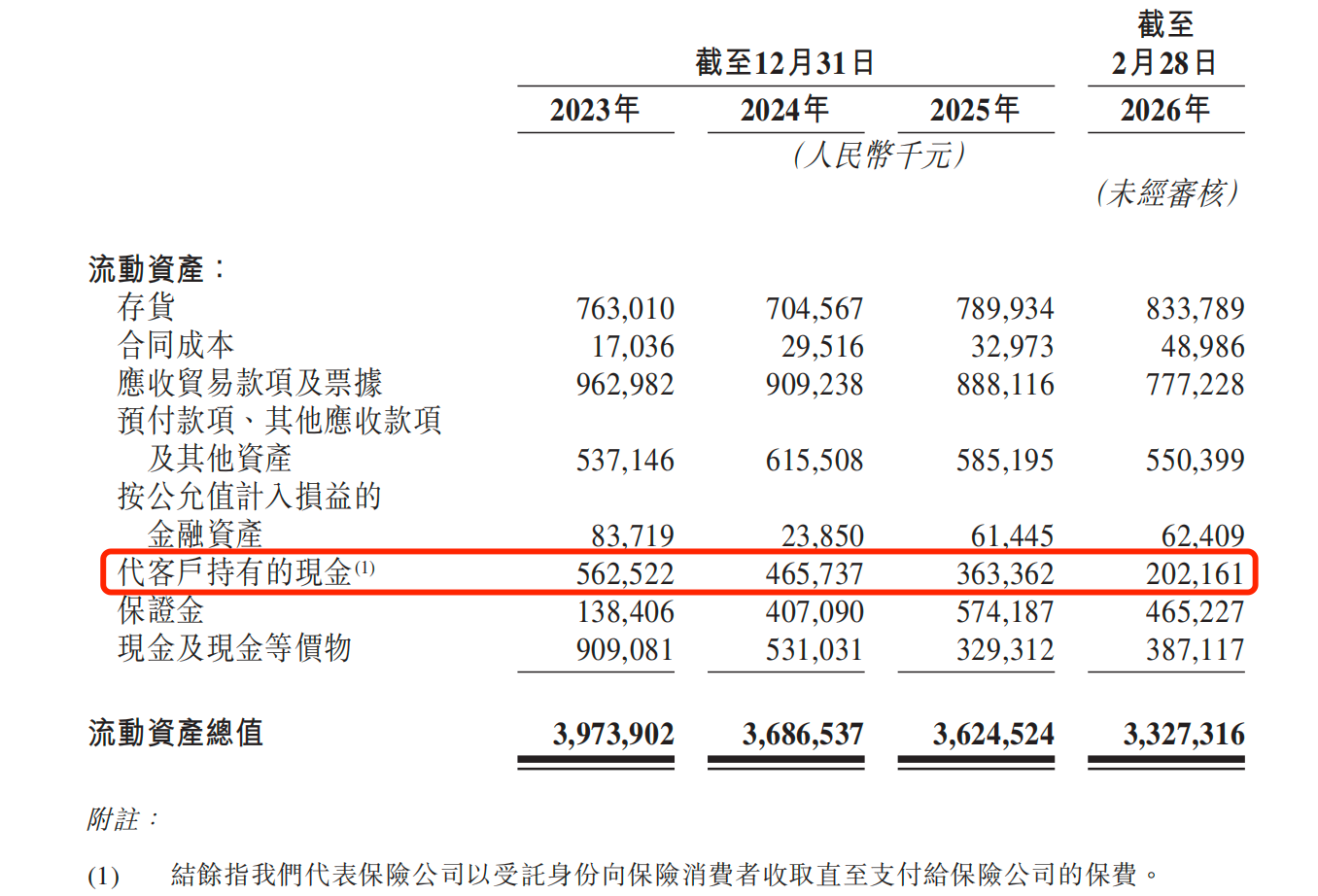

而在圆心科技招股书中,其资产结构中有一项为“代客户持有的现金”(即以受托人身份代表保险公司收取的保费),2023-2025年,该项代收款余额分别为5.62亿元、4.66亿元、3.63亿元。代收保费规模与其“纯技术服务”的定位显得格格不入,更像是深度参与保险资金的流转。

圆心科技目前是否直接向外部销售“权益卡”产品?圆心“权益卡”是否涉及违规?圆心科技是如何代收消费者保费的?针对上述问题,IPO参考向圆心科技方面发函求证,截至目前,暂未获得对方回应。

不过需要注意的是,圆心科技曾因为三方合作保险问题收到监管点名。据澎湃新闻报道,2023年11月,国家金融监督管理总局北京监管局曾下发通知,要求保险公司上报与圆心科技等第三方合作的健康险产品情况。

在最新招股书中,圆心科技试图展现其业务的合规性,但历史的监管关注点和其商业模式中模糊的地带,构成了IPO路上无法回避的风险点。这不仅关乎财务数据的“水分”几何,更直接拷问其商业模式的合规性。在当前金融强监管的基调下,圆心科技此次赴港上市未来走向如何,IPO参考将持续关注。