作者:橘颂

导语:粮食种植板块面面观

一、粮食种植板块概述

俗话说“民以食为天”,从古至今,粮食种植与民生息息相关。

在A股中,粮食种植板块下共有两家上市公司,包括位于黑龙江省的北大荒(600598.SH)和苏垦农发(601952.SH)。

2021年以来,粮食种植板块下两家企业的股价总体处于震荡下行区间。2021年年内,苏垦农发的股价由最高点14.79元/股跌至10.33元/股。北大荒的股价由最高点19.48元/股跌至15.23元/股。

(数据来源:老虎证券)

2021年以来,由于国际粮食供应端受到干旱等极端天气的影响,造成国际粮价上升。而国内主要粮食价格虽稳中有升,但在粮食安全背景下预计将保持基本稳定。在粮价“天花板”之下,成本上升和环保政策的挤压给相关企业带来了一定的成本压力。

(数据来源:企业财报)

不过,随着国际粮价的上涨,中国市场对本国粮食产品的需求或将回升,这将促进粮食种植企业业绩增长。或将促进粮食种植板块股价回升。

目前,粮食种植行业的上游行业包括种子、农药、化肥以及农业机械行业;下游行业主要包括粮油、饲料、食品加工行业。未来,粮食种植行业将继续朝着机械化、智能化、集约化、绿色化的方向发展。

(制作:IPO参考)

二、产业链分析

1、产业链上游

粮食种植行业的发展,离不开种子、农药、化肥以及农业机械等行业的支持,而上述行业即为粮食种植的上游行业。

种子行业是集种子科研、生产、加工、销售和管理等于一体的行业整体,其位于农业产业链的顶端,是农业生产的核心行业之一。

中国种子行业培育的品种相对较为集中,主要包括玉米、水稻、小麦、大豆以及马铃薯等,其中,玉米的市场份额占比最高,约为24%,玉米、水稻、小麦三种种子的市场份额占比之和超过50%。

近10年来,中国的种子行业业绩呈现出“升-降-升”的趋势。2011年后,中国种子行业以4%左右的年复合增长率增长。到了2016年,随着供给侧改革的进行,种子行业也承受了一定的压力,增长出现停滞。2019年后,种子行业结束下跌,重新开始增长。

农药是防治病虫害、提升农作物产量的重要方式之一,农药行业的发展对粮食种植行业有着重要影响。作为全球农药原药重要生产地之一,中国农药产量约占全球的34%,生产品种超过400种,包括草甘膦、吡虫啉、草铵膦等。

不过,随着市场饱和、新参与企业的增加以及对环保要求的日益提升,2019年以来,农业行业的景气度有所下滑。与此同时,抗病虫害转基因作物的推广,以及杂草、病虫害抗药性的提升,要求农药行业不断进行转型。总体而言,研发能力强、专利较多的大型农药企业,在未来的竞争中将更具优势。

作为提升农作物产量的重要方式,化肥行业的发展和粮食种植业息息相关。大体而言,化肥主要分为磷肥、氮肥、钾肥等品种。今年以来,全球能产品供需收紧,国际粮价持续上行,这也带动了化肥价格的提升。

近年来,中国磷肥、氮肥等行业均处于持续去产能的阶段,数据显示,2020年尿素的产量较2016年下降了约18%。不过,国际化肥价格的提升并不意味着化肥产量会出现反弹。2021年来,石油和煤炭价格均出现了较大幅度的上涨,这对化肥生产成本也造成了一定压力。在环保和成本压力下,预计未来化肥产业发展将会进一步集约化。

在目前的农业生产中,农业机械的重要性在不断提升。农业机械的运用直接影响农业生产水平。

中国的耕地规模较大,但目前中国的农业机械化水平落后于发达国家。这种情况发生的原因,既有地形的因素,也有家庭经营较多,规模化经营较少的因素。但随着中国农机技术的进步,土地承包的逐步发展,近年来农业机械化水平也在上升。

数据显示,从2015年至2020年,中国农业机械化水平由63%提升至71%。但其小型拖拉机占比超7成。与之相比,美国中型及以上拖拉机占比在65%以上。但这也意味着,随着我国对购置农业机械进行补贴,未来我国农业机械化率还有进一步提升空间。

2、产业链中游

粮食种植行业的产业链中游是对各种类型粮食的种植,主要粮种包括玉米、水稻、小麦、大豆以及马铃薯等。其中,玉米、水稻、小麦是主要粮食作物。

中国玉米的主产地在东北、内蒙古、河南、山东等地。作为重要的粮食作物,可用于食用以及制作饲料、酒精、淀粉等产品。今年以来,玉米价格处于高位,但随着秋季玉米丰产、下游需求不振等影响,其价格也随之回落。

水稻作为世界三大粮食作物之一,对中国的粮食安全有非常重大的影响。按特征来分,水稻可分为籼稻和粳稻;按生长期分,可分为早稻、中稻和晚稻。目前,水稻种植主要分布在湖南、黑龙江、江西等省份。

作为世界三大粮食作物之一,全球有超30%的人口以小麦为主粮。中国是小麦生产和消费大国,2020年仅食用消费就达到了0.92亿吨。总消费量达到1.50亿吨。目前,中国小麦主要分为冬小麦和春小麦。其中,冬小麦的产区分布较广,包括华北、黄淮、长江中下游、华南等地,春小麦的产区主要集中在东北、华北、西北等地区。、

3、产业链下游

粮食种植行业产出的粮食,可以用于粮油、饲料、食品加工等行业的原材料。

粮油行业主要生产面粉、大米、食用油等产品。随着中国居民消费水平的整体提升,对米面粮油的需求也逐步走向个性化、高端化:在对大米的消费方面,对东北地区高质量粳米的需求提高;在对食用油的消费方面,对价格较高的花生油、橄榄油需求上升,对大豆油需求下降;烘焙行业的发展也促进了面粉消费的升级。

玉米等粮食作物被广泛用于饲料的生产。中国饲料工业协会数据显示,2021年7月,中国工业饲料总产量为2556万吨,同比增长13.1%。同期,猪饲料产量1045万吨,蛋禽饲料产量258万吨,肉禽饲料产量793万吨。今年以来,饲料价格有所上升,利好粮食种植行业业绩增长。

食品加工行业是粮食种植行业的重要下游行业。2020至2021年上半年,食品加工行业有所回暖,线上、线下渠道均处于稳定增长局面,且反垄断及禁止平台“二选一”的政策促进了食品加工企业的多元化发展。整体而言,食品加工企业的发展趋势稳中向好。

三、未来发展趋势

未来,粮食种植行业将逐步走向机械化、智能化、绿色化。

与发达国家相比,目前我国粮食种植的智能化、机械化程度仍较低。但粮食种植企业手中集中了较多的土地,可以发展大规模机械化农业。

在实现机械化后,粮食种植行业可以进一步依靠卫星图、物联网、智能终端等手段,实现对粮食种植各环节的控制,以实现粮食种植智能化,减少人力需求。

曾经的粮食种植业中,由于对农药和化肥的过度使用,造成了环境污染、土壤板结、水体富营养化等负面影响。粮食种植业的进一步发展,需要合理使用化肥、农药,减少对环境的污染,实现粮食种植绿色化。

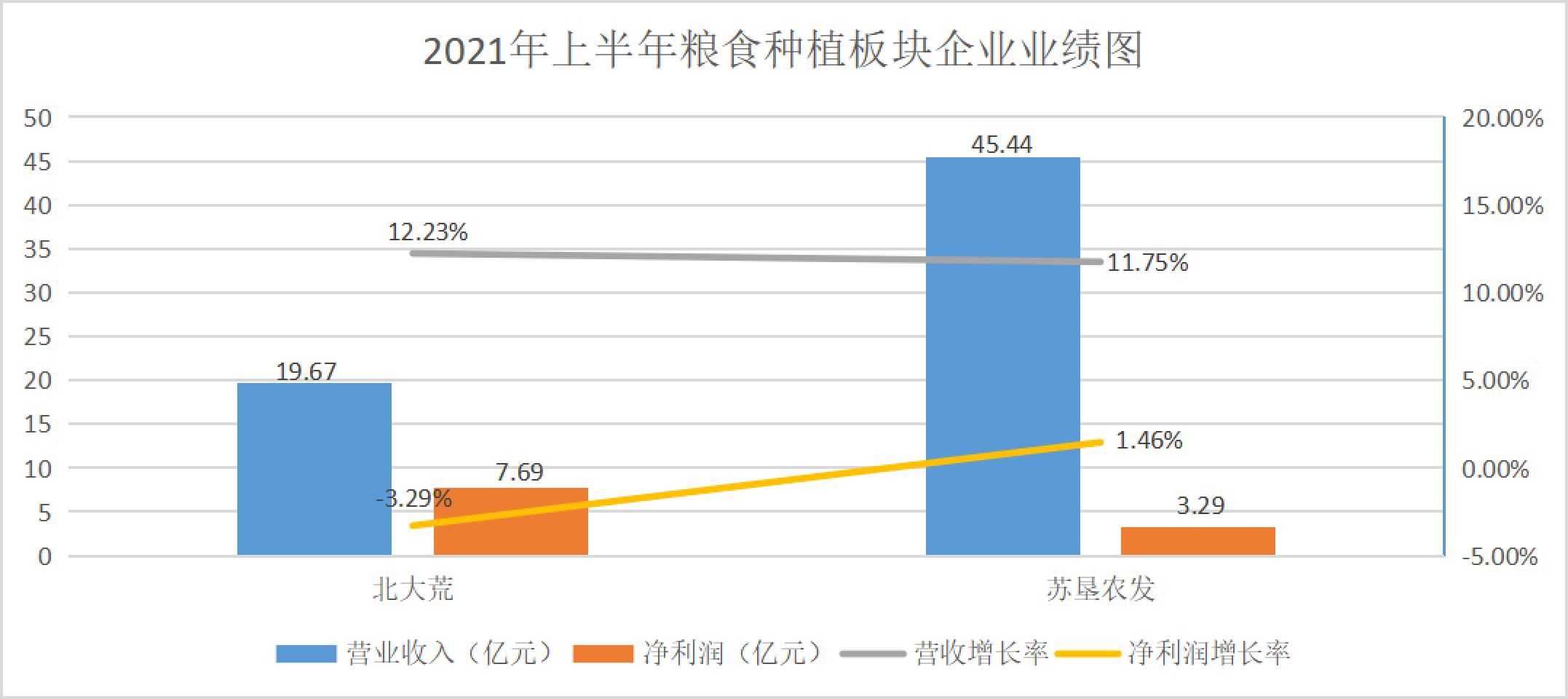

四、板块企业业绩简述

目前粮食种植板块下共有两家上市公司,包括北大荒和苏垦农发。整体而言,2020年上半年,上述两家企业营收均出现增长,但北大荒的净利润有所下滑。

北大荒主要从事耕地发包经营;谷物、豆类、油料等作物的种植及销售;农业技术开发、技术咨询、技术服务及技术转让等业务。2021年上半年,北大荒营业收入为19.67亿元,同比增长12.23%;净利润为7.69亿元,同比下滑3.29%。

苏垦农发是一家涵盖农作物种植、良种育繁、农产品加工销售及农业社会化服务等业务的全产业链规模化国有大型农业企业。公司主营业务为稻麦种植、种子生产、大米和食用植物油加工及其产品销售、农资贸易。2021年上半年,苏垦农发营业收入为45.44亿元,同比增长11.75%;净利润为3.29亿元,同比上涨1.46%。

(本文仅供参考,不构成投资建议,据此操作风险自担)