作者:橘颂

导语:小蘑菇有大未来

一、食用菌板块概述

在我们的日常生活中,食用菌是一个绕不开的话题。无论是家庭食用还是出外就餐,都能见到它们的身影。

在A股中,食用菌板块下主要涵盖了4家上市公司,包括雪榕生物(300511.SZ)、众兴菌业(002772.SZ)、华绿生物(300970.SZ)、万辰生物(300972.SZ)。其中,华绿生物和万辰生物均在2021年于创业板上市。

2021年以来,2家老牌食用菌企业股价走势各有不同:

雪榕生物股价整体上处于震荡下行区间,收盘价由1月4日的12.96元/股降至10月8日的7.09元/股;

众兴菌业则因在年中传出正在收购圣窖酒业收获“6连板”,连续6个交易日涨停,而后股价开始下跌;

华绿生物和万辰生物上市后,股价则呈现下跌趋势。

(众兴菌业股价走势图 来源:老虎证券)

食用菌板块企业股价下行与2021年来食用菌市场的低迷关系密切。2021年上半年,食用菌市场价格下跌,且受多种因素影响,原材料价格有所上涨,行业整体盈利水平下降。

(数据来源:企业半年报、老虎证券)

不过,若未来疫情影响继续减弱,餐饮业进一步回升,原材料价格下降,食用菌板块企业的业绩或出现回暖,进而带动板块股价增长。

目前,食用菌行业上游行业主要为农业,下游行业主要包括食品加工业、餐饮业以及零售出口业。未来,食用菌行业将继续向工厂化、绿色化方向发展。

二、产业链分析

1、产业链上游

由于食用菌的生长主要依赖米糠、棉籽壳、木屑、玉米芯、甘蔗渣、秸秆(包括稻草、麦秸、玉米秸)等农业废弃物、下脚料,因此,农业为食用菌行业的上游行业。

目前,中国作为农业生产大国,农产品产量较高,为食用菌生产提供了较为丰富的原料。

中国玉米主产地在东北、内蒙古、河南、山东等地。2021年上半年,中国玉米价格处于高位,不过随着秋季玉米逐渐进入市场,玉米价格会有所回落。

中国是小麦生产和消费大国,2020年仅食用消费就达到了0.92亿吨,总消费量达到1.50亿吨。目前,中国小麦主要分为冬小麦和春小麦。其中,冬小麦的产区分布较广,包括华北、黄淮、长江中下游、华南等地。春小麦的产区主要集中在东北、华北、西北等地区。

2、产业链中游

食用菌主要是指可供人食用的大型真菌,包括香菇、金针菇、杏鲍菇、猴头菇、牛肝菌、松露、木耳、银耳以及灵芝、虫草等。

随着技术的发展,食用菌的来源也不再局限于天然生长,人工栽培成为许多食用菌的主要来源。因营养来源、栽培用原料不同,人工栽培的食用菌主要分为木腐菌和草腐菌两类,前者主要在木屑、棉籽壳、玉米芯等原料上栽培,包括香菇、金针菇、木耳、灵芝等;后者主要在稻草、麦草等腐草中生长,包括草菇和鸡腿菇等。

数据显示,近年来,中国是世界食用菌产量增长最快的国家。随着中国人均GDP和人均可支配收入不断增长,中国居民购买力不断提升,对食品的需求也在增长,这也促进了对食用菌的需求提升。

不过,需求的提升也带动了食用菌行业产能的快速发展,产能的提升促使行业竞争逐步加大,使得行业整体利润率逐步下行。但长期来看,食用菌行业中的优势企业会依靠技术和成本优势,提升市场份额,从而促进整个行业的发展。

3、产业链下游

目前,食用菌行业的主要下游行业包括食品加工业、餐饮业以及零售出口业。

在食品加工业中,食用菌主要用于生产酱类食品、各种即食食品和烹饪用半成品等。在餐饮业中,食用菌的使用范围较广泛,如火锅行业中广泛使用金针菇、香菇,饭店行业中广泛使用各种食用菌等。

除了用于国内食用外,中国的食用菌出口也逐渐增长。

数据显示,2018年至2020年,中国食用菌的出口量分别为70.31万吨、67.97万吨、75.24万吨。其中,蘑菇罐头、菌丝和干香菇出口量最高。

食品加工行业近期出现回暖,随着疫情逐渐复苏,中国物流运输及消费也逐步回暖,促进食品加工行业的稳定增长。随着反垄断及禁止平台“二选一”等政策逐步推行,食品加工企业在线上、线下渠道也会进一步实现多元化发展。

目前,中国是世界上第二大餐饮市场,2016年至2019年,中国餐饮服务市场规模由3.58万亿元增长至4.67万亿元。2020年受疫情影响,中国餐饮服务市场规模有所下滑,但在2021年出现回暖。按经营模式分,中国餐饮服务市场主要包含三种经营模式,包括非连锁餐厅、特许经营餐厅和连锁自营餐厅。其中,非连锁餐厅占比超8成。

近年来,中国的进出口贸易不断发展,出口额屡创新高。中国海关总署数据显示,2020年,中国货物贸易进出口总值32.16万亿元,比2019年增长1.9%。其中,出口17.93万亿元,增长4%;进口14.23万亿元,下降0.7%;贸易顺差3.7万亿元,增长27.4%。

三、未来发展趋势

随着越来越多资本涌入食用菌行业,食用菌生产也将逐步摆脱分散低效,走向集约化、工厂化、绿色化。

传统的食用菌种植受限于场地、季节等因素,产量较低,对土地和人力的要求较高。随着集约化、工厂化的发展,企业可以在工厂中根据不同食用菌的不同生物特性,利用先进的设备、技术,控制温度、湿度等,进行智能化生产。

随着技术水平不断提升,工厂化生产还会促进产能的不断增长。数据显示,2016年至2019年,雪榕生物和众兴菌业的金针菇产品日产能分别由394吨、340吨上升至960吨、745吨。

此外,由于食用菌种植多要使用农业所产生的棉籽壳、木屑、玉米芯、甘蔗渣、秸秆等下脚料,对环境会造成一定的影响。随着工厂化的发展,上述原料对环境的危害也将进一步降低,促进食用菌行业向绿色化方向发展。

四、板块企业业绩简述

食用菌板块主要涵盖4家上市公司,包括雪榕生物、众兴菌业、华绿生物、万辰生物。总体看,由于行业整体业绩低迷,使得整个板块股价呈现下行趋势。

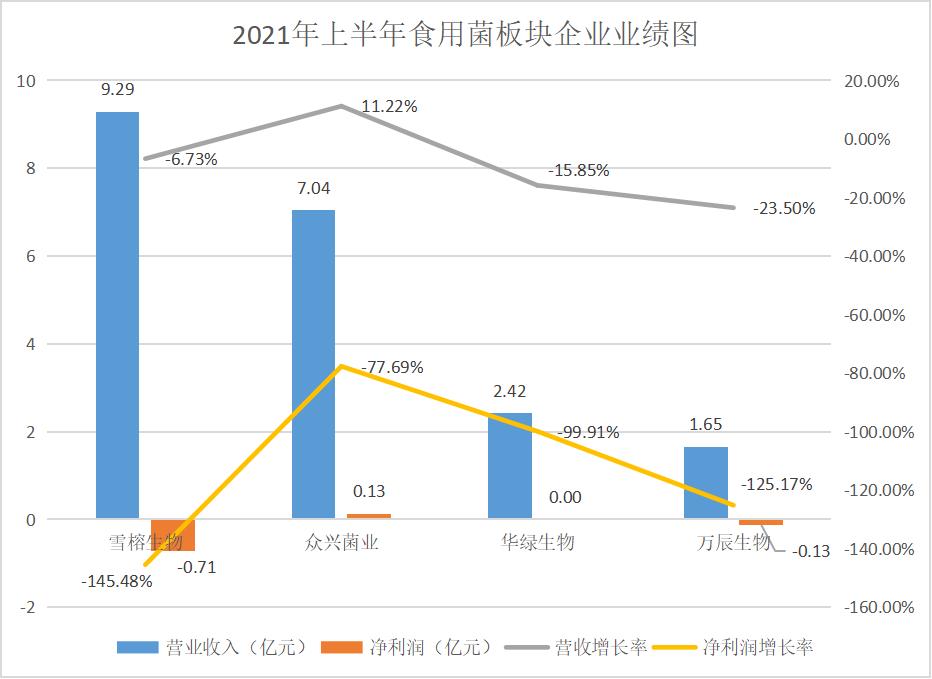

雪榕生物是一家以工厂化方式生产食用菌的现代农业企业。2021年上半年,雪榕生物营业收入为9.29亿元,同比下滑6.73%;净亏损为0.71亿元,同比下滑145.48%。

众兴菌业主营业务为食用菌的研发、工厂化培植与销售。2021年上半年,众兴菌业的营业收入为7.04亿元,同比增长11.22%;净利润为0.13亿元,同比下滑77.69%。

2021年9月30日,众兴菌业发布了第三季度业绩预告,公告显示,2021年前三季度,众兴菌业预计亏损4500万元至5500万元,较2020年同期下滑137.29%至145.58%。

华绿生物主营业务为食用菌的研发、工厂化种植及销售。2021年上半年,华绿生物营业收入为2.42亿元,同比下滑15.85%;净利润为6.21万元,同比下滑99.91%。

万辰生物主营业务为鲜品食用菌的研发、工厂化培育与销售。2021年上半年,万辰生物营业收入为1.65亿元,同比下滑23.50%;净亏损为0.13亿元,同比下滑125.17%。

(本文仅供参考,不构成投资建议,据此操作风险自担)