作者:橘颂

一、宠物食品板块概述

随着经济的发展以及独居人群的扩大、养宠风潮的流行,饲养宠物已成为一种新的时尚。而 在养宠过程中,最让主人关心的莫过于宠物的健康情况。而宠物食品的选择和宠物健康息息 相关。

在 A 股中,宠物食品板块下包含中宠股份(002891.SZ) 、佩蒂股份(300673.SZ)两家企业。

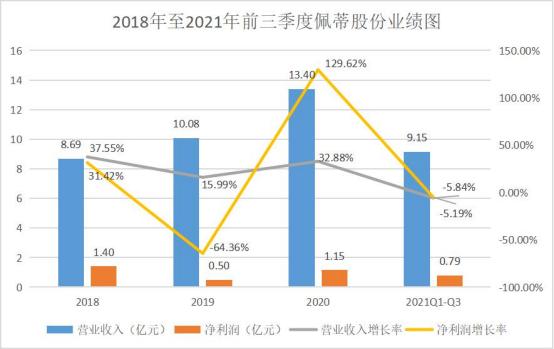

总体而言,两家企业的股价在 2021 年上半年持续震荡,在 7 月后有所下行。如佩蒂股份在 2021 年第一个交易日开盘价为 20.93 元/股,7 月 5 日,佩蒂股份股价最高达到 24.76 元/股, 此后其股价逐步下跌,11 月 5 日,佩蒂股份股价收于 17.42 元/股。

(佩蒂股份股价走势图 来源: 老虎证券)

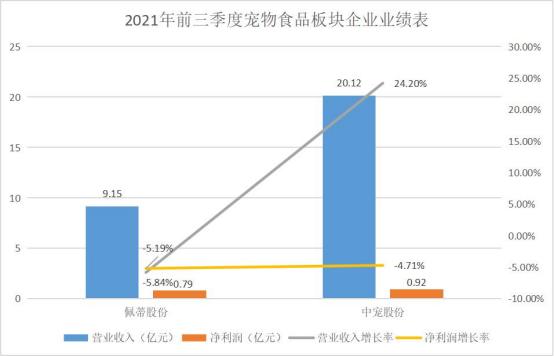

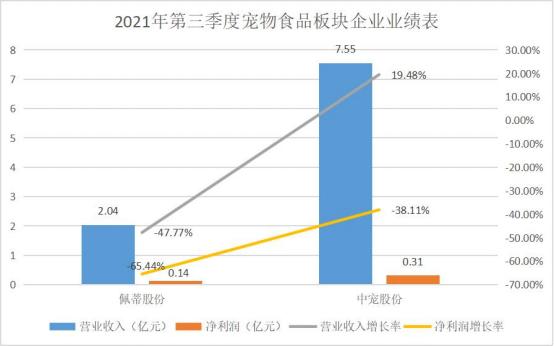

业绩方面,中宠股份和佩蒂股份 2021 年上半年业绩增长较为迅速,但第三季度,两家企业 业绩均出现一定的下滑。不过,两家企业业绩下滑的原因并不完全一致。

佩蒂股份 2021 年第三季度营收和净利润均出现下滑,主要原因在于自 8 月开始,其越南工 厂受疫情影响停工,直到 10 月才恢复生产。而中宠股份营收大幅增长,净利润却下降,主 要是受汇率变动以及上年第三季度高基数影响所致。

(制作: IPO 参考)

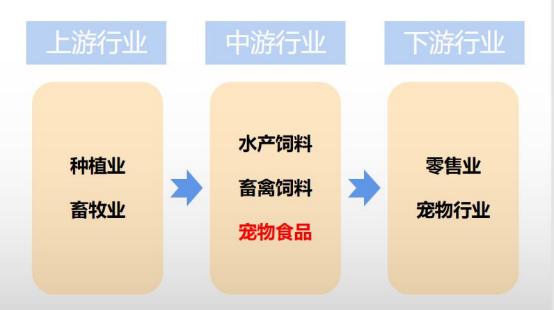

总体而言,宠物食品行业仍属于饲料行业的一个分支,与水产饲料业、禽畜饲料业同处行业 中游。宠物食品行业的上游主要包括种植业和畜牧业,为其提供粮食和肉类。下游行业包括 零售业、宠物行业等。

目前,中国的宠物食品市场中,进口产品仍旧占据较大的市场份额。部分养宠人士认为,与 进口宠物食品相比,国产宠物食品的营养价值、卫生程度以及营养搭配合理度都有所欠缺。 不过,随着国产宠物食品企业的大力追赶,许多养宠人士也改变了对国产宠物食品的刻板印 象。

未来,宠物食品行业还需要进一步提升产品质量,以满足国内市场日益增长的宠物食品需求。

(制作: IPO 参考)

二、产业链分析

1.产业链上游

由于宠物食品最重要的原材料为肉类以及淀粉,因此畜牧业和种植业是宠物食品行业的上游 产业。

以中宠股份为例,中宠股份生产所需主要原材料包括鸡胸肉、鸭胸肉、皮卷等肉类产品。此 外,部分宠物食品生产商还需要用到猪肉、牛羊肉、鱼肉等肉类。而原材料成本是宠物食品 企业营业成本中占比最大的部分。因此,畜牧业的发展情况,各种肉类的价格与宠物食品企 业的业绩息息相关。

家禽养殖业作为畜禽养殖业中的主要组成部分,为宠物食品行业提供了大量的原材料。

2021 年以来,鸡肉价格较 2020 年有显著下降。数据显示,2021 年来。白羽肉鸡价格集中 在 7-10 元/公斤之间。而 2019 年至 2020 年白羽肉鸡价格波动较大,最低达 5 元/公斤,最 高可达 13 元/公斤。

鸡肉价格的稳定对宠物食品行业的业绩增长起到了一定的正面作用。在鸡肉价格波动较大的 情况下,宠物食品企业可能会选择在肉价较低时增加存货,挤占流动资金。

猪肉也是宠物食品的重要原材料之一。近年来,猪肉价格出现了较大的波动。

2018 年以来,非洲猪瘟的流行对中国生猪养殖行业产生了重大的影响,猪肉价格一路上涨, 至 2019 年,猪价最高达到 56 元/公斤。但随着非洲猪瘟影响消退以及生猪存栏量的增长,

2020 年末以来,猪价迅速下跌。

数据显示,截至 10 月 29 日,22 个省市平均猪肉价格 21.60 元/千克,较高点大幅下降。猪 肉价格的下降有助于降低宠物食品行业整体成本,提升毛利率。

2.产业链中游

一般认为,最早的宠物食品是于 1860 年左右在英国问世的。丛狗粮开始,宠物食品涵盖的 范围便在不断拓展。目前,宠物食品主要包括猫粮、狗粮、鱼粮和鸟粮等,其中猫粮、狗粮 占据重要地位。细分下,宠物食品主要包括宠物主粮、宠物罐头、宠物零食等不同种类。

其中,宠物主粮主要分为干粮、半干粮和湿粮三类; 宠物零食可分为肉干类、咬胶类和饼干 类等类别,并以肉干类为主。

相较于国外发达国家,中国的宠物市场正处于高速发展进程中,人均养宠数量和对宠物的投 入均较低。但随着中国经济不断发展,未来中国的宠物市场和相应的宠物食品市场势必将进 一步发展。

3.产业链下游

宠物食品行业的下游行业为零售业和宠物行业。

随着经济的发展,宠物行业也随之“高歌猛进”。数据显示,2016 年至 2020 年,中国宠物 市场规模由 1220 亿元增长至 2065 亿元,增长十分迅速。

但相较于发达国家,中国人均养宠数量仍旧偏低。数据显示,2020 年,美国的人均养宠数 量为 1.28 只,澳大利亚人均养宠数量为 0.95 只,而中国仅为 0.39 只。与发达国家相比,中 国的宠物市场还有较大的发展空间。

在消费者选择宠物食品时,口碑、价格等因素影响最大。因此,经济情况较好的消费者更偏 向于外国厂商生产的宠物食品。

2021 年 4 月的一项调查数据显示,有 42%的猫主人和 30%的狗主人更偏向于购外国厂商生 产的宠物食品。但随着国内品牌质量的不断进步、国际物流紧张等因素,选择国产宠物食品 的消费者逐渐增加。

在宠物食品出口方面,中国宠物食品厂商实力较弱。目前,中国宠物食品厂商主要通过贴牌 生产的方式进入国外市场,因而议价权较低。佩蒂股份就是一家主要面向国际市场的宠物食 品企业,其主要产品为畜皮咬胶和植物咬胶等宠物咀嚼食品。但随着泰国、越南等地的宠物 食品企业发展加快,中国宠物食品出海还将面临更激烈的竞争。

三、未来发展趋势

消费者在考察宠物食品时,最看重的一点就是宠物食品的口碑,包括宠物食品的营养成分、

安全性等。

2007 年来,美国出现了多起关于宠物生病和死亡的投诉案例,FDA 认为这与食用中国产的 肉干零食有关,造成中国产宠物零食对美出口逐年下滑。

因此,对于宠物食品生产商而言,提升宠物食品的安全性,并在此基础上提升宠物食品的营 养和性价比,才能更好的把握中国宠物食品市场。

四、板块企业业绩简述

宠物食品板块下共包含 2 家上市公司,包括中宠股份和佩蒂股份。

中宠股份是一家全球宠物食品领域多元化品牌运营商,旗下共包含”Wanpy 顽皮” 、” Zeal 真 致”等多个品牌。产品线涵盖干粮、湿粮、肉干零食、洁齿骨、饼干、猫砂等品类。

其中,宠物零食是中宠股份的主要收入来源。2020 年,中宠股份宠物零食的营收占比达到 76.67%。

(制作: IPO 参考)

佩蒂股份成立于 2002 年 10 月,主营业务包括宠物食品研发、制造、销售和自有品牌运营等。

佩蒂股份旗下有好适嘉 Healthguard、齿能 ChewNergy 、爵宴 Meatyway 等品牌,主要产品包 括畜皮咬胶和植物咬胶等宠物咀嚼食品、宠物营养肉质零食、宠物干粮、宠物湿粮及其他宠 物食品。

其中,畜皮咬胶和植物咬胶是佩蒂股份的主要收入来源。2020 年,佩蒂股份畜皮咬胶的营 收占比为 33.32% ,植物咬胶的营收占比为 31.92%。

(制作: IPO 参考)

(本文仅供参考,不构成投资建议,据此操作风险自担)