尽管在2021年遭受挫折,然而2022年的消费行业备受期待。

据中信证券相关研究报告显示,2022年预计消费总体预计逐步回归应有的潜在增长轨道,呈现弱复苏态势,建议重点关注两大主线机会:

一是长期逻辑下的优秀龙头企业受市场环境或阶段性因素影响下跌带来的低估机会,包括白酒、啤酒、乳制品、本地生活服务、运动服饰、旅游零售等市场空间和竞争格局兼备的行业龙头;

二是疫情好转预期下具有明确边际修复逻辑的行业和公司,其中包含几个不同维度的因素变化方向:

1、疫情管控放松逻辑下的修复,可以重点关注受疫情冲击最为显著的服务业相关的修复机会,包括酒店、餐饮、OTA、景区等;

2、原材料价格回落或产品提价带来的成本压力减轻的边际好转,主要涉及调味品、速冻食品、生活用纸、日化等;

3、周期反转下的边际逻辑,中信认为猪价在2021Q4有望持续反弹至行业成本线以上,2021年下半年有望迎来反转,当前成本控制能力强、成长性好的养殖企业具有较好的投资价值。

这与嘉实基金大消费研究总监吴越的观点不谋而合。

在吴越看来,2022年可能整个消费板块市场迎来相对来说比较可观的行情。

对话吴越:2022年我为什么看好消费行业?

IPO参考:您怎么看待2022年整个消费板块的行情?

吴越:迎接消费资产的结构性反转,有两大关键词:第一个叫反转,第二个叫结构性。

反转的意思是指它的反弹可能不一样,我们认为明年可能是整个消费板块市场迎来相对来说比较可观的行情,所以我把它定义为反转。

第二,结构性。它跟当年,2016年到2019年大家耳熟能详的那一轮以白酒跟白马为代表的一轮相对来说变得很不一样,明年整体相对板块可能还是结构性的,而且有可能这一轮的结构性跟前几年大家耳熟能详的呈现出非常大的不同,我觉得明年可能依然不是所有的龙头白马全是我们的行情,我觉得明年可能以非白酒与必选消费增长构成了新一轮行情。

IPO参考:为什么认为目前整个白酒很难再出现像2016年到2019年的大行情?

吴越:原因在于:

1)宏观经济周期不支持。现在处于下移周期。

2)更为重要的是现在整体白酒产业周期,吴越认为跟2012年完全相反的,2012年在大底部,现在在高位,而且高位有很多评价指标。

3)包括现在产业界的库存也好,包括动销也好,预期也好,甚至包括估值也好,吴越觉得整体布局都处偏高位。看到明年,无论是宏观走向还是白酒的运行周期,以及所谓的政治周期,我们觉得短期而言都很难驱动大环境,所以这样的背景方面我们认为背景不会出现一轮全面性的牛市,从去年开始就有这样的判断。

但是我们可以看到的是,白酒虽然全面性流失,但是去年依然有酒水一年涨了3到5倍。原因在于,就算白酒没有全面性牛市,它依然有结构性的线索,依然有最高端或区域的结构性线索,未来整个白酒行业的投资,将从一个所谓的躺赢式的投资,变成一个更加复杂的,研究驱动的,更加考验经验能力的投资。

消费永远不等于白酒,消费永远不等于传统的消费白马,这是必须要区隔开的两个概念。“消费是一个拥有非常丰富投资机会的主赛道,面对这样的环境,我们必须要采用更加深入、前瞻、动态的打法去应对才能够取得收益,所有的躺赢永远不可能赢。因为投资永远是少数人的游戏,想要挣大钱,永远要逆向,永远不可能驱动于市场,附和所有的一致舆情,所以这是我们的观点,躺赢在投资里面永远是不可能赢的。”

IPO参考:为何看好消费里的必选消费?

明年整个A股三个自下而上、自上而下的矛盾点来自于:

第一,高增长品种更加难选,明年结构性的分化更加严重。

第二,结构性的再平分事故会出现。

第三,外部不确定性和所谓的通胀不确定性,是否会影响整个A股的风险变化,如果按这三个逻辑往下走的话,大家会发现为什么我们说消费和必选消费非常非常通顺,一层一层来看。

第一层逻辑,高增长品种更加难寻觅,明年五大资产方向,上游资源、中游制造、下游消费、内部金融,明年五大资产方向里面,大部分今年表现好的方向明年会出现全面性的业绩下行。下游消费反而会跟今年呈现完全相反的态势,明年是业绩反转的态势,所以这个时候可能迎来全市场资金的关注,从而驱动一轮新的估值反流行情。

第二个逻辑,必选消费是受益于通胀,因为可以提价,通过必选消费跟宏观经济免疫是无关的,而且更为重要的是它完全免疫于外部的不确定性。

最后,为什么我们判断明年必选消费业绩会出现反转?来自于自下而上,来自于微观,来自于上市公司调研。

IPO参考:如何定义新消费,又如何看待新消费领域的投资机会?

吴越:其实这个问题可以从底层角度出发,因为消费正如刚才所说的是需求决定论的行业,从需求分拆的角度看通过包括三个层面,第一个驱动因素是人口,目前整体来看,中国人口的红利正在渡过,所以这个我们暂时不会作为核心的驱动力。第二个驱动力是整个中国的人的消费的水平,就是所谓的消费升级的理念,伴随着购买力的提升,大家追寻美好生活的愿望,将逐渐变为消费的升级的细分方向。

最后一块是我们所讲的消费的偏好,而消费的偏好跟什么相关,毫无疑问会跟不同年龄群体,会跟不同的区域,可能他们的人群都会有不一样的消费的偏好。

如果从三层角度来看,新兴消费会诞生在什么样的领域,毫无疑问会诞生在第二个驱动因素和第三个驱动因素,第二个驱动因素指的是消费升级驱动下的人们对美好生活的向往。所以这块的消费主要来自于服务型的消费和精神类的消费,这是我们认为未来最重要的新兴消费和成长类消费诞生的土壤之一。这是第一个,从所谓的消费升级的视角看待这个问题。

第二个是从消费偏好的问题看待这个视角,老年人、中年人,年轻人他们都有着不一样的成长经历,有着不一样的消费理念,最后就会支撑出完全不一样的消费者的偏好,老年人伴随着他们购买力的成熟,伴随着他们人口群体的扩张,基于老年的服务类的消费可能会构成未来细分的方向。

年轻人群来看,因为他们受教育的环境不一样,他们所生存的、所成长的经济环境也不一样,所以他们诞生下来的消费偏好跟中老年完全不一样,所以我们看到以盲盒为代表,以国潮为代表,以所谓文化自信为代表,这些新兴的方向都能够验证现在的新兴的年轻的群体伴随着消费实力的成熟,会演绎出大量的新的投资机会,这是我们整体分析下来,对新兴消费的分析框架。

IPO参考:明年你比较看好哪些投资方向?

吴越:正如刚才分析的,明年的消费应该是一个大年,不排除在某一个时间窗口消费会出现非常犀利的业绩回报,会成为市场最重要的投资的线索。这是第一点判断。

第二点判断,明年消费行业的演绎可能跟16年和19年发生非常大不一样,16年到19年重大的特征,第一是白酒非常犀利,第二龙头白马是消费板块的最主要的收益来源,但是明年可能是完全不一样的一年。

明年可能不是白酒,白酒可能是一个分化的行情,不一定是板块式的全面的行情,我更加看好的是明年食品和必选消费构成的消费的主要的进攻的方向。

除此之外,明年的龙头白马考虑到现在极高的估值的背景下,我也不觉得未来的组合的投资收益可能寄希望于估值中枢再去大范围的中枢性的抬升。相反,现在我们可以找到一大批中小市值,二三线偏黑马的标的,在极低估值,极低市场关注度,极低市场情绪和持仓的背景下,明年会迎来业绩上全面的反转。

这个方向明年可能会是犀利方向和进攻性的线索的来源。

第三,节奏上,我倾向于认为明年春节前后,整体刚才讲的必选消费的方向可能会迎来全面的景气和业绩的反转。

IPO参考:怎么从投资上定义内需两个字?

吴越:定义会比较简单,内需毫无疑问是和外需对应的,主要布局的是针对中国市场传统或者新兴消费领域这个大的赛道,大的土壤,我们在里面寻找投资机会,这是一个非常狭义的所谓的投资范畴上的理解和定义。

第二个层面是我们更加看好中国未来整个基于内需的大消费市场的投资机会。所以整个产品未来的布局将聚焦在传统消费和新兴消费上,以及去持续的寻找基于成长风格背景下未来能够创造出最优秀的业绩回报,最优秀的所谓的业绩增长的细分的赛道,这是我们关于内需的定义。

IPO参考:嘉实内需精选这支产品整体的投资策略是怎么设计的?

吴越:投资策略我觉得依然会遵循我以往的几支产品管理的思路,它管理的思路总结下来包括几层:

第一层,风格上毫无疑问依然会保持以前的平衡风格为主,但是在里面适当的暴露在成长的风格因子上,这么一个大体的风格。

第二点,我们在产业选择和行业选择上不会一成不变,我们不会看好某一个资产长期因为它极其优秀,就一直持有。我们会根据不同的时间窗口,不同的市场风格,不同的产业周期的背景去进行行业轮动,我们也会赚贝塔的钱。

第三层最重要的与众不同的地方来自于我们会把至下而上的阿尔法的选择,特别是挖掘那些还没有被市场寻找到,认识到,没有形成一致预期的所谓未来可能的优秀公司作为我们最重要的阿尔法寻找的手段。

所以宏观、中观、微观我们都会布局,但是我们最主要的业绩收益的来源会来自于中观和微观。

IPO参考:您认为中国的内需市场有什么不同于其他市场的特点,又创造了哪些独有的投资机会?

吴越:我一直有一个观点,如果从全球投资范畴和视角看这个问题,全球最优秀的消费股未来一定会诞生在中国,为什么会有这么强的判断。原因很简单,因为消费是需求决定论的行业,如果从需求的分拆角度看,中国现在正在迎来14亿人,全球最大基数的人口的全面的消费升级,正在从发展中国家走向发达国家的前期阶段。这么一个庞大的人口基数,全面的消费升级,在历史上来看都是少之又少,是一个非常稀缺,非常罕见的时间窗口期,也会迎来一个非常难得的投资的窗口期。

从一个中国的特殊的消费投资角度看,又拥有什么样的独特性呢,中国虽然有庞大的人口基数,但是它有一些非常自有的一些特征,这些特征是什么,就是每个区域,每个省份,每个高中低线的城市可能都会有不同的文化属性,都会有不同的消费理念和消费的偏好,甚至不同年龄段的人群也会拥有各自的消费的偏好,所以14亿人口乘上非常细分的消费偏好就可以变成非常众多的细分的消费赛道,而这些消费赛道如果正在迎来消费升级的阶段,有可能就会变成看起来不起眼,但是完全可以支撑起一个百亿收入规模以上的细分的市场。所以这个市场会是未来三五年甚至十年整个中国消费投资范畴下,大量的成长类的赛道和公司的来源和土壤,所以我觉得中国的消费,毫无疑问未来会是一个核心的赛道,核心的资产。

IPO参考:嘉实内需精选跟嘉实消费精选的区别?

吴越:区别在于新基金的投向范围比老基金要宽,老基金是一个非常窄的10个行业左右的消费基金,而新基金是把制造、科技为代表的一些其他行业,跟内需交集的地方然后放到它的范畴里面。所以它的投向范围和操作灵活性会更高一些。

吴越个人介绍:

CFA,复旦大学理学学士、复旦大学应用数学硕士,神经网络方向,8年证券从业经验,3年投资经验。2013年加入嘉实基金,现任嘉实基金大消费研究总监,先后负责食品饮料、轻工等行业的研究和投资工作。

作为业内资深的消费研究员,对行业发展趋势、需求周期波动、企业经营模式等有着深入理解和独到思考,具备把握产业规律和产业研究的能力。

平衡偏成长投资风格,中观行业景气度入手,精选优质个股。

方法论

守正出奇。其中守正是必备项,要想实现卓越,就必须要“出奇”。“出奇”也是不同于其他消费基金经理,以及其方法论的最大特色所在。我们不是只懂白酒,不是只懂龙头白马,我们大量研究的精力、资源、方向都放在了黑马上,都放在了对于新赛道的捕捉上,都放在不是躺赢打法上,而是看到了往前看、往前跑的打法上,这是我们最大的不同。

企业投资信仰:真善美,赚企业价值创造而非市场零和博弈的钱

①行业空间:清晰期/永续期时间长度

②盈利模式:现金流分布情况

③企业竞争:商业的本质,决定不同企业ROIC与Growth的差异,演变规律决定Beta高低

④管理层:治理结构,决定DCF模型的兑现程度

基于概率思维+动态平衡+个股深度研究的组合管理

业绩

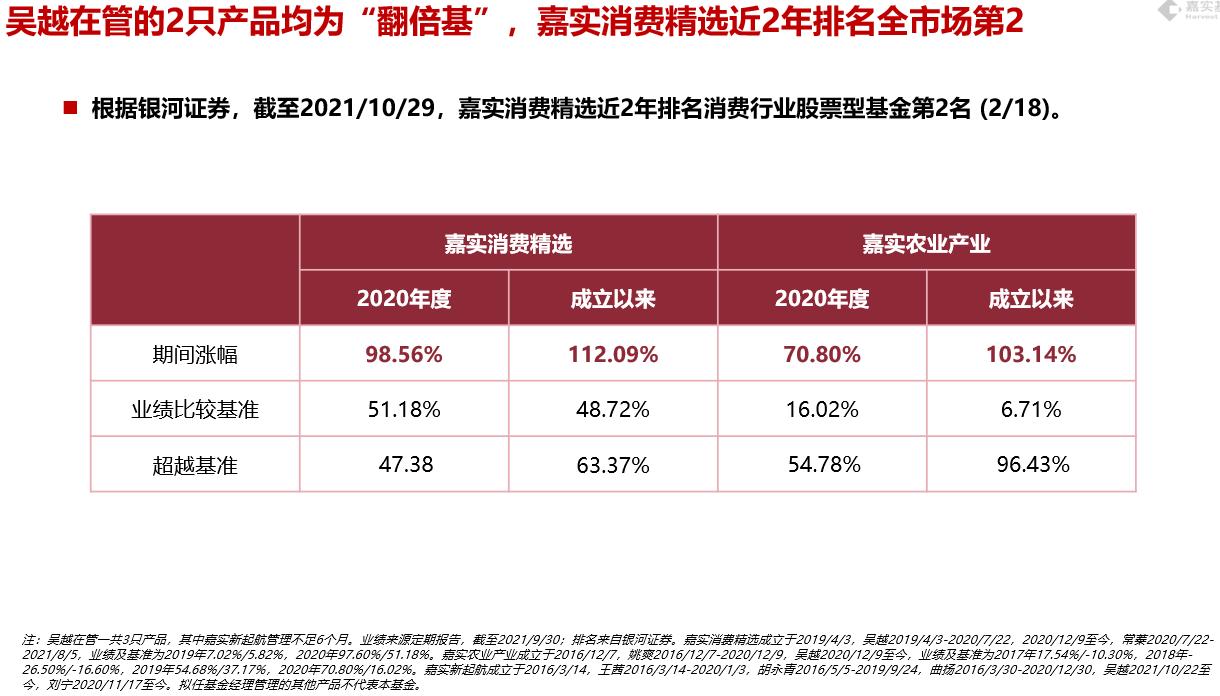

在管嘉实消费精选和嘉实农业产业均为“翻倍基”

根据银河证券,截至2021/10/29,嘉实消费精选近2年排名消费行业股票型基金第2名 (2/18)。

(风险提示:本文仅供参考,不构成投资建议,据此操作风险自担)