作者:阿飞

2026年,机器人赛道依然热得发烫。

数据统计显示,今年1-4月,国内机器人领域融资事件已超过50起,总金额约为300亿元,这一数字已接近2025年全年的水平。宇树科技、乐聚智能、睿触机器人等机器人企业也先后递交上市申请,试图通过资本化进一步扩大规模。

继宇树科技之后,杭州六小龙之一的具身智能企业云深处近期也向上交所递交招股书,其科创板IPO申请已于5月18日获受理,拟募资25.03亿元,保荐机构为中信建投证券。

从招股书来看,云深处2025年营收为3.37亿元,同比大幅增长227%;归母净利润为2868.40万元,首次实现扭亏为盈,意味着其已从“烧钱研发”跨入“盈利增长”阶段。

然而,在高增长的背后支撑云深处业绩的仍是大众所熟悉的“机器狗”业务。而备受关注的人形机器人业务仍处于技术探索阶段。

三年营收翻六倍 云深处近半利润靠补贴

在“机器狗”领域,云深处可以说是当之无愧的行业冠军。据沙利文数据,2025年该公司四足机器人行业应用领域收入排名全球第一。

业绩数据上,云深处的营收增速相当迅猛。2023年至2025年,该公司收入分别为5011.26万元、1.03亿元和3.37亿元,2024年、2025年同比增速分别达到105.94%和227.02%

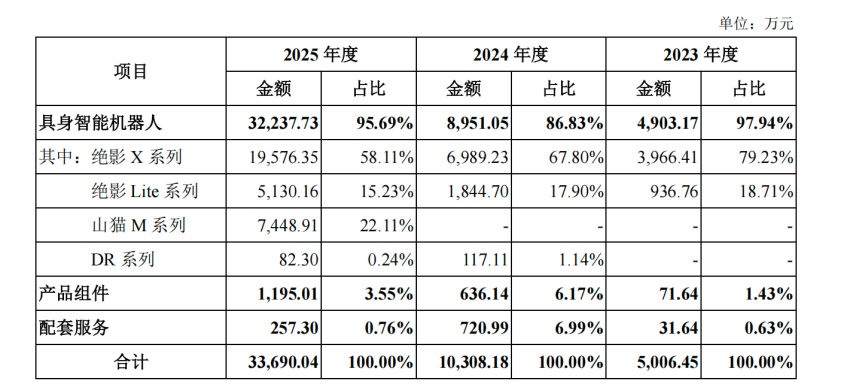

产品分类上,云深处的机器人产品主要分为4大类,分别为以工业巡检、电力巡检场景为主的机器狗绝影X系列;定位为科研教育以及商业服务市场的机器狗绝影Lite系列;贴合户外场景的轮足机器人山猫系列;人形机器人DR系列。

当前,四足和轮足机器人是云深处绝对的收入大头,2025年贡献3.21亿元的营收,占比高达99.74%,该公司称旗下四足及轮足机器人已实现规模商业化落地。

2023-2025年,这些机器人产品的综合毛利率分别为32.73%、38.08%和52.60%,呈现逐步上升趋势。

而在此次云深处的招股书中,“首次实现扭亏为盈”可以说是受关注亮点之一。但仔细拆解2025年的利润表,会发现云深处的盈利成色并不像表面看起来的那么光鲜。

2025年,云深处实现归母净利润2868.40万元,但扣除非经常性损益后的净利润仅为1512.32万元。两者之间1356万元的差额大部分来自政府补助。换句话说,如果剔除补贴和理财收益等非经常性项目,云深处的实际经营利润要砍掉将近一半。

谁在买云深处的“机器狗”?

而在机器狗高昂的毛利率与云深处营收高速增长的背后,一个更重要的问题是这些机器狗到底卖给了谁?

招股书显示,云深处的产品主要流向三大领域:行业应用(占比约80%)、科研教育(约15%)和商业服务(约5%)。但穿透到客户层面,情况变得微妙起来。

“电力巡检场景”是云深处机器狗产品引以为傲的应用,根据招股书,云深处已覆盖了国家电网和南方电网超过100个变电站,2023-2024年的大客户名单中亦有国家电网身影出现。

在这个核心赛道上,客户采购受制于电网系统的预算周期和招标节奏,很难实现消费电子式的爆发增长。B端市场的扩容天然缓慢,这是云深处增长节奏的根本性约束。

2025年,云深处前五大客户占比从2024年的47.12%骤降至18.83%,大客户结构呈现多元化的积极信号。

但仔细看这五大客户的名单会发现一个耐人寻味的细节。公开披露的三名客户分别是四川具身人形机器人科技有限公司、闹奇机器人科技(苏州)有限公司、Inmotion Robotic GmbH。三家公司无一例外,全部是机器人公司。

业内人士分析称,云深处相当一部分产品并没有直接进入最终使用场景,而是流向了行业内其他厂商,可能用于集成、二次开发、研究测试或演示展示。

事实上,这种现象在机器人行业并不罕见。但问题是,当一家公司的核心客户是同行而非终端用户,所谓“规模化落地”的真实性就要打上问号。

那么,这些产品究竟是被用掉了,还是被“囤”在了产业链内部?

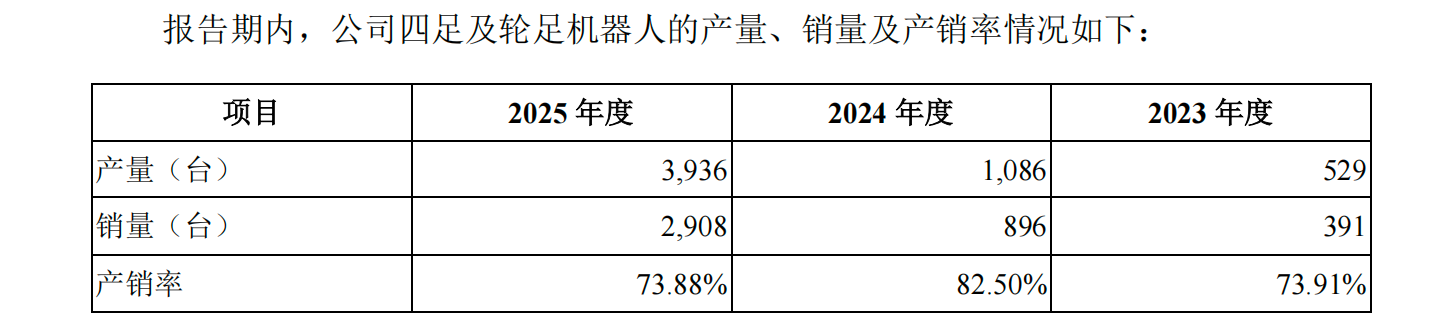

IPO参考注意到,2023-2025年,云深处的产销率呈现一定的波动状态。2025年该公司机器狗产品产销率为73.88%,相比2024年减少8.62个百分点。有超过1000台机器狗产品囤积在云深处内部,囤积量同比增加约435%。

体现到财报数据上,2023-2025年间,云深处的存货资产分别为3035.75万元、4330.18万元以及1.24亿元。2025年存货同比增长187.20%。存货跌价准备从2023年的313万元攀升至2025年的693万元,增长超过一倍。招股书对此的解释是“销售订单大幅增加”导致备货增加。

云深处存货增速与营收增速几乎同步,在机器人技术快速发展的当前,如果市场预期出现偏差,这部分的库存亦将面临一定滞销风险。

“机器狗”之后 云深处的下一个故事怎么讲?

如果说四足机器狗是云深处的“现金牛”,那人形机器人就是它最尴尬的“空白地带”。

2025年,云深处人形机器人DR系列全年营收仅为82.3万元,销售数量为1台。作为对比,同城的宇树科技同期人形机器人销量突破5500台,已成为第一大收入来源。两者在人形机器人赛道上已经不在同一个量级。

云深处创始人朱秋国曾在今年3月的一次采访中解释称:“做不过来。在资源有限的情况下,我们希望能够先解决好四足机器人的问题。”

相对于很多一门心思“死磕”人形的具身智能同行来说,朱秋国对于市场的判断较为务实,这一判断也反映了云深处在战略优先级上的选择。

资料显示,云深处的DR系列第二代人形机器人的发布时间为2025年10月,目前仍处于“商业化起步阶段”。而从样机到规模化交付再到形成一定的收入贡献,至少还需要1-2年。这意味着,在未来一段时间内云深处的收入增长仍将依赖四足机器人。

有部分市场观点认为,四足机器人的想象空间并不高。据沙利文数据,2025年中国四足机器人市场规模约15亿元,预计到2030年增长至206亿元;而同期人形机器人市场将从14亿元增长至479亿元,是前者的两倍以上。从预计规模来看,如果云深处不能在人形机器人这个更大的赛道上完成切换,其或将在行业的“结构性换挡”中面临断层风险。

另一方面,人形机器人赛道窗口期正在收窄。特斯拉、智元创新、优必选等厂商已快速推进量产,宇树科技2025年纯人形机器人出货量已达5500台,行业逐渐从“谁能做出样机”进入“谁能大规模交付”的阶段。云深处此时才刚刚起步,人形机器人技术积累和场景验证均处于早期。

不可否认的是,云深处此次IPO中体现的应用场景以及盈利能力,已为众多AI硬科技企业商业化落地提供了参考样本。但在更具想象力的人形机器人以及具身智能大模型方面仍有待验证。

机器狗的故事还能讲多久?当电力巡检市场逐步饱和、行业“价格战”加剧、人形机器人成为资本市场的“标配叙事”时,云深处能否完成从细分龙头到平台型公司的跃迁?