作者:方旬

近期,华恒生物第二次向港交所递交主板上市申请。

来源:华恒生物港股招股书

华恒生物首次递表已于2025年11月因满6个月未完成聆讯而自动失效。

华恒生物2026年一季报显示,其营业收入为7.71亿元,同比增长12.26%;归母净利润仅为0.42亿元,同比下滑17.61%,利润总额同比降幅更达34.34%。

来源:华恒生物2026年第一季度财报

华恒生物经营性现金流大幅缩水,核心产品价格持续下行,与韩国CJ的专利诉讼悬而未决。二次递表的背后,华恒生物正面临上市闯关与经营承压的双重考验。

“价格战”与盈利失速:核心产品陷红海困局

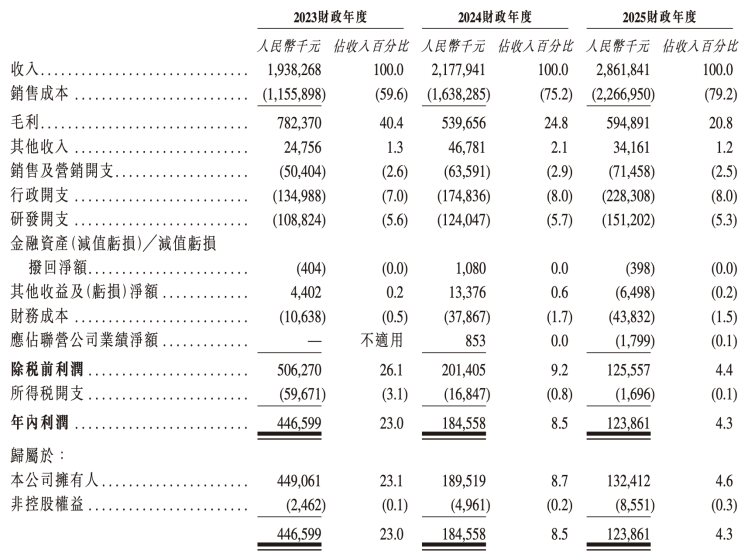

增收不增利是华恒生物当前财务数据中最突出的特征。2025年,华恒生物收入为28.62亿元,同比大幅增长31.40%,规模扩张势头强劲;归母净利润仅为1.32亿元,同比下跌30.13%;扣非净利润为1.20亿元,同比下降32.56%。

华恒生物2025年财务数据 来源:华恒生物港股招股书

2026年一季度,华恒生物的利润总额同比锐减34.34%,毛利率已从2023年的40.4%一路下滑至2025年的20.8%,2026年一季度也仅微增0.1%至20.9%,净利率为4.9%。

华恒生物2026年第一季度财务数据 来源:华恒生物2026年第一季度财报

利润与收入走势背道而驰,根源在于华恒生物核心产品“价格战”持续侵蚀公司盈利能力。华恒生物以氨基酸系列产品为核心业务,根据弗若斯特沙利文数据,该公司是全球首家实现系列氨基酸(包括L-丙氨酸及L-缬氨酸)厌氧发酵法产业化的企业,以2024年收入计,其L-丙氨酸及L-缬氨酸的全球市场份额均位居第一。

然而,高毛利吸引大量资本涌入,行业产能集中释放,供给过剩导致终端价格持续承压。2025年,华恒生物氨基酸系列平均售价已降至约14.2元/公斤,维生素系列降至28.3元/公斤,而销量仍在增长——2025年氨基酸系列销量达14.47万吨,较2023年的7.72万吨近乎翻倍。

华恒生物这种“以量补价”的销售策略虽然在需求端保住了市场份额,却带来两方面副作用:一是毛利率被持续压缩,二是营运成本同步攀升。2026年一季度,该公司销售费用虽因人员开支控制而同比减少32%,但行政开支因折旧增加而同比增长9.7%,研发开支保持高位,三项费用合计对利润形成明显挤压。

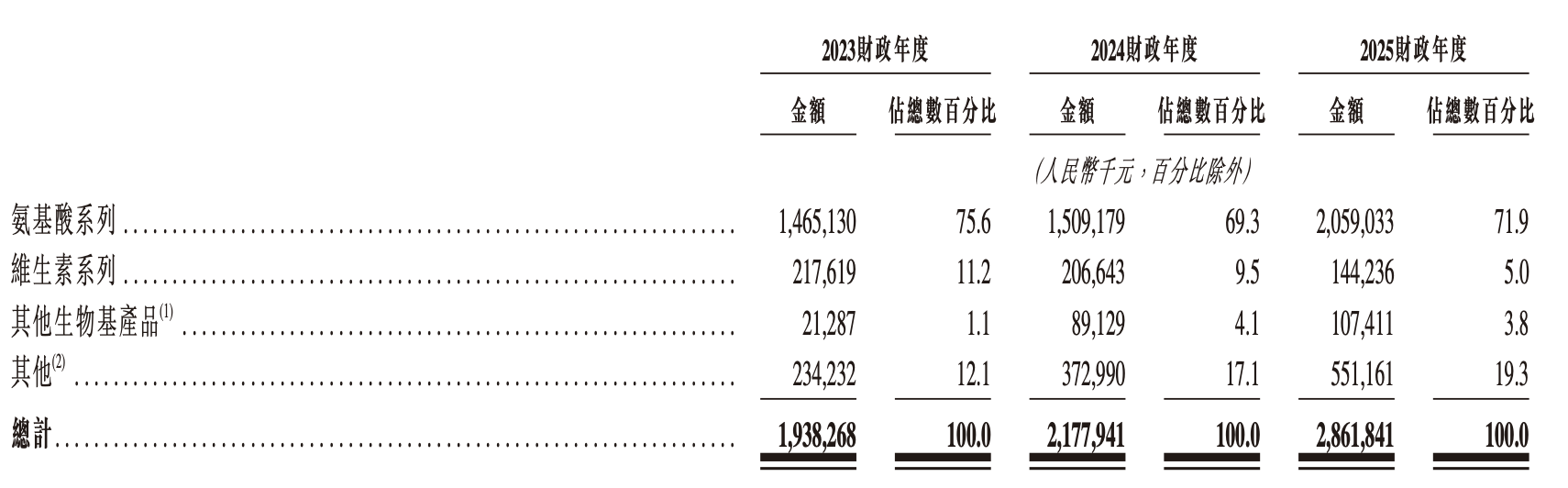

同时,华恒生物的产品结构单一化风险依然突出。尽管该公司拥有D-泛酸钙、肌醇等维生素产品,以及1,3-丙二醇、丁二酸、苹果酸等生物基新材料,但氨基酸系列在2025年收入中仍占比71.9%,维生素系列仅占5.0%。新产品的体量尚不足以对冲核心品类的周期下行。

华恒生物2025年主要产品收入占比 来源:华恒生物港股招股书

2023-2025年,缬氨酸和肌醇的市场价格从异常高位回归正常,竞争加剧导致全行业利润率收窄——饲料、食品及制药行业需求的增长吸引了大量新进入者,市场由供应受限转为供应过剩。华恒生物凭借合成生物法带来的成本优势(缬氨酸生产成本较传统发酵法低约20%至30%)主动降价以加速中小产能出清,虽在销量端取得效果,但盈利指标持续走弱。

外部风险悬顶:专利诉讼与贸易壁垒的双重夹击

如果说“价格战”是企业经营层面的主动选择,那么专利纠纷与海外贸易政策的变动,则属于外部不可控的系统性变量,其一旦发酵,对企业基本面的冲击可能远超短期行业周期波动。

知识产权诉讼是合成生物学领域竞争的战略高地。华恒生物在招股书中明确披露,韩国希杰第一制糖株式会社(CJ CheilJedang Corporation)就缬氨酸产品专利侵权在德国杜塞尔多夫地方法院提起了未决诉讼。

CJ指控华恒生物侵犯其欧洲专利EP3250692B1的德国部分,要求法院禁止华恒生物销售相关L-缬氨酸产品,并索赔暂定金额100万欧元。华恒生物对此表示,所使用微生物及遗传开关与CJ专利不同,故未侵犯涉案专利。

关于诉讼的描述 来源:华恒生物港股招股书

然而,截至2026年4月最后实际可行日期,上述诉讼仍在进行中,尚未有正式裁决结果公布。此类跨国专利诉讼审理周期通常较长,其间可能出现管辖权异议、专利无效宣告等程序事项。若最终裁定侵权成立,华恒生物可能面临赔偿金、追溯许可费乃至相关产品在德国的禁售风险。虽然2023-2025年华恒生物在德国的缬氨酸销售额合计仅约为770万元,对华恒生物整体收入影响有限,但该判例可能被引用至其他市场,引发连锁反应。

与此同时,海外贸易政策变动也在持续施压。欧盟委员会已对自中国进口的L-缬氨酸征收反倾销税,华恒生物子公司巴彦淖尔华恒被适用的最终税率为53.8%。该关税由欧盟进口商在清关时缴纳,对作为出口商的华恒生物无直接法律义务,但客户很可能将增加的成本转嫁,从而降低华恒生物产品的竞争力,影响欧洲客户的需求。

此外,中美贸易关系的不确定性亦构成风险。虽然后续美国最高法院裁定部分额外关税超越法定权限并停止执行,但贸易政策的不可预测性仍然是华恒生物海外业务扩展中需要持续应对的变量。

汇率风险在2026年一季度集中暴露。华恒生物海外收入占比持续上升,2025年境外收入约占43%,以美元和欧元为主要结算货币。一季度人民币升值导致汇兑损失大幅增加,财务费用同比增长约274%,直接拖累当期利润。华恒生物虽已开展远期结售汇等衍生品交易进行对冲,但从实际损失规模看,覆盖比例尚不充分。随着该公司H股上市后外币融资规模可能扩大,汇率风险管理体系的完善程度将直接影响其财务稳定性。

现金流与营运效率:被低估的内生压力

如果说“价格战”和外部诉讼是市场关注的显性风险,那么现金流恶化与营运资金周转效率下降,则是更为隐蔽但杀伤力同样巨大的内生压力。

从经营现金流看,2025年,华恒生物经营活动产生的现金流量净额为1.05亿元,较2024年的2亿元大幅下降47.67%,降幅远超同期净利润的降幅。2026年一季度,华恒生物经营现金流净额为1307万元,同比下降16.85%。净利润与经营现金流的双重走弱,意味着企业盈利质量在下滑——部分利润被应收账款和存货占款所吞噬。

应收端,华恒生物在价格竞争中为维护客户关系,信用条件有所放宽。贸易应收款项及应收票据从2023年底的3.04亿元增至2025年底的3.92亿元,周转天数相应拉长。该公司存货端,新建产能集中投产,原材料备货和产成品库存同步上升。其中,存货账面值从2023年底的2.26亿元增至2025年底的5.32亿元,存货周转天数从57天延长至76天;截至2026年一季度末,存货进一步增至6.28亿元。应收与存货的双重占款,加上新增产能投产后持续攀升的折旧费用,给华恒生物的资本结构带来明显压力。

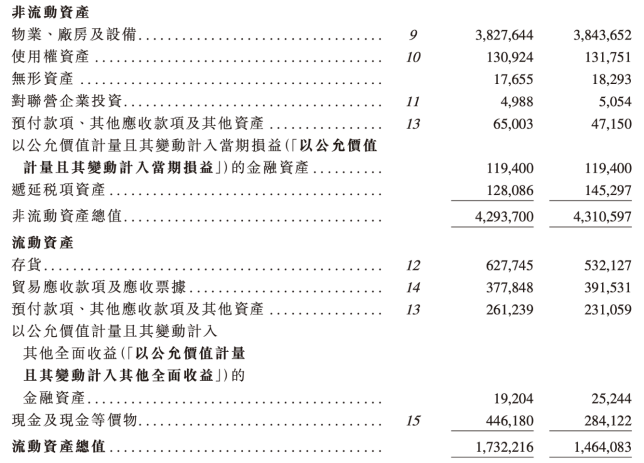

华恒生物资产负债表 来源:华恒生物港股招股书

华恒生物资产负债率已从2023年底的54%升至2025年底的54.4%,2026年一季度末进一步升至55.7%;有息负债总额从2023年底的12.47亿元增至2025年底的20.59亿元,财务成本相应上升。为支撑产能扩张和全球业务布局,该公司对外部融资的依赖度明显提高。

从募资用途来看,华恒生物计划将H股发行所得净额主要用于三方面:加速全球化扩张与布局(包括海外研发能力建设、海外制造能力建设及提升海外销售能力);合成生物使能技术及新产品开发;产能升级。此外,部分资金将用于补充营运资金及一般企业用途。考虑到当前盈利能力和现金流状况,资本支出的效率以及投资回报周期将成为后续重要的观察维度。

综合来看,华恒生物正处于多重压力交织的特殊阶段:核心产品深陷“价格战”,盈利持续失速;专利诉讼悬而未决,海外贸易壁垒抬高;营运资金周转承压,内生造血能力趋弱。在这样的背景下,二闯港交所既是拓展融资渠道、储备“过冬粮草”的战略举措,也折射出华恒生物希望在行业低谷期加速全球化布局、以规模换空间的迫切诉求。港交所聆讯不仅是上市进程的一道关卡,更是对华恒生物综合抗风险能力的一次集中审视。