一、公司介绍

国泰君安(601211.SH)成立于1999年8月,是一家综合金融服务商,2015年登陆上交所主板,2017年登陆香港交易所主板。

国泰君安主营业务为投资银行业务、研究与机构业务、交易投资业务、信用业务、财富管理业务、投资管理业务。

2018年至2020年,国泰君安的营收复合增长率为15.71%。

(数据来源:国泰君安年报)

截至9月3日收盘,国泰君安在A股收报18.06元/股,当日股价跌幅为1.69%,在港股收报11.22港元/股,跌幅为0.53%;总股本为89.08亿股。

(来源:老虎证券)

二、财务分析及数据评分

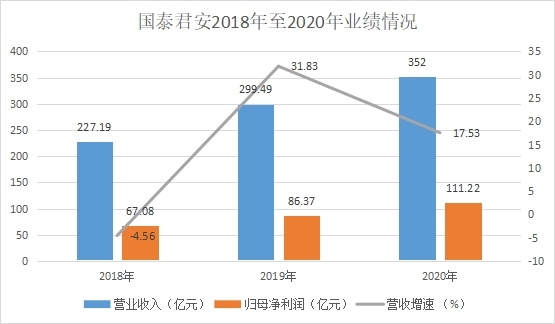

从2018年至2020年,国泰君安的营业收入分别为227.19亿元、299.49亿元、352.00亿元,净利润分别为70.70亿元、90.51亿元、117.37亿元。同期,国泰君安的营收增速分别为-4.56%、31.82%、17.53%,净利润增速分别为-32.56%、28.02%、29.68%。

与其他证券公司相比,国泰君安的业绩在券商行业内处于中上水平。

以中金公司为例,2018年至2020年,中金公司的营业收入分别为129.14亿元、157.55亿元、236.6亿元,净利润分别为34.92亿元、42.39亿元、72.07亿元。同期,中金公司的营收增速分别为15.20%、22.90%、50.17%,净利润增速分别为26.20%、21.40%、70.04%。

国泰君安的业绩总体上优于中金公司、中信建投等公司,2018年至2019年的业绩增速较快。2020年,国泰君安的业绩增速略低于可比公司平均值。

8月24日,国泰君安披露了2021年半年报,上半年,国泰君安的营业收入为219.18亿元,较2020年同期增长了38.62%;净利润为80.13亿元,同比增长46.93%。

国泰君安各项业务的增长较快,具体数值如下图所示。其中,国泰君安的机构与交易业务对营收的贡献率最高,达到了48.69%;国际业务的增速最快,达到了64.84%。

(来源:国泰君安半年报、IPO参考)

2021年上半年,国泰君安证券承销家数和承销额均排名行业第4位;托管私募基金数量排名行业第2位、托管公募基金规模继续在证券公司中排名第1位;融资融券业务融出资金余额排名行业第3位;代理买卖证券业务净收入排名行业第1位;国泰君安期货金融期货成交额居行业第1位;国泰君安资管月均主动管理规模排名行业第3位;国泰君安国际主要经营指标继续排名在港中资券商前列。

IPO参考认为,2021年上半年,国泰君安的各项主营业务均居于行业前列。目前,券商行业的“马太效应”加剧,头部券商的各项业务发展较中小型券商均处于优势。

证券业协会数据显示,2021年上半年,139家证券公司实现营业收入2324.14亿元,同比上升8.91%;实现净利润902.79亿元,同比上升8.58%。国泰君安的业绩增速显著高于行业平均。

在实现业绩增长的同时,国泰君安对风险的把控更为严格。2021年上半年末,国泰君安的资本杠杆率环比下降了2.75个百分点,流动性覆盖率环比上升了25.27个百分点。降低风险有助于国泰君安实现平稳有序的发展。

三、公司表现:

1、产品市场表现

国泰君安证券2020年实现营收352亿元同比增加17.53%,实现净利润111.22亿元,同比增加28.77%。报告期末归属于上市公司股东的净资产1373.53亿元,同比减少0.11%,基本每股收益1.20元,同比增加33.3%。

A、经纪业务实力雄厚,主经纪商业务提升显著。

2020年,国泰君安实现经纪业务手续费净收入84.33亿元(+49.8%),其中代理买卖证券业务净收入(含席位租赁)67.7亿元(+46.9%),市场份额5.77%,保持行业第一。其中,机构经纪业务涨幅较大,PB交易系统交易量2.5万亿元(105%)。其财富管理转型成效显著,代销金融产品净收入4.4亿元(+235.5%)。

B、投行规模快速增长,IPO项目显著增加。

2020年,在创业板注册制、再融资等政策稳步推进的大背景下,国泰君安投行业务推行了事业部改革,投行业务整体增长显著,实现投行业务手续费净收入37.35亿元(+44.1%),集团证券主承销额8152.6亿元(+44.4%),排名行业第三。其着力推进IPO业务,全年保荐承销额216.9亿元(+211.8%),市场份额由上年的2.75%提升到4.59%,并保荐承销了A股市场首家CDR项目。债券承销金额7128.3亿元(+45.8%),排名行业第三。未来随着注册制改革的进一步深化,叠加其投行业务制度优化,预计其投行业务将会保持快速增长态势。

C、资管业务规模继续压缩,推进主动管理转型。

2020年,国泰君安资管规模大幅压降,资管规模为5258亿元(-24.6%),资管业务手续费净收入15.45亿元(-7.22%)。其中,主动管理资产规模3619亿元(-13.8%),但规模占比由60.2%提升至68.8%,且月均规模排名行业第二。其主动管理转型水平行业领先。

2、团队表现,公司董事、监事、高级管理人员变动

2020年6月15日,国泰君安证券选举刘信义为第五届董事会董事。

2020年6月15日,国泰君安证券选举李中宁为第五届监事会监事。2020年7月16日,选举李中宁担任第五届监事会主席。

朱健因工作变动原因,于2020年8月31日辞任副总裁职务。

谢乐斌因职务变动原因,于2020年9月1日辞去首席风险官兼财务总监职务,由副董事长、执行董事、总裁王松代为履行首席风险官、财务总监职责。

2021年6月28日,国泰君安证券新聘任四名副总裁,分别是谢乐斌、罗东原、聂小刚、李俊杰。

3、资本市场表现

截至2021年6月30日收盘,国泰君安报收于17.14元,较2020年末的17.53元下跌2.22%。1月12日,国泰君安股价最高见18.25元,最高点相较年初最大涨幅达到4.11%,4月27日盘中最低价报15.53元,股价触及上半年最低点。

国泰君安当前最新总市值1526.91亿元,在券商信托板块市值排名5/51,在两市A股市值排名92/4445。

四、行业趋势分析

中证协表示,2020年度证券行业业绩持续改善,达到最近3年最高水平,全行业实现营业收入4398.15亿元,同比增长24.93%;实现净利润1707.78亿元,同比增长39.20%。证券行业净资产收益率为7.82%,较上年提高了1.58个百分点,行业整体盈利能力继续增强。

截至2020年末,证券行业总资产8.78万亿元,净资产2.23万亿元,分别较上年末增长22.32%、14.02%;行业净资本1.80万亿元,较上年末增长11.80%。

五、投资评级及相关报告

1、天风证券、中航证券维持对国泰君安的“买入”评级。

2、券商观点:

天风证券表示,预计国泰君安2021-2023年的归母净利润分别为133.5亿元、153.8亿元和170.4亿元,分别同比增长20.1%、15.2%、10.8%,对应的ROE分别为9.24%、10.05%和10.49%。该公司当前股价对应2021E为1.01倍PB,维持“买入”评级。

中泰证券表示,国泰君安于行业内首批实施限制性股权激励计划,配套制定积极进取的解锁条件和绩效管理制度,将公司股东和核心骨干的长期利益做更紧密的捆绑,提出了三个三年三步走的战略路径构想,2020~2022将致力于补短板,进一步巩固和夯实作为服务券商的市场地位,随着公司战略的不断深化,综合能力有望持续提升,预计2021E/2022E/2023E年归母净利润+43%/+21%/+17%,对应EPS 1.78/2.15/2.51元,BVPS 17/19/21元。

中航证券表示,国泰君安作为头部券商,在注册制改革及监管加强的背景下更具优势。在雄厚的资本规模、高质量的投研体系及高净值客户的大量流入的基础上,预计未来投行业务及经纪业务收入仍将带动公司整体盈利能力增长。预测该公司2021-2023年基本每股收益分别为1.46元、1.56元、1.76元,每股净资产分别为15.24元、16.49元、17.96元,结合当前该公司在行业中的龙头地位以及公司各项业务发展情况,给予该公司1.3倍PB,对应目标价19.81元,首次覆盖,给予“买入”评级。

安信证券表示,买入-A投资评级。预计国泰君安2021-2023年的EPS为1.40元、1.57元和1.80元。调整目标价至22元,对应估值约1.24xPB。

信达证券表示,国泰君安客户基础庞大,线上线下渠道优于同业,投研实力、风险管理及定价能力等领先行业,作为头部券商,综合实力强劲,将成为资本市场深化改革的充分受益者,当前该公司估值PB 1.17倍,处于历史1/4分位以下,是低估值稳健之选,建议关注。

六、总结

1、公司亮点

综合上述分析,2020年,国泰君安的经纪商业务增长较快,投行业务在推行了事业部改革后整体增长也较为显著,证券承销和债券承销金额均排名行业第三位,但其资管业务的规模大幅降低。其股价虽然在年初有所下降,但近期有回调趋势。天风证券、中航证券维持对国泰君安的“买入”评级。

2、风险提示

国泰君安表示。其在经营过程中面临的主要风险包括市场风险、信用风险、流动性风险、操作风险及声誉风险。

结合对宏观经济形势、行业发展趋势、监管环境等影响和国泰君安自身情况的分析,其主要面对流动性风险、市场风险、信用风险、声誉风险等。尤其是年初海外金融市场的剧烈波动,对国泰君安权益投资和海外固定收益债券投资产生了较大影响。

针对上述风险,国泰君安表示,其已经建立了有效的内部控制体系、合规管理体系和动态的风险控制指标监管体系,以确保其经营在风险可测、可控、可承受的范围内开展。