一、公司介绍

申万宏源(000166.SZ)是由申银万国与宏源证券于2015年合并而成的证券公司。2015年,申万宏源集团股份有限公司在深交所正式挂牌上市。2019年,申万宏源集团股份有限公司在香港联交所挂牌上市。

申万宏源的业务涵盖企业金融、个人金融、机构服务及交易、投资管理四大板块。

2018年至2020年,申万宏源的营收复合增长率为17.79%

(来源:申万宏源年报)

截至9月3日,申万宏源在A股的收盘价为5.34元;在港股收盘价为2.09元。截至2020年末,申万宏源A股和H股的总股本为250.40亿股,其中,A股总股本为225.36亿股,H股总股本为25.04亿股。

(来源:老虎证券)

二、财务分析及数据评分

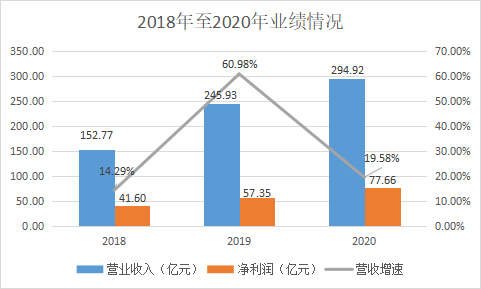

2018年至2020年,申万宏源的营业收入分别为152.77亿元、245.93亿元和294.92亿元,净利润分别为41.60亿元、57.35亿元和77.66亿元。同期,申万宏源的营收增速分别为14.29%、60.98%和19.58%;净利润增速分别为-9.55%、37.86%和35.41%。

与其他证券公司相比,申万宏源的业绩整体向好。

以中信建投为例,2018年至2020年,中信建投的营业收入分别为109.07亿元、136.93亿元、233.51亿元,净利润分别为30.87亿元、55.02亿元、95.09亿元。同期,中信建投的营收增速分别为-3.50%、25.54%、70.53%;净利润增速分别为-23.11%、78.19%、72.85%。

(来源:企业财报)

申万宏源的业绩总体上优于中金公司、中信建投等公司,2018年至2019年的业绩增速较快。2020年,申万宏源的业绩增速略低于可比公司平均值。

8月28日,申万宏源披露半年报,2021年上半年,申万宏源营业收入为160.79亿元,较2020年同期增长20.12%;净利润为45.21亿元,同比增长12.05%。

申万宏源集团旗下包括证券、投资、基金、期货等类型子公司,业务涵盖企业金融、个人金融、机构服务及交易、投资管理四大板块。

2021年上半年,申万宏源企业金融业务板块实现营业收入13.09亿元,同比增长23.03%,其中:投资银行业务板块7.34亿元、本金投资业务板块5.75亿元;个人金融业务板块实现营业收入41.74亿元,同比增长1.15%;机构服务及交易业务板块实现营业收入99.28亿元,

同比增长34.38%;投资管理业务板块实现营业收入6.68亿元,同比下降17.26%。

IPO参考认为,2021年上半年,申万宏源除投资管理业务外,其余业务业绩均实现高速增长。目前,券商行业的“马太效应”加剧,头部券商的各项业务发展较中小型券商均处于优势,利用头部券商优势,申万宏源实现了较快发展。

证券业协会数据显示,2021年上半年,139家证券公司实现营业收入2324.14亿元,同比上升8.91%;实现净利润902.79亿元,同比上升8.58%。申万宏源的业绩增速显著高于行业平均。

在实现业绩增长的同时,申万宏源的风险把控意识逐渐增强。2021年上半年,申万宏源的资本杠杆率下降0.32个百分点,风险覆盖率上升了上升23.00个百分点。降低风险有助于申万宏源实现平稳有序的发展。

三、公司表现:

1、产品市场表现:

企业金融业务整体略有下滑,但投行业务增速较高。

2020年申万宏源企业金融业务实现营业收入22.65亿元,同比下降1.22%。其中投行业务实现营收14.93亿元,同比增长25.14%,全年共完成股权融资项目27个,其中IPO项目7个、再融资项目15个、精选层5家(行业排名第2),融资金额273.44亿元;经审核并通过并购重组项目2家,行业排名第7。

个人金融业务稳定增长,经纪业务表现亮眼。

2020年申万宏源个人金融业务实现营业收入90.07亿元,同比增长24.51%。其中经纪业务受益于资本市场整体回暖,全年证券客户托管资产达到4.19万亿元,较上年末增长30.89%,市场占有率6.83%,行业排名靠前;实现代理买卖业务净收入42.79亿元,稳居行业前列。

交易业务市场竞争力大幅提升,场外期权新增总规模位居行业第一。

2020年申万宏源机构服务及交易板块实现营业收入162.03亿元,较上年同期增长20.93%。主经纪商业务中,席位租赁2020年度实现收入6.92亿元,较上年增长64.18%,市场占有率达4.12%。自营交易业务方面获得多项创新资格,场外期权新增总规模位居行业第一,市场排名大幅提升。

投资管理业务收入保持增长,公募基金规模居行业前列。

2020年申万宏源投资管理业务实现营业收入19.34亿元,同比增长16.02%。其中权益类管理产品成绩突出,全面超越同期沪深300指数;ABS项目取得重大进展,全年共发行14单,发行规模达188.89亿元;截至2020年末,公司公募基金规模达5879.45亿元,位居行业前列。

2、团队表现:

2020年,申万宏源离任的董事、监事和高级管理人员共有四位,分别是总经理、执行董事徐志斌;非执行董事王凤朝;独立非执行董事杨秋梅和副总经理、财务总监、董事会秘书阳昌云。

3、资本市场表现:

数据显示,截至6月30日收盘,申万宏源报收于4.68元,较2020年末的5.28元下跌11.36%。1月4日,申万宏源股价最高为5.34元,最高点相较年初最大涨幅达到1.14%,4月28日盘中最低价报4.46元,股价触及上半年最低点。目前,申万宏源最新总市值1171.87亿元,在券商信托板块市值排名8/51,在两市A股市值排名128/4445。截至6月30日收盘,2021上半年申万宏源共计1天出现大宗交易,交易笔数共计1笔,交易金额共计7362.12万元,均为折价交易。

四、行业趋势分析

中证协表示,2020年度证券行业业绩持续改善,达到最近3年最高水平,全行业实现营业收入4398.15亿元,同比增长24.93%;实现净利润1707.78亿元,同比增长39.20%。证券行业净资产收益率为7.82%,较上年提高了1.58个百分点,行业整体盈利能力继续增强。

截至2020年末,证券行业总资产8.78万亿元,净资产2.23万亿元,分别较上年末增长22.32%、14.02%;行业净资本1.80万亿元,较上年末增长11.80%。

五、投资评级及相关报告

1、东北证券、国信证券、中银证券均给出“增持”评级;安信证券维持“买入”评级;中国银河证券维持“推荐”评级。

2、券商观点:

东北证券表示,预计2021—2023年申万宏源证券收入分别为321.6、357.03、396.76亿元,归母公司净利润为86.16、98.11、112.17 亿元,维持“增持”投资评级。

国信证券表示,预计申万宏源证券20-22 年归母净利润分别为61/70/83亿元(同比+7.3%/14.5%/17.8%),摊薄EPS分别为0.25/0.28/0.33 元,当前股价对应动态 PE 分别为 18/16/13 倍,给与“增持”评级。

中银证券表示,维持原有盈利预测,预计申万宏源2020年至2022年的归母净利润分别为67、77、82亿元,对应EPS分别为0.27、0.31、0.33,维持增持评级。

安信证券表示,维持买入-A投资评级,预计申万宏源2020-2022年的EPS为0.25元、0.28元和0.32元,6个月目标价5.5元,对应估值约1.6xPB。

中国银河证券表示,申万宏源投资业务表现亮眼,投行业务、经纪业务收入均实现改善,资管主动管理转型质效逐步显现。看好申万宏源未来发展前景,结合其基本面和估值情况,维持“推荐”评级,2020/2021年EPS 0.28/0.32元,对应PE 15.93X/13.94X。

六、总结

1、公司亮点

综合上述分析,2020年,申万宏源除在企业金融业务方面有所萎缩外,个人金融业务、经纪业务、投资管理业务等都有较为明显的提升。2020年,其公募基金规模、场外期权新增总规模、股权融资规模等均处于行业前列。东北证券、国信证券、中银证券、中国银河证券等券商也认为,鉴于申万宏源的业绩向好,投资者可以选择增持/买入其股票。

2、风险提示

结合对宏观经济形势、行业发展趋势、监管环境、新冠肺炎疫情影响和申万宏源自身情况的分析,其面临的重大风险因素主要有市场风险、信用风险、流动性风险、操作风险、政策风险、法律合规风险和创新业务风险等。

其中,法律合规风险对申万宏源的影响较大。随着《证券法》修订、民法典及配套司法解释、刑法修正案的出台和实施,证券市场各项监管规定的不断完善,以及监管部门对违法违规行为处罚力度的加大等,申万宏源的法律合规管理工作将面临更大的挑战。