来源:权衡财经

1月16日,因受泰禾集团债务违约问题牵连,证监会对中金公司、国泰君安和东兴证券三家券商同时开具了警示函,2023年东兴证券连续因在泽达易盛保荐承销业务和债券“22兰旅02”“22兰旅03”的受托监管中受罚。

12月22日提交反馈意见回复并处于审查状态的山东华菱电子股份有限公司(简称:华菱电子)拟在创业板上市,保荐机构恰为东兴证券。华菱电子本次拟公开发行股票总数不超过3,186.67万股,占发行后总股本的比例不低于25%。公司此次拟投入募集资金6.5亿元,用于高端热打印核心模块产业化项目、产业基础研发中心项目和信息化建设项目。截至2023年6月30日,公司的资产总额为6.62亿元,归属于公司所有者权益为5.07亿元,募资额度近乎资产总额。

华菱电子无控股股东、实际控制人,报告期合计分红2.868亿元;产品结构单一,厚膜产品占比超9成,2022年净利润下滑;总经理系日本籍,近27.8%的研发人员学历在本科以下;客户集中度高,部分原材料依赖境外供应商,关联交易金额大;存货余额走高,计提跌价超千万。

无控股股东、实际控制人,报告期合计分红2.868亿元

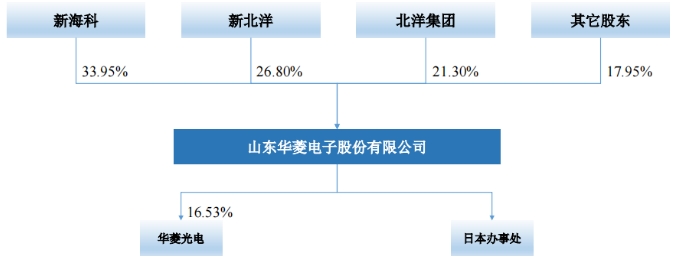

1995年9月12日,华菱电子有限股东北洋集团、三菱电机、伊藤忠商事、华龙传真机共同出资设立华菱电子有限。华菱电子有限设立时注册资本1,600万美元(投资总额3,228万美元),其中,北洋集团出资560万美元,三菱电机出资416万美元,伊藤忠商事出资384万美元,华龙传真机出资240万美元;出资方式均为货币出资。

2017年2月7日,华菱电子股票在新三板股转系统挂牌。挂牌期间,公司未披露新海科内部存在出资份额代持情形。招股说明书根据创业板注册制信息披露的要求对新海科内部历史上曾存在出资份额代持及还原的具体情形进行披露。

截至招股说明书签署日,华菱电子机构股东共11名,其中6名为私募基金,包括鲁信康大、济南产发、华宸财金、聊城昌润、产研国创、健元嘉轩;海达信科技为私募基金管理人。

公司法规定,控股股东是指其出资额占有限责任公司资本总额百分之五十以上或者其持有的股份占股份有限公司股本总额百分之五十以上的股东;出资额或者持有股份的比例虽然不足百分之五十,但依其出资额或者持有的股份所享有的表决权已足以对股东会、股东大会的决议产生重大影响的股东。

华菱电子第一大股东新海科持有公司33.95%的股份,第二大股东新北洋持有公司26.80%的股份,第三大股东北洋集团持有公司21.30%的股份,公司各股东之间不存在一致行动关系。

根据发行人《公司章程》的约定,股东大会作出普通决议,应当由出席股东大会的股东(包括股东代理人)所持表决权过半数通过。股东大会作出特别决议,应当由出席股东大会的股东(包括股东代理人)所持表决权的2/3以上通过。公司不存在单一股东持有的股份占公司股本总额50%以上或依其持有的股份所享有的表决权足以对股东大会决议产生重大影响的股东。综上,公司不存在控股股东。

截至2023年6月30日,威海市国资委持有北洋集团98.56%股份,通过北洋集团和威海国有资产经营(集团)有限公司持有新北洋19.64%股份,合计间接持有公司股份26.26%;公司股东北洋集团持有股东新北洋9,273.85万股股份,占新北洋总股本比例为14.15%,为新北洋第一大股东。

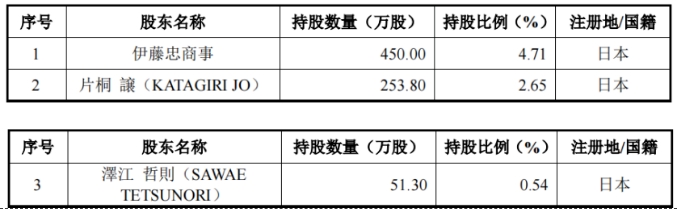

截至招股说明书签署日,公司股东外资股份持股比例合计为7.9%。主要为伊藤忠商事和片桐让(KATAGIRIJO)、泽江哲则(SAWAETETSUNORI)。

2020年-2023年1-6月,华菱电子现金分红金额分别为2390万元、9560万元、9560万元和7170万元,合计分红金额达2.868亿元,分红近募资总额的44.12%。报告期公司的现金净流入分别为4,780.27万元、-2,951.33万元、-2,269.25万元和-281.20万元,公司现金流不断流失。

产品结构单一,厚膜产品占比超9成,2022年净利润下滑

华菱电子是一家专业从事热敏打印头研发、生产、销售及技术服务的高新技术企业。2020年-2023年1-6月,公司实现营业收入分别为4.71亿元、5.897亿元、5.984亿元和3.086亿元,净利润分别为9813.37万元、1.257亿元、1.222亿元和7544.46万元,公司营收和净利润见顶,2022年净利润小幅下滑。

公司现有主要产品为热敏打印头,热敏打印头按照技术路线不同,分为厚膜产品和薄膜产品,公司目前以厚膜为主;按照打印幅宽不同,分为2英寸及以下、3英寸、4英寸及以上。

报告期内,公司厚膜产品收入占比分别为94.73%、92.02%、90.09%和90.99%,销售均价分别为18.69元/台、17.38元/台、16.74元/台和16.51元/台;薄膜产品销售均价分别为131.74元/台、94.27元/台、109.47元/台和116.34元/台。热敏打印头产品整体销售均价为19.58元/台、18.59元/台、18.27元/台和17.89元/台,呈下降趋势,主要系受生产工艺进步及生产效率提升,公司主要产品单位成本有所下降,同时销售均价较低的2英寸及以下产品销量整体上升、销售均价整体下降所致。

报告期内,华菱电子热敏打印头业务收入分别为4.70亿元、5.891亿元、5.964亿元和3.084亿元,占营业收入的比例分别为99.78%、99.89%、99.66%和99.92%,为营业收入的主要来源。如果未来受国内外宏观经济波动、产业政策变动等不利影响,行业景气度进入下行周期,或行业内因技术革新而公司未能及时掌握新技术、新产品,将可能导致公司面临收入及经营业绩下滑、新增产能无法消化的不利影响。

由于热敏打印头行业具备较高的进入壁垒,行业集中度较高,世界上4家主要的热敏打印头生产企业市场占有率超过85%,分别为京瓷、罗姆、华菱电子和AOI,除公司外全部集中在日本;其中罗姆、AOI以厚膜产品为主,京瓷以薄膜产品为主。

2022年华菱电子热敏打印头产品销售数量在全球市场占比约32%,位居世界第一;销售金额占比约19%,位居世界第三。其中,厚膜产品销售数量在全球厚膜市场占比约41%,位居世界第一;薄膜产品销售数量在全球薄膜市场占比约2%,虽占比不高,但报告期内薄膜产品产销量快速增长。

权衡财经iqhcj注意到,报告期内,华菱电子主营业务毛利率分别为35.86%、36.20%、36.18%和36.92%,高于可比同行均值24.68%、22.56%、24.49%和24.35%。其中公司薄膜产品的毛利率分别为44.10%、45.92%、49.17%和54.26%。虽然薄膜产品附加值较高,毛利率水平处于较高水平,但随着公司薄膜产品产能的增加,薄膜产品市场竞争将更加激烈,基于竞争及市场拓展的考虑,未来公司薄膜产品及整体主营业务毛利率将存在下滑的风险。

总经理系日本籍,近27.8%的研发人员学历在本科以下

2022年3月,殷锡强任公司副总经理;2022年4月,周理壮因个人原因离职,不再担任公司副总经理;2023年5月,栾文华因个人原因不再担任公司董事会秘书,仍担任公司副总经理及董事。截至招股说明书签署日,公司高级管理人员共4人,片桐让(KATAGIRIJO)任总经理,栾文华任副总经理,殷锡强任副总经理、董事会秘书,周凌云任财务总监。

2020年-2023年1-6月,华菱电子董事、监事、高级管理人员及核心技术人员薪酬总额分别为752.03万元、649.10万元、854.53万元和513.69万元。其中,2022年和2023年1-6月,片桐譲(KATAGIRIJO)从公司领取薪酬金额分别为306.78万元和239.38万元。

华菱电子报告期内研发投入分别为4,566.15万元、5,849.52万元、6,405.78万元和2,907.83万元,分别占当期营业收入的比例为9.70%、9.92%、10.70%、9.42%,主要由职工薪酬、物料消耗、折旧费用构成。2022年物料消耗有所减少,职工薪酬、电费等均逐期增长,其他项目金额呈较大波动。

截至2023年6月30日,公司研发人员169人,员工总数844人,研发人员占比20.02%。研发人员以专职人员为主,各期兼职人员数量分别为23人、6人、6人、4人。从华菱电子员工学历来看,本科、硕士及以上学历人数合计为122人,占研发人员的比例为72.19%。截至招股说明书签署日,公司核心技术人员9名,为片桐让(KATAGIRIJO)、孙华刚、王昭、徐海锋、王夕炜、王军磊、王吉刚、姜林、刘庆军。

公司多名核心技术人员同时兼任公司董事、监事,报告期内,公司根据片桐让(KATAGIRIJO)参与研发工作与管理工作的重要程度、工时记录,将其薪酬在研发费用和管理费用中进行分摊,计入研发费用和管理费用的比例分别为95%、5%。

客户集中度高,部分原材料依赖境外供应商,关联交易金额大

报告期内,华菱电子终端客户包括Seiko(精工)、Panasonic(松下)、Philips(飞利浦)、Zebra(斑马)、厦门汉印、新北洋、理邦仪器、优博讯等知名企业。2020年-2023年1-6月,公司前五大客户收入占公司当期营业收入的比例分别为61.51%、60.20%、51.81%和56.09%,前五大客户收入占营业收入比例较大。公司合作的客户集中度较高,主要原因为公司的下游行业集中度较高,生产热打印机或热打印机芯的厂家较为集中。

前五大客户中新北洋为公司关联方;新北洋为一家主营业务涵盖专用打印机智能终端设备的上市公司,新北洋采购公司热敏打印头后用于专用打印机智能终端设备的制造和销售,并向终端客户销售。新北洋控股公司中包括了最终其持股56.75244%的华菱光电,与华菱电子共用商号,华菱电子持有华菱光电16.53%的股权,为其第三大股东。2021年4月至2022年8月,公司和华菱光电存在共享用工,公司借调后者员工从事基础生产工作,且该等共享员工的劳动关系仍属于原公司,公司按照约定的价格向华菱光电支付相应报酬。

前五大客户中,华菱电子将汉印电子作为报告期曾经的关联方披露。公司原董事、高级管理人员刘春林于2020年10月离职,并于2020年11月起担任公司第一大客户汉印电子的高级管理人员。2020年11月至2021年10月期间公司与汉印电子的交易按照关联交易进行披露。2020年-2023年1-6月,公司与关联方涉及关联销售金额合计分别为7334.28万元、1.982亿元、2816.57万元和1654.23万元。

华菱电子主要客户伊藤忠商事为公司创始股东之一,目前持有公司4.71%股份。2020年-2023年1-6月,公司向伊藤忠商事销售的产品为热敏打印头金额分别为3075.85万元、2932.06万元、2698.19万元和1341.71万元。

报告期内,华菱电子向前五大材料供应商合计采购金额占采购总额的比例分别为69.21%、69.76%、69.79%和67.97%。报告期内,公司境外采购占比较高,公司向三菱贸易、Maruwa(Malaysia)、勤远科技等三家主要境外供应商原材料采购金额占总采购金额的比例分别为59.44%、61.98%、62.43%和59.90%,其中向三菱贸易原材料采购金额占总采购金额的比例分别为42.69%、45.79%、37.96%和42.34%,2022年采购比例有所降低。公司向三菱贸易采购金额较大的主要原因为日本热敏打印头产业发展的成熟度较高,且上游原材料产业技术成熟、配套完整,日本经销模式成熟、经销服务体系完善。

报告期内华菱电子与威海信诺威贸易有限公司及其关联公司存在业务往来,威海信诺威贸易有限公司及其关联公司为新海科推荐董事、高级管理人员栾文华亲属控制企业。企信网显示2019年-2022年威海信诺威贸易有限公司的参保人数分别为31人、28人、29人和0人。其子公司威海信诺威电子设备有限公司2019年7月11日因未及时提交年报被列入经营异常企业名录。

报告期内公司外协供应商为常州英博,为公司提供热敏打印头封装测试工序外协,各期外协加工金额分别为392.17万元、1,263.11万元、1,192.81万元和271.23万元。双方于2018年正式建立合作关系,2023年1-6月,公司外协加工采购额占常州英博当年销售金额的比例约为25%。

存货余额走高,计提跌价超千万

报告期内,华菱电子称业务规模快速增长,存货余额亦随之增加。报告期各期末,公司存货账面价值分别为7,490.50万元、1.185亿元、1.705亿元和1.334亿元,占各期末流动资产的比例分别为22.48%、36.39%、46.96%和36.54%。

报告期各期末,公司均存在2年以上库龄的原材料、库存商品和自制半成品。2022年,1-2年库龄的存货规模增加较多。报告期各期末,库龄在1-2年的存货跌价准备计提比例为83.49%、87.94%、59.57%和59.66%,库龄在2年以上的存货跌价准备计提比例均为100%,跌价准备计提比例整体较高。

报告期各期末,公司计提存货跌价准备余额分别为670.76万元、764.87万元、1,050.62万元、913.85万元,计提比例分别为8.22%、6.06%、5.80%、6.41%,存货跌价准备余额整体呈波动增长趋势,主要系存货整体规模及长库龄存货增加所致。

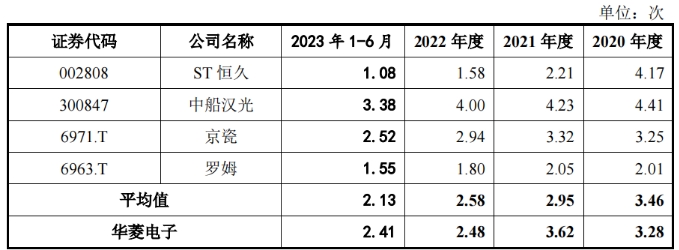

报告期内,华菱电子存货周转率分别为3.28、3.62、2.48和2.41,2022年存货周转率较2021年有所下降,主要原因系随着业务规模的扩大以及近两年芯片短缺的市场行情,公司加大了原材料的备货。

报告期各期末,华菱电子应收账款账面价值分别为5,271.89万元、3,780.99万元、4,782.35万元和8,598.06万元,占流动资产的比例分别为15.82%、11.61%、13.17%和23.56%。

注册制下,IPO企业更应该注重信披质量,其经营指标能否满足上市要求,后续的可持续经营状况,行文有限,权衡财经iqhcj无法一一指明,本文仅为权衡财经iqhcj提醒利益相关方投资者更应关注的企业风险所在,不作全面的参照。