作者:阿飞

最近几年,港股市场成了国货美妆品牌的“打卡圣地”。从毛戈平、上美股份到林清轩,一个个熟悉的名字接连敲钟,植物医生、自然堂与珀莱雅也在2025年递交招股书,推进港股IPO进程。而如今,这股美妆上市潮又涌向了一个更接地气的赛道——平价个护。

近日,“半亩花田”的母公司山东花物堂化妆品股份有限公司(以下简称“花物堂”)向港交所递交了招股书。该公司主营低价身体乳、磨砂膏等个护美妆产品,产品均价为20元左右。

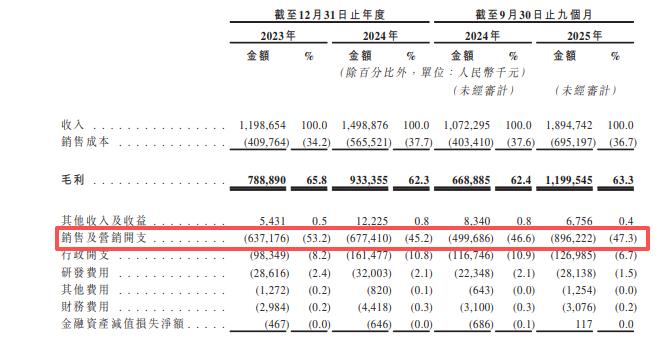

靠着低价产品,花物堂业绩表现亮眼,2025年前三季度营收近19亿元,经调整净利润为1.48亿元,同比暴增近250%。然而,翻开这份光鲜招股书,另一组数字同样扎眼,花物堂同期营销开支高达8.96亿元,月均烧掉近1亿元,占总收入的47.3%;研发费用为2813万元,占比1.5%。

一边是火箭般的增速,一边是“重营销、轻研发”模式。在此次IPO背后,花物堂的“平价个护”故事能讲得通吗?

花物堂:“烧钱”烧出的个护网红

花物堂的崛起是一个关于“定位”和“饱和攻击”的故事。

花物堂对自身的市场地位相当清晰。在百元以下的平价洁面、身体护理市场,花物堂用亲民价格成功切入了追求性价比的年轻消费者群体。

据弗若斯特沙利文报告,以2024年零售额计,花物堂是身体乳、身体磨砂膏、洁面慕斯三大品类的国货第一品牌。其中,其明星产品身体磨砂膏自2015年上市至2025年9月,累计卖出约3770万瓶,成为该品类全市场第二、国货第一。

业绩方面,花物堂营业收入从2023年的12.0亿元增至2024年的15.0亿元,同比增幅达25%。2025年前三季度,营收进一步攀升至19亿元,同比增长76.7%,收入规模已超过2024年全年水平。

事实上,支撑花物堂这一增长的并非高深的技术壁垒,而是近乎“疯狂”的营销投入。

从招股书来看,花物堂的增长极度依赖营销驱动。2023-2024年以及2025年前三季度,该公司的销售及营销开支分别为6.37亿元、6.77亿元和8.96亿元,占收入比例始终在45%以上,最高达53.2%。

这意味着,花物堂每收入100元就有将近一半要花在打广告、做推广上。这笔钱主要流向了两个方面:一是聘请杨洋、迪丽热巴、孙颖莎等当红明星代言,进行品牌破圈;二是在抖音、小红书等内容平台,通过海量KOL/KOC种草、达人直播和购买平台流量来直接拉动销售。这种模式使其线上收入占比长期超过75%。

这也直接导致花物堂的盈利质量并不高。2025年三季度末,花物堂经调整净利率为7.8%,远低于毛戈平、林清轩等以更高溢价产品为主的同行。

而为了支撑大量的营销推广,花物堂还削减了自身的研发投入,2023-2025年前三季度,花物堂研发费用率从2.4%下滑至1.5%,3年合计投入不足9000万元,不及同期销售费用的零头。

再者,激进的扩张带来了存货和资金压力。花物堂存货账面价值从2023年末的6100万元激增至2025年9月末的1.86亿元,增长超过两倍。花物堂资产负债率2025年9月底仍达67.6%。高存货意味着一旦动销不及预期,将面临减值风险;高负债则考验着花物堂在扩张期的现金流管理能力。

简而言之,花物堂的商业模式可以概括为:

以极致性价比产品吸引用户,通过巨额营销费用购买流量和关注度,驱动销售规模快速膨胀。这是一条被无数互联网品牌验证过的路径,但它的风险在于,一旦流量成本持续上涨或营销效果减弱,这条增长曲线的走势就会发生改变。

花物堂亿元营销频频“翻车”

大手笔的营销投入为花物堂带来了肉眼可见的销量和声量,但也像一把“双刃剑”,屡次将其卷入争议漩涡。

最典型的案例是花物堂旗下品牌“半亩花田”与网红“刘二狗”的一场合作直播。

2025年12月,网红“刘二狗”进行了一场带货直播,在这场直播中,出现了男女嘉宾贴身互动、为对方涂抹身体乳等充满低俗暗示的画面,花物堂的产品被深度植入。相关片段在短视频平台疯传,这场闹剧最终以平台封号处理而告终。

有趣的是,这场直播发生在2025年12月5日,而就在一周后的12月12日,花物堂完成了股份制改造,被普遍视为冲刺IPO的关键一步。

一般来说,越是临近上市,越应注重品牌形象和合规,这对正在冲刺IPO的花物堂而言无疑是一次品牌形象的考验。

上述事件并非孤案,IPO参考注意到,最近几年,花物堂的营销“翻车”事件不在少数。

2020年9月,山东药监局曾通报,花物堂旗下品牌“半亩花田”的一批次“海藻水光盈润面膜”被检出防腐剂“甲基异噻唑啉酮”超标1.8倍。被山东药监局没收相关产品和违法所得,并处罚款3万余元,罚没款合计39461.1元。

图源:山东药监局官网

2016年的一份处罚决定书显示,半亩花田在其天猫店内,针对“半亩花田手膜手蜡护手套装”的产品描述中,包含“自主种植万亩花田,手部护理全网火爆热销达332518套”等内容的广告。

但是花物堂并没有自主种植万亩花田,而是在平阴县承包了300亩土地专门种植玫瑰,花物堂方面也未能提供上述相关数据的证明材料或数据出处。由于发布虚假内容广告的行为违反了广告法的有关规定,半亩花田被当地市监局罚款12000元。

截至目前,在黑猫投诉、消费保等第三方平台,关于花物堂的累计投诉超过300条。消费者反映的问题集中在使用产品后出现过敏、红肿、闭口,以及产品中发现异物等。

业内人士分析称,当品牌将过半资源倾注于前端流量获取和销售转化时,在某种程度上也将挤压产品质量方面投入与精力。如果品控的方向盘没握稳,那么将极大增加“翻车”的风险。

花物堂IPO前夜机构“突击”入场

花物堂起源于2010年,彼时,山东平阴的商人亓云吉,为了缓解儿子的敏感肌困扰,尝试手工萃取家乡特产的玫瑰纯露。

看到“玫瑰之乡”平阴的原料滞销,亓云吉和妻子商西梅决定创业,将天然花植与护肤结合。于是,“花物堂”由此诞生,第一款产品就是玫瑰纯露。

从田间地头起步,亓云吉夫妇的创业路径带着浓厚的务实色彩。他们先建玫瑰种植基地,布局上游原料;2012年凭借“玫瑰手足膜”切入身体护理赛道站稳脚跟;随后以身体磨砂膏、身体乳等大单品为核心,逐步拓展至面部和发部洗护,完成了全品类布局。在渠道上,亓云吉早期深耕天猫、京东,2018年起敏锐地抓住小红书、抖音等内容电商红利,通过KOL种草和直播带货实现爆发。

在长达十余年的发展历程中,花物堂此前从未进行过公开的股权融资,完全依靠自身积累滚动发展。然而,就在花物堂递表前两周时间,资本却以“突击”之势密集涌入。

2026年1月4日,花物堂火速完成了A轮融资,由宿迁华泰、南京华泰、Discounter Seed HK、青岛茂达及温州源飞翼展分别认购股份。再到1月13日,花物堂又加速完成了A+轮,由上海房角石认购,两轮累计引入资金约2.05亿元。

穿透股权来看,宿迁华泰、南京华泰、Discounter Seed HK、青岛茂达、温州源飞翼展、上海房角石这6家资方背后分别为华泰证券、江苏凤凰传媒、启承资本、丸美生物、源飞宠物以及林清轩品牌创始人孙来春。除了启承资本,另外5家均为上市公司。

可以看出,这些投资者的背景涵盖券商、私募,甚至还有花物堂的同行。

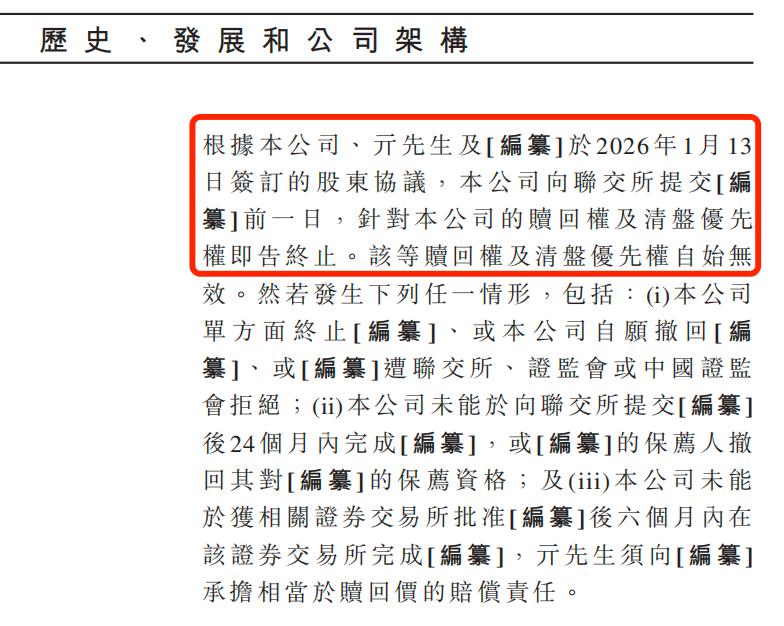

IPO参考注意到,花物堂的这轮融资中也附带上了对赌协议。根据花物堂创始人亓云吉等与投资方在1月13日签订的股东协议,投资机构享有的赎回权及清算优先权。如果花物堂IPO终止或两年内未完成上市,亓云吉需向投资方承担相当于赎回价的赔偿责任。

按A+轮融资额和持股比例计算,花物堂此时估值已接近42亿元。IPO前,创始人亓云吉、商西梅夫妇通过直接和间接方式,合计控制花物堂约85.03%的表决权,按此估值,二人身家约25亿元。

一边是依赖流量驱动的增长模式,一边是亟待夯实的品控与研发。花物堂的赴港IPO,既是其自身发展的关键一步,也反映出平价个护赛道在规模化扩张中的普遍现实。在拥挤的上市潮里,获得资本加持只是上半场,如何平衡规模与健康、流量与产品,将是花物堂赢得下半场的关键。