作者:阿飞

在山上随处可见的野酸枣,如今正被一家存在了近50年的老厂带向IPO。

近日,江西齐云山食品股份有限公司(以下简称“齐云山食品”)再次向港交所递交招股书,这已是其第二次冲刺港股IPO。

IPO参考了解到,齐云山食品主营南酸枣食品产销业务,该公司最早起源于1979年的江西崇义县食品厂,曾因经营问题一度陷入破产边缘。但经过一系列改制、扩产,成为了当前南酸枣食品市场的绝对龙头。

据灼识咨询的报告,截至2024年,齐云山食品占据中国南酸枣食品市场32.4%份额,位居行业第一。

故事听起来很励志,一个地方小厂靠着一种小众野果做到了细分赛道第一。但翻开招股书,可以发现这份成绩单背后也藏着不少“甜蜜的烦恼”。

齐云山食品高毛利下的单品依赖

从业务模式来看,齐云山食品呈现高度“单品依赖”特征。

齐云山食品招股书显示,2023-2025财年,该公司总收入分别为2.46亿元、3.39亿元、3.14亿元,同期净利润分别为2370万元、5319万元、4892万元,从业绩方面看,齐云山食品2024年冲了一波高增长,但2025年又回落。

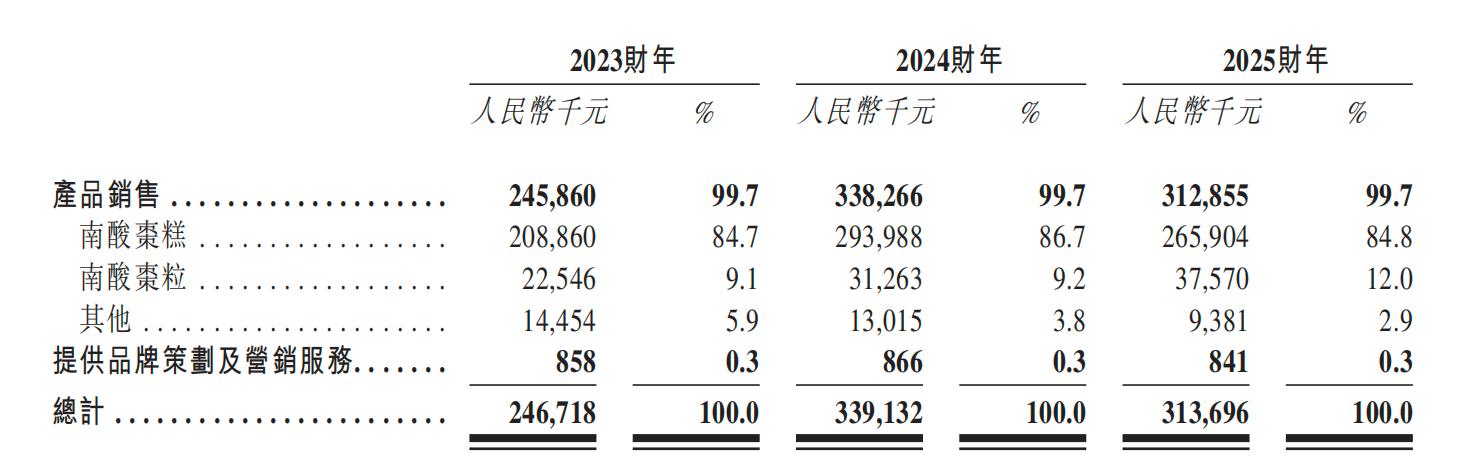

支撑起齐云山食品业绩的是核心产品南酸枣糕。

2023-2025年,齐云山食品的南酸枣糕类产品贡献收入分别为2.09亿元、2.94亿元、2.66亿元,收入占比分别为84.7%、86.7%、84.8%。

2021年,齐云山食品推出南酸枣粒作为第二增长曲线,两项南酸枣类产品贡献的收入占比始终超过90%,是齐云山食品绝对的收入大头。

除了上述两项产品之外,齐云山食品还推出南酸枣凝、软糖、冻等辅助产品线,3年总计创收不超过0.6亿元,收入占比持续萎缩。

这种极度聚焦的打法让齐云山食品在南酸枣这个小品类里做到了极致,也带来了不错的利润空间。齐云山食品近3年毛利率分别达到48.8%、48.6%、51.3%。在零食行业普遍打“价格战”的背景下,这个毛利水平相当可观。

但也正是因为产品结构单一,导致齐云山食品风险集中。若未来消费者偏好转变、生产出现问题也将直接影响经营业绩。

IPO参考注意到,2023年,齐云山食品曾因违反食品安全法两次被罚款,合计遭处罚12.96万元。在市场监督管理总局进行的抽查中,该公司产品霉菌测试不符合《食品安全国家标准-蜜饯》的要求,且不合格产品的储存设施清洁度未达标。

齐云山食品遭大客户砍单近50%

和许多传统食品厂商一样,齐云山食品在销售模式上较为倚重零食量贩渠道,主要通过下游经销商帮助卖货。

齐云山食品招股书显示,2023-2025年,该公司透过线下经销商产生的收入分别为2.10亿元、2.99亿元、2.70亿元,占收入比例分别为85.0%、88.4%及86.3%。

在劲仔食品、溜溜果园等零食厂商开始扩张自营渠道的当下,齐云山食品的渠道结构在行业中显得有些“落后”。同时这种高度依赖线下经销商的模式也使其业绩与少数大客户的订单深度绑定。

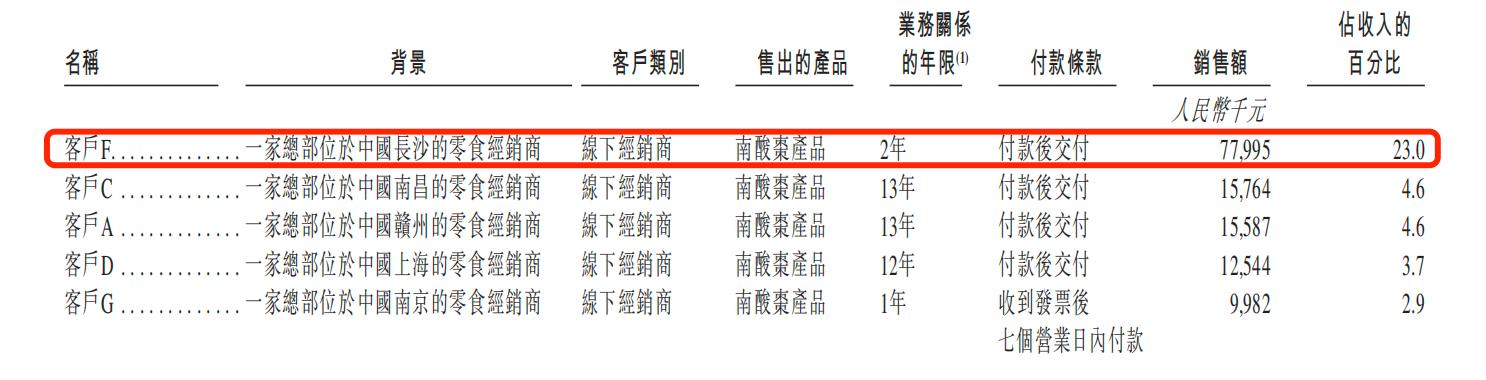

招股书中,一位代号“客户F”的神秘角色在齐云山食品的增长中扮演了关键角色。双方于2023年9月开始合作,2024年该客户便以7799.5万元的采购额跃居齐云山第一大客户,单渠道贡献了高达23%的营收。正是这笔巨额订单直接推动了齐云山2024年业绩的爆发式增长。

业内普遍推测,这位总部位于长沙,业务为零食经销的“客户F”正是量贩零食巨头“鸣鸣很忙”。

不过对于齐云山食品来说,这种大额订单似乎并不具备可持续性。招股书披露,2025年,由于“产品组合及供应的变动”,客户F的贡献收入削减至4019.5万元,同比下降48.46%,齐云山食品营收从2024年的3.39亿元回落至3.14亿元,净利润也从5319.9万元下滑至4892.5万元,成为齐云山食品2025年业绩波动的首要原因。

2025年,齐云山食品的前五大客户收入占比仍高达33.7%,客户集中度过高的问题并未缓解。

与此同时,为维持与线下商超、零食店的合作关系,获得优质货架空间,齐云山食品不得不投入高昂的“陈列费及推广费”。2025年,齐云山食品推广费高达3682.4万元,占收入的11%,是同年研发投入(1143万元)的3倍多。

值得注意的是,随着电商渠道的蓬勃发展,齐云山食品也有意开拓线上销售渠道,2023-2025年,线上渠道产生的收入由3167万元提高至3437万元,占总收入的比重由12.8%下降至10.9%。

齐云山食品上市前突击分红

齐云山食品的故事起源于1979年成立的江西崇义县食品厂。受制于旧有经营体制,崇义食品厂成立后产品销量下滑、效益锐减,一度濒临破产。

1997年是齐云山食品关键转折点。在厂长刘志高运作下,崇义食品厂完成股份制改造,由包括厂长刘志高、其弟刘继延在内的原厂51名职工共同出资,向当地政府收购了工厂全部产权,并整体改制为股份合作制企业。原厂的业务、资产与负债一并转移至新成立的江西齐云山食品股份有限公司,按下了“老厂新生”的按钮。

此次改制的核心推动者是刘志高、刘继延兄弟。哥哥刘志高负责把握企业发展战略与全局管理,弟弟刘继延则深耕产品研发与技术攻关。齐云山食品招股书显示,刘志高和刘继延分别为该公司的董事长和副董事长,二人共同带领包括朱方永、杨玉兰在内的6人核心团队(均源于原崇义食品厂)。

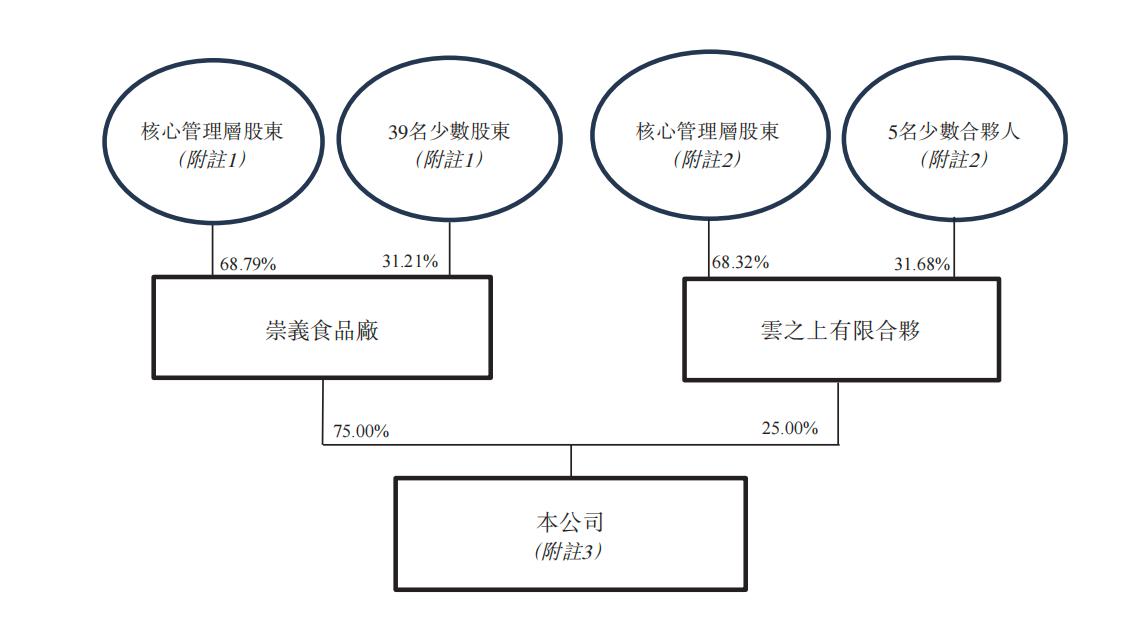

从齐云山食品的股权结构来看,该公司现由崇义食品厂(持股75%)和云之上有限合伙(持股25%)共同持有。

这两家实体均为齐云山食品核心管理层的持股平台,同时由刘志高、刘继延等6名核心管理层成员通过一致行动协议控制。可以说,在IPO前,齐云山食品的核心股东都来自于崇义食品厂的骨干。

这种捆绑式股权设计保障了30年来战略的连贯性。不过IPO参考注意到,在此次IPO前夕,齐云山食品进行了数次分红,提前为高管们确定了部分收益。

招股书显示,2022-2025年,齐云山食品累计向股东分红高达4359万元,其中2025年的分红额占当年净利润的41.51%。根据股权结构估算,齐云山食品的6名核心股东可以分走近3000万元。

此次IPO,齐云山食品计划将募集资金主要用于提升产能、产品研发、线上营销以及补充现金流等项目,计划将南酸枣食品总产能提升45.5%至1.6万吨。

需要注意的是,齐云山食品现有产能利用率并未饱和。2025年,核心产品南酸枣糕的产能利用率为79.6%,南酸枣粒为82.3%,其他产品线则更低。在市场需求存在不确定性的情况下,大规模扩产能否带来预期效益仍需画上一个问号。