作者:阿飞

当AI们还在疯狂消耗Token时,云厂商的涨价函已经发到了客户手里。

2026年3月,阿里云突然宣布上调AI算力、存储等产品价格,最高涨幅达34%。紧接着,百度智能云也跟进涨价5%-30%。这是国内云巨头多年来罕见的集体涨价动作。

在市场对算力资源的极度渴求下,各个大厂均在加快布局算力基础建设。用英伟达黄仁勋的话来说,算力已经从“概念炒作”迈入了“规模化落地”的质变阶段。

而在这个狂热市场里,一家做“算力黄牛”生意的公司,悄悄走到了港交所的门前。

6月10日,派想未来正式向港交所递交上市申请,向IPO发起冲刺。招股书显示,该公司是国内头部分布式算力服务商,其不建数据中心,而是把别人闲置的算力整合起来,再转手卖给AI客户。派想未来的创始人姚欣正是14年前那个创办PPTV的80后连续创业者。

派想未来的IPO是一个关于“算力黄牛”如何站上风口的商业故事,但故事背后,也藏着3年累计超7亿元的亏损额、负债率逼近250%的另一面。

从PPTV到“算力黄牛”

姚欣可以说是早期互联网视频时代的元老级创业者。

2004年,还在华中科技大学读研的姚欣,在宿舍里敲下了PPTV的第一行代码。那一年,YouTube还没诞生,中国的视频网站还是一片荒野。姚欣抓住了风口,2005年6月他就拿到了软银的第一笔50万美元的种子投资。凭借P2P流媒体技术,PPTV一度成为国内第二大视频平台。

然而好景不长,2008年美国次贷危机以后,PPTV融资困难,面临关门的危机。靠着南非世界杯短暂度过了危机,但PPTV依然没有逃过被卖掉的命运。2013年10月,苏宁云商和弘毅投资联合宣布向PPTV投资4.2亿美元。其中,苏宁云商投资2.5亿美元,持股44%,成为第一大股东。

离开PPTV后,姚欣当过一段时间投资人,在蓝驰创投做风险合伙人,负责项目尽职调查和投资管理,但他骨子里仍是个创业者。

2018年,姚欣瞄准了市场庞大的算力需求,与PPTV的老搭档、华科大师弟王闻宇再次联手,创立了派想未来的前身PPIO派欧云,主要运营分布式云计算业务。有趣的是,这次创业姚欣还拉上了自己的妻子吕姗姗。吕姗姗曾在宝洁担任营销高管,初期负责派想未来的品牌和市场,后来成为非执行董事。

2020年,派想未来首次实现商业化,成功开发了第一个客户。而姚欣也在实现商业化之后,开始推动派想未来的资本化进程。

派想未来招股书显示,该公司2021年3月完成了天使轮融资,由4名外资机构投资。截至2026年5月30日,派想未来累计完成了7轮融资,蓝驰创投、创世伙伴、华业天成、磐霖资本等一线机构悉数入局。

个人投资者名单则更为亮眼,百川智能创始人王小川、微软Azure前中国总裁申元庆、元气森林创始人唐彬森等诸多知名人士均为派想未来的股东。这些人要么是AI圈的大佬,要么是互联网创业的“老炮”。

多轮融资之后,派想未来的估值从2021年天使轮的4600万美元涨到2026年最后一轮融资后的5.76亿美元,5年涨了11倍。但暴涨的估值也并非没有代价,IPO参考注意到,派想未来与部分早期投资者签署了可转换可赎回协议。

如果派想未来成功完成IPO,这些优先股就能转成普通股,但如果上市失败,部分早期股东则有权要求派想未来回购股份。截至2025年底,派想未来的可转换可赎回优先股负债高达12.87亿元。如果算上2026年5月的B2轮融资,这部分赎回负债将会更高。

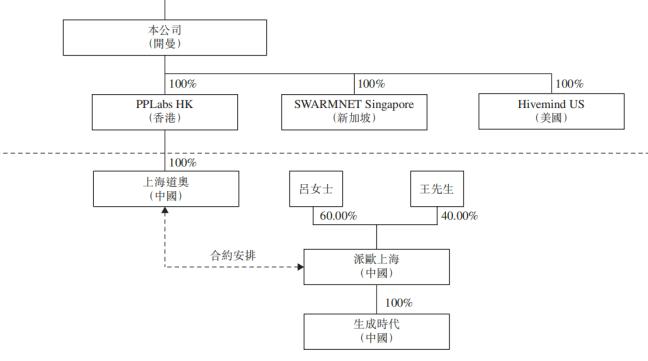

不过IPO参考注意到,姚欣要想完成IPO并非易事。由于派想未来的股东名单中涉及境外投资者,根据我国外商投资相关法律法规,该公司经营的边缘计算业务又属于“禁止”外商投资类。

为了规避外商投资相关规定,姚欣为派想未来搭建了特殊的VIE股权架构。通过协议来控制境内拥有实体业务的公司派欧上海。

一位投行从业人士告诉IPO参考,在境外IPO实务中,试图采用VIE或红筹架构上市的企业将会面临更严格的审核,中国证监会和港交所均会重点审查VIE合规性、协议控制的合法性等,这不仅会加大IPO难度,也会拉长整个IPO的进程。

派想未来轻资产却有重负担

回到派想未来此次IPO的基本面上。姚欣曾在一次采访中给派想未来做了一个精准定位,其业务可以简单概括为“算力版的滴滴”,自己不买车,而是把马路上闲置的私家车整合起来,再调度给需要打车的人。

这种轻资产模式在共享经济时代几乎已被“讲烂了”,但放在算力市场,确实戳中了痛点。一方面国内智算中心利用率不足,大量GPU资源处于“吃灰”状态;另一边,AI初创公司和小型AI大模型开发者被云巨头的价格压得喘不过气。

派想未来所做的业务就是在资源方和需求方之间架起一座桥梁。它从大量小型IDC、企业数据中心甚至个人矿主手里,把闲置的GPU、CPU整合起来,再打包成标准化的云服务卖给AI客户。而这套流程,也就是派想未来的边缘云计算服务的核心。

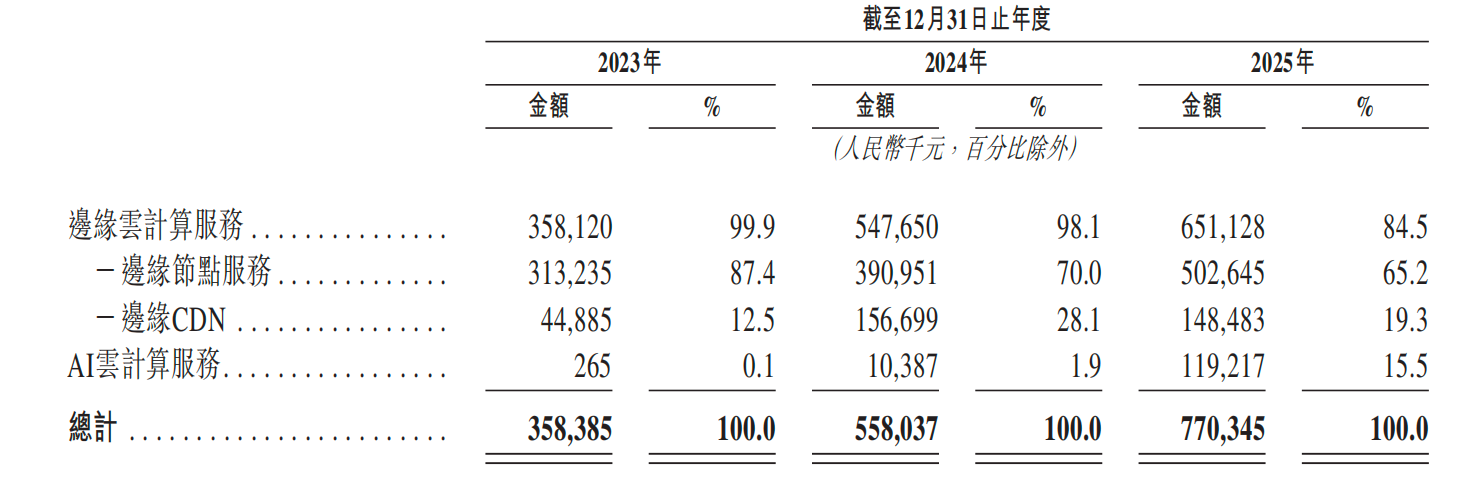

随着全球算力需求集中爆发,派想未来的收入规模近年也实现了较大程度的增长。2023-2025年,该公司营业收入分别为3.58亿元、5.58亿元、7.70亿元,2025年营业收入同比增长37.99%。AI云业务更是从2024年的1040万蹿升到2025年的1.19亿,仅一年就涨了10倍多。

派想未来当前仍处于亏损状态,2023-2025年,该公司剔除公允价值变动后,经调整净亏损分别为3708.1万元、6161.7万元、1.05亿元,3年累计亏损大概有2亿元。

要知道,因为算力需求增长,近年全球整体的算力价格都处于上涨阶段,为何在收入规模、算力价格上涨趋势下,派想未来反而越亏越多?究其原因,还是与派想未来的“算力黄牛”本质相关。

由于业务性质,派想未来需要向外部购买大量算力来搭建自身的资源,而在此过程中,算力价格的上涨同样也会拉高派想未来的经营成本。

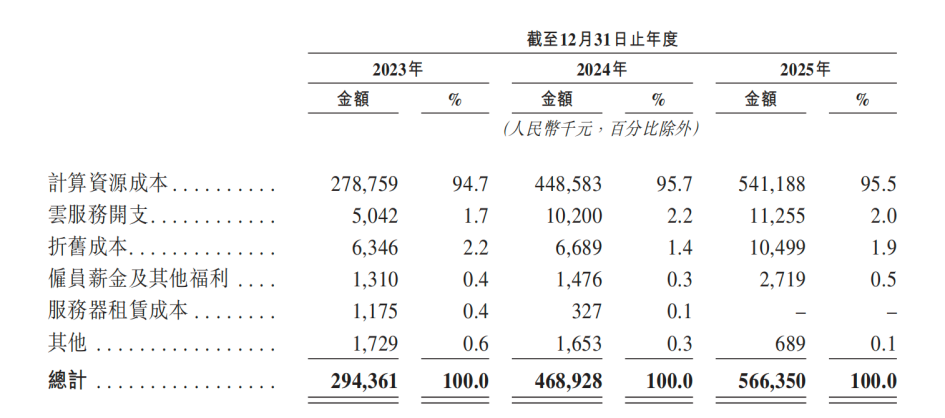

2023-2025年,派想未来的销售成本分别为2.94亿元、4.68亿元、5.66亿元,每年销售成本中约95%的资金为购买算力支出。以2025年的收入规模估算,派想未来每获得100元的收入都会有70元要用来买算力。

在实际经营上,除了高昂的算力成本,派想未来也需要在研发、管理方面分配支出。2023年到2025年,派想未来的整体毛利率从17.7%一路下滑到9.4%,几乎“腰斩”。

另一方面,派想未来最引以为傲的AI云计算其实还在“流血扩张”。2025年AI云业务收入为1.19亿元,但毛利率是-10.7%,目前该业务仍处于用补贴换规模的状态。

高昂成本和连续亏损之下,派想未来流动负债总额持续攀升,从2023年的7.62亿元增至2025年的14.91亿元。截至2025年末,该公司资产负债率约为247.7%。

就派想未来的业务结构而言,其作为“算力黄牛”要想实现赚钱盈利,以更低的价格获取资源或许是一条最便捷的路径。

不过IPO参考注意到,因为大量获取闲置资源,派想未来曾涉嫌2025年违反了工信部32号文件通知。

IPO参考发现,2024-2025年,市场上出现了一种名为“派享云光速盒子”的产品,该盒子允许消费者接入自家的宽带上传“多余”的宽带资源来获取收益。有消费者称,上传一条40Mbps的宽带日均收入大概为1.5元。

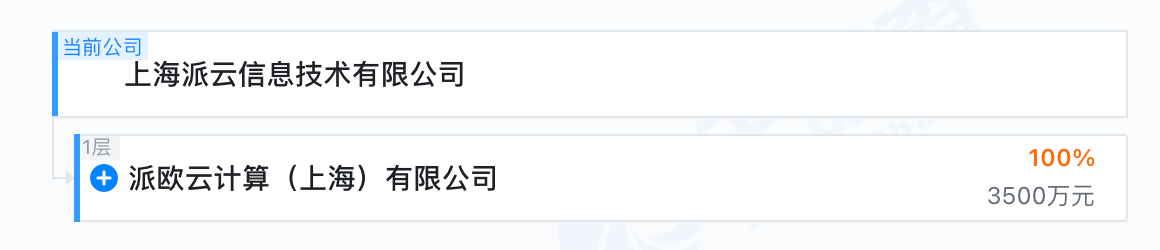

根据天眼查信息,“派享云光速盒子”背后的运营主体为上海派云信息技术有限公司,该公司已于2026年3月被注销,在注销之前该公司的股东为派欧上海,也就是派想未来在境内的运营主体。

有业内人士告诉IPO参考,这类“光速盒子”是让消费者的终端变成PCDN节点,让运营方可以利用消费者的闲置资源,同时也为消费者提供一部分收益,其本质是运营方获取便宜资源的一种手段。但由于与其他设备存在数据交互可能导致隐私数据的泄露,遭到恶意攻击等。

目前,根据工信部规定,个人或未获许可的平台不能通过家宽提供PCDN节点,企业只有在申请CDN牌照后方可开展PCDN业务。

而根据派想未来的招股书,2023-2025年,该公司向无牌供应商采购的计算资源分别为1.51亿元、1.89亿元、1.54亿元,分别占当年采购总成本的54.3%、42.2%、28.5%。因为业务合规性问题,该公司2025年终止了向无牌供应商的采购。

但从过往的数据看,在2026年之前,派想未来有大量的计算资源都是通过向无牌供应商采购获得。而这部分计算资源是否更便宜?违规计算资源为派想未来贡献了多少利润?停掉无牌供应商采购之后,派想未来2026年的采购成本是否会进一步上升?