作者:阿飞

正文:

2026年,中国企业出海的热潮有多猛?

据TikTok数据,2025年该平台GMV同比增速接近70%,其中大部分GMV都是由中国制造的商品贡献。从深圳华强北的3C卖家,到杭州服装档口老板,再到义乌小商品城的“国际倒爷”,几乎人人都在琢磨怎么把货卖到海外去。

但很少有人注意到,在这批“出海淘金者”身后站着另一群人,他们不卖货、不做品牌,却掌握着出海企业最关键的一环——“流量”。

这群人被称为出海营销服务商。通俗点说,就是帮中国商家在Google、TikTok上投广告的“流量中介”。今年6月12日,这个赛道里排名老五的企业米多多集团股份有限公司(以下简称“米多多”),在港交所递交了招股书,尝试向IPO发起冲刺。

根据最新招股书,米多多2025年收入为1.38亿美元(约合9.34亿元),同比增长接近翻倍,但全年净亏损却高达2448万美元,核心海外营销业务毛利率长期在4%上下浮动。

米多多:增长很快 赚钱很难

事实上,做出海营销生意的米多多走向港股IPO并不是孤立事件。包括AI出海营销的钛动科技、A股上市公司易点天下、侧重营销技术优化的深演智能今年上半年陆续在港交所递表。

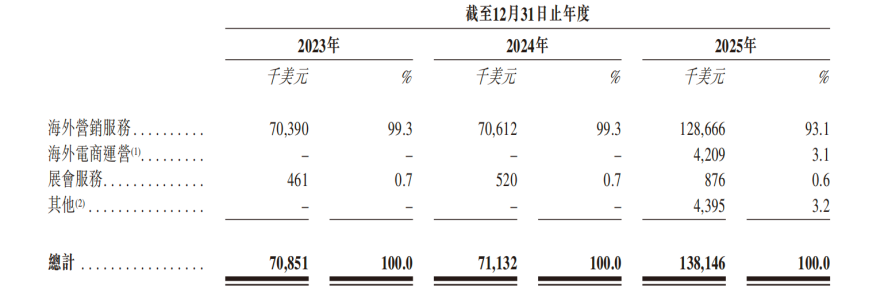

与上述同行不同的是,米多多此次IPO的故事相对简单,没有复杂的AI赋能和营销技术。根据米多多招股书,该公司的业务主线为海外营销服务,该业务近3年收入占比均在90%以上,同时辅以少量的会展服务以及海外电商运营服务。

从商业模式上看,米多多的海外营销服务简单来说就是从Google、TikTok、Meta这些国际数字媒体平台采购广告流量,然后加价卖给中国跨境电商卖家,同时提供广告创作、投放优化等附加服务,从中收取差价和服务费。可以说,该业务的本质就是赚取信息差的收益。

在2025年以前,米多多几乎所有的收入都来源于海外营销服务。而在2025年5月,米多多新增了海外电商运营业务,尝试参与选品、采购、销售全流程。不过该业务2025年收入仅仅为420万美元,占比3.1%。

这种极度单一的业务结构也决定了米多多的业务几乎完全系于广告代理这一项业务上。

在收入规模上,由于出海潮的影响,近年米多多营收增长迅猛,2023-2025年,米多多的收入分别为7085万美元、7113万美元、1.38亿美元,2025年同比暴增94%。

据灼识咨询的数据,以2024年收入计算,米多多是中国第五大跨境电商服务供应商,市场份额仅为0.5%。排名第一的是广东省广告集团,市占率为17.2%,钛动科技、东信时代、星谷云紧随其后。

米多多盈利能力表现却并不理想。2023-2025年,米多多连续3年亏损,亏损额分别为1641万美元、16.3万美元、2448万美元。

米多多方面解释称,亏损的原因主要为股份支付等非现金项目支出。如果剔除非现金项目支出,该公司2023-2025年经调整净利润分别为5.9万美元、-8.7万美元以及230万美元。

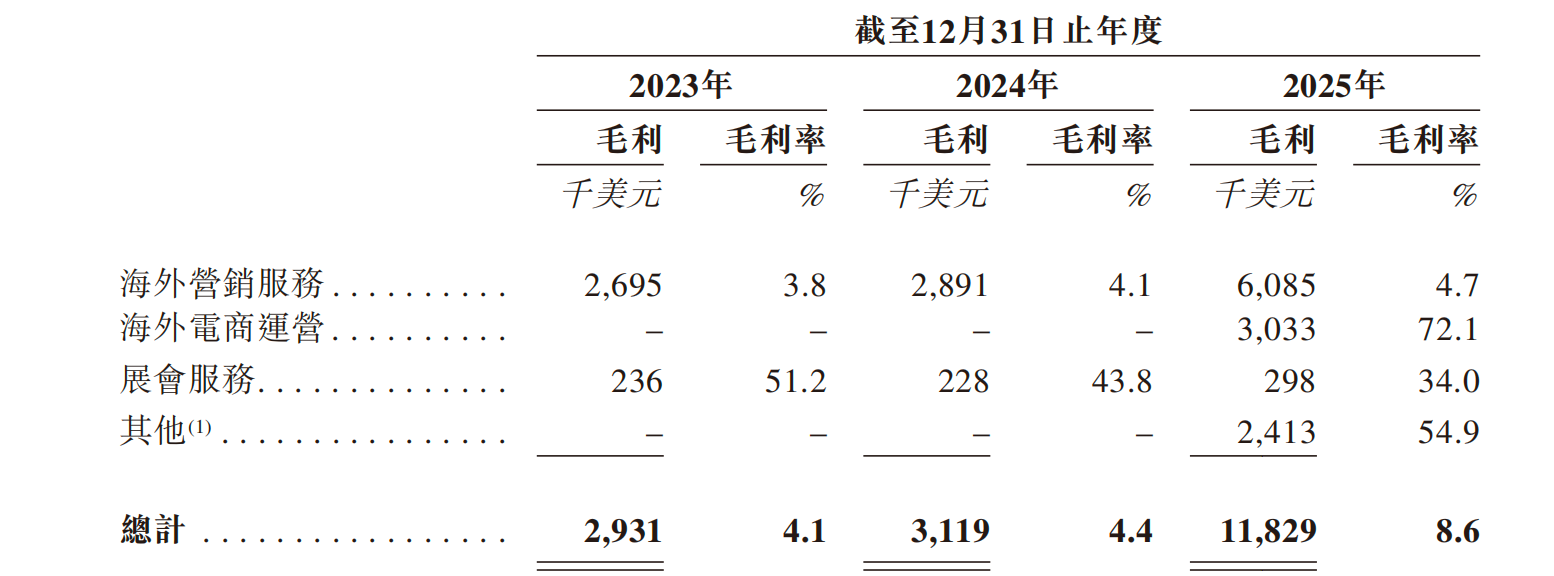

米多多盈利能力薄弱的和其核心的“流量中介业务”密切相关。2023-2025年,米多多的收入大头海外营销服务业务的毛利率分别为3.8%、4.1%以及4.7%。

相比于钛动科技、易点天下等同行,米多多的盈利质量相当薄弱。目前米多多主要依靠“贩卖流量”赚取利润,这种商业模式技术门槛不高,也难以获得超额溢价。

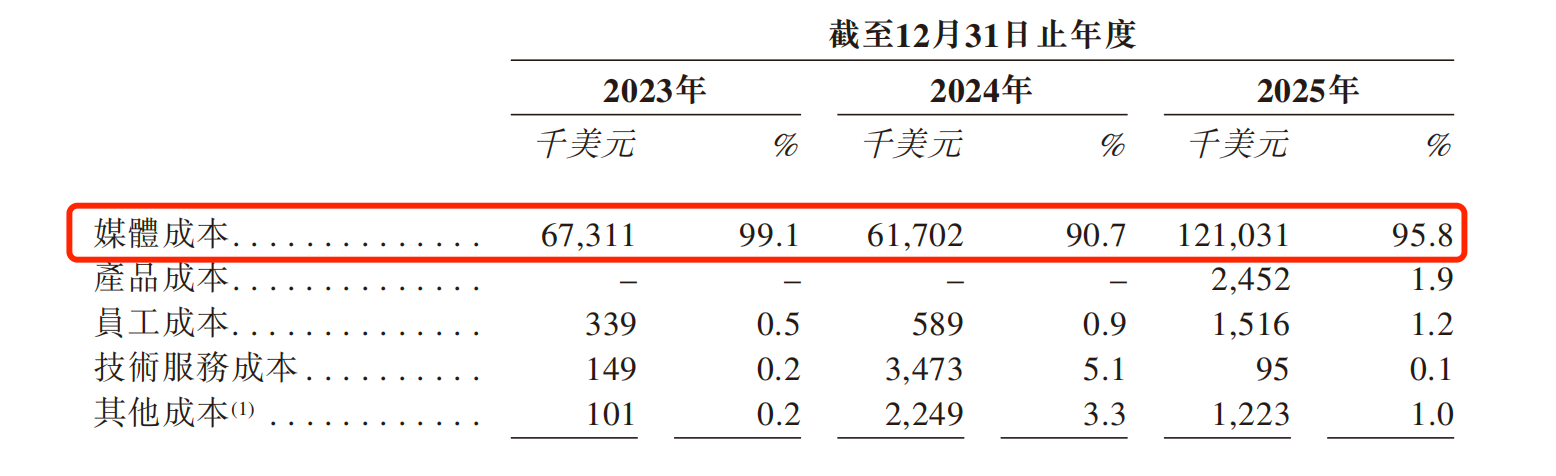

招股书显示,米多多的销售成本中,用于“购买流量”的媒体成本占收入比例在90%左右。2025年,米多多总销售成本为1.26亿美元,其中媒体成本就占了1.21亿美元。这意味着,米多多每收入100美元,就要花掉大约90美元去采购流量。

与此同时,米多多的流量来源极度集中。2025年,前五大供应商的采购额占总销售成本的比例高达95.4%,其中Google和TikTok两家就占了超过90%。由于米多多大部分业务需要依托上述两家平台开展,这也使得米多多对上游几乎没有议价能力。

体现到财报上,2022年米多多的毛利率还在8%,Google在2023年曾降低中国广告代理的返点率,直接导致米多多的毛利率砍半,至今未能恢复。米多多既无法通过其他供应商替代采购,也无法将成本压力完全转嫁给客户,只能被动承受毛利下滑。

与此同时,客户端的日子也不好过。米多多的客户以中小跨境电商卖家为主,单客户平均收入仅65.7万美元。这类客户对价格极其敏感,往往会同时和2-3家代理商合作,哪家便宜用哪家,忠诚度极低。为了留住客户,米多多只能打“价格战”,进一步压缩本就微薄的利润空间。

米多多的关联交易频繁

米多多的创始人和实际控制人为阮卫星,一个在福建跨境电商圈颇具传奇色彩的人物。

公开资料显示,阮卫星早年任职于福建省商务厅,后下海创办了荟源国际,主要从事展览业务。正是这段政府工作经历和展览行业的积累,让他看到中国跨境电商服务市场的机遇,中国企业要出海,首先得找到海外客户,而流量平台就是最快的通路。

2014年,阮卫星和现任CEO邓海联手,先成立了福建汇源信息科技有限公司(以下简称“汇源信息”),开始探索跨境贸易与电商新业务。

2015年,阮卫星与一家拥有Google认证经验的企业厦门网胜合作,用厦门网胜收购的公司壳申请到Google的一级广告代理商资质,成功搭上了Google的顺风车,此后又在福州建立谷歌出海体验中心。2017年,阮卫星正式成立福建米多多,取代了此前的汇源信息,主营海外营销服务。

为了稳固对米多多的控制权,阮卫星进行了一系列精密的股权架构设计。根据招股书,IPO前,阮卫星通过RUANQi Holding间接控制米多多41.27%的股份。不仅如此,他还与CEO邓海签署投票代理协议,邓海旗下的INMI Holding不可撤销地任命阮卫星作为其代理人,行使所有股份的投票权。加上阮卫星通过旗下其他渠道控制的投票权,他合计可以行使约66.86%的股份投票权。换句话说,阮卫星虽然只持有41.27%的经济利益,却能控制2/3以上的表决权,堪称“绝对控盘”。

对于公司高管,阮卫星的奖励方式也相当慷慨。阮卫星控制的企业分别在2023年和2025年,对部分核心员工进行巨额股份支付,其中2023年支付给CEO邓海一人就高达1647万美元,这笔股份支付直接成为米多多当年巨亏主因。

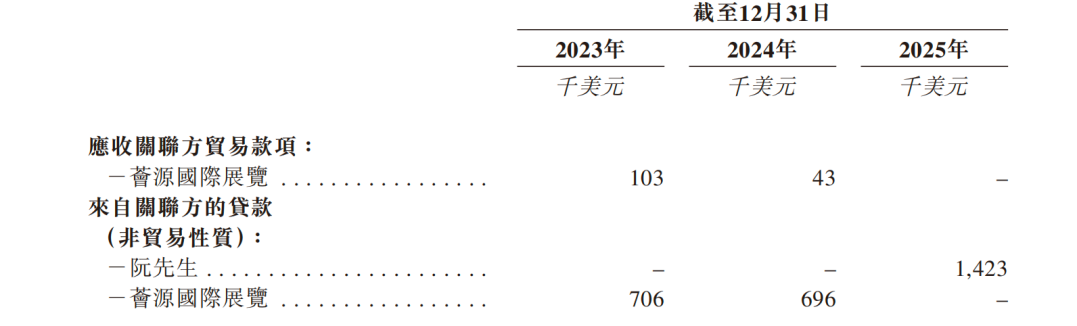

有趣的是,米多多的成长始终离不开阮卫星旗下“荟源系”的扶持。根据招股书,米多多当前在福州的办公地租赁自阮卫星实际控制的荟源国际。

2023-2025年,米多多还多次向阮卫星以及其控制的荟源展览借取贷款,3年向两者的借贷金额分别为70.6万美元、69.6万美元、142.3万美元。

米多多与阮卫星的关系从来没有仅限于股东层面。米多多的展会服务长期与荟源国际展览合作,双方从2021年开始共同分包中国跨境电商交易会(以下简称“跨交会”)的展位销售,并按贡献比例分配利润。

这桩关联交易有什么奥妙?

一方面,荟源国际展览可以通过举办跨交会为米多多带来了大量的潜在客户,是获客的重要渠道;

另一方面,阮卫星作为荟源国际展览的实控人,也从这个展会业务中分得利润。

需要注意的是,米多多并未在招股书中披露在展会业务中和荟源国际展览的利润分配比例。米多多在跨交会中的实际利润贡献是多少?通过分润的方式流回阮卫星控制企业的比例有多少?仍不得而知。

整体来看,米多多的IPO本质上是“中国企业出海潮”的一波红利变现。它的成长路径足够清晰:背靠Google和TikTok两大平台,深耕中国海量中小卖家。但其目前存在的盈利质量低、媒体成本居高不下等挑战也同样严峻。

在此次IPO背后,米多多到底能在这场“出海淘金热”中走多远?IPO参考将持续关注。