作者:nancy

3月29日,牙博士医疗控股集团股份有限公司(下称“牙博士”)向港交所递交了招股书,这是其2021年9月首次递表后,再一次冲击IPO。

招股书显示,牙博士成立于2012年,是深耕华东地区的口腔服务提供商,截至招股书递交时,牙博士在华东地区共拥有31家口腔服务机构,覆盖苏州、南京、上海及温州等华东地区主要城市。

2019年、2020年及2021年,牙博士分别录得收入8.71亿元、8.35亿元、10.74亿元,分别录得经调整纯利0.24亿元、0.85亿元、1.25亿元。

2021年,牙博士来自种植服务的收入占比44.7%,来自正畸服务的收入占比22.8%,来自综合口腔服务的收入占比32.5%。

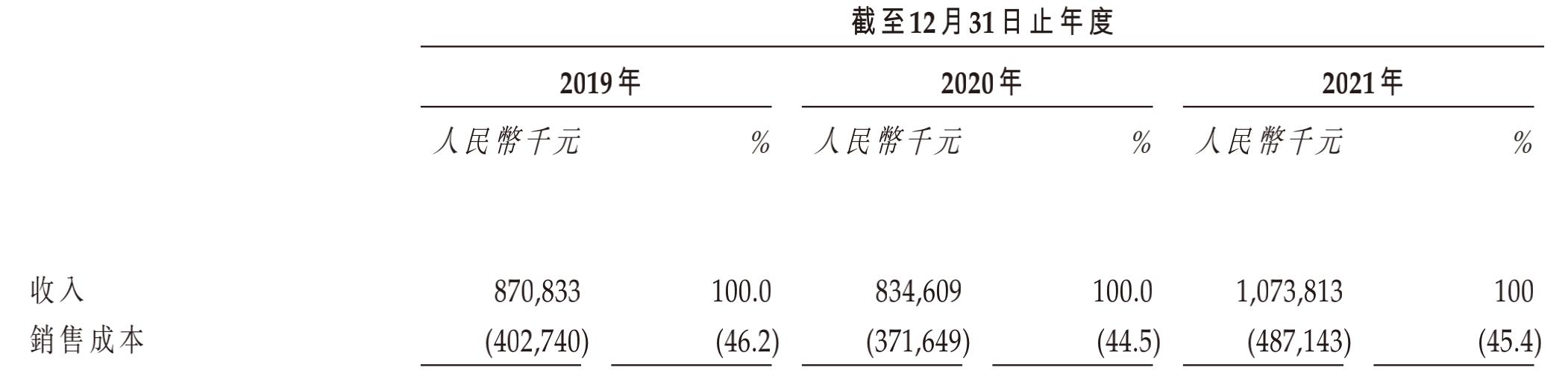

值得注意的是,2019年至2021年,牙博士的毛利率分别为53.8%、55.5%、54.6%,但纯利率分别只有1.8%、3.3%、11.2%。毛利率和纯利率间的差距主要由居高不下的销售成本所致。2019年至2021年,牙博士的销售成本分别为4.03亿元、3.72亿元、4.87亿元,分别占总收入的46.2%、44.5%、45.4%。

(图片来源:牙博士招股书)

而在风险因素里,牙博士表示,曾因违反与开展业务相关及广告相关法律法规,经收到相关政府部门的行政处罚或罚款。牙博士还同患者共涉10起医疗纠纷。截至招股书递交日,其中的9项医疗纠纷已解决,牙博士向投诉患者支付总价约34万元。

(本文仅供参考,不构成投资建议,据此操作风险自担)