作者:七佰

来自海洋的馈赠,每一口都是鲜美。这鲜美背后是一艘艘远洋捕捞船在千里之外海洋上夜以继日地劳作。

近日,大洋世家(浙江)股份公司(下称“大洋世家)提交招股书,拟登陆上交所主板。据悉,这是万向系第五个IPO。

招股书也为我们揭开了远洋渔业的神秘面纱。

40艘远洋捕捞船 年入近40亿元

味美新鲜、入口即化的金枪鱼向来深受日本、西欧和美国消费者的欢迎,近年来在国内的消费需求也是持续猛增。从地中海到加利福尼亚,到东京再到中国,鲜美多汁鱿鱼也已经成为世界各地餐馆里最受欢迎的食物之一。

近年来,随着中国经济的迅速发展,海鲜已经从沿海地区的特产美食逐渐成为风靡全国各地的大众美食。

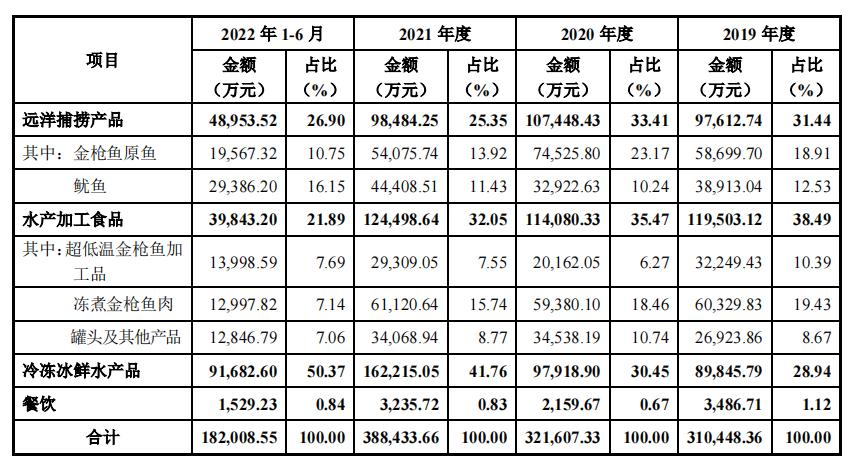

作为国内大型远洋捕捞企业之一,大洋世家是这些美味的主要生产者与提供者。其主要从事海洋食品的生产与销售和远洋捕捞业务,包括金枪鱼和鱿鱼等远洋捕捞产品;金枪鱼和虾类等水产加工食品;虾蟹贝和冰鲜鱼等冷冻冰鲜水产品以及餐饮服务。

招股书显示,2019到2021年,大洋世家金枪鱼的产量分别为4.66万吨、4.79万吨、4.08万吨,占全国产量的比例分别为11.00%、14.63%、12.67%;鱿鱼产量分别为1.62万吨、2.97万吨、2.14万吨,占全国产量的比例分别为3.75%、5.71%、3.34%。

支撑这个庞大产量的是大洋世家的三大远洋捕捞船队。据招股书,大洋世家目前共有40艘远洋捕捞船,其中超低温金枪鱼延绳钓船22艘、金枪鱼围网船7组、鱿鱼钓船11艘。基于此,大洋世家建立了“买全球、卖全球”的全球供应链体系。

作为全球优质海洋食品的综合供应商,大洋世家还是海底捞、盒马鲜生等品牌的供应商,其正与天猫和京东等平台合作探索生鲜电商的新零售模式。

多元化的营销战略也使大洋世家营收净利稳步攀升。招股书显示,2019年至2022年上半年(以下简称“报告期”)大洋世家的营业收入分别为31.58亿元、32.80亿元、39.39亿元、18.35亿元,净利润分别为2.6亿元、1.98亿元、3.92亿元、2.34亿元。

大洋世家的航海之旅,看起来浪漫富足。但在充满惊涛骇浪的海洋,风险依然存在。

实控人100%控股 3年独揽近9亿元分红

招股书显示,大洋世家控股股东为万向三农,持有公司90%股权,另一大股东大洋投资持有10%股权。穿透股权显示,“浙商教父”鲁冠球的儿子,万向系掌门人鲁伟鼎合计持有大洋世家100%股权。同时,作为大洋投资的执行事务合伙人,他合计控制大洋世家100%的表决权,为拟上市平台的实际控制人。

目前,“万向系”旗下已有万向钱潮、承德露露、万向德农、顺发恒业4家上市公司。另外,旗下锂电池企业万向一二三股份公司也处于上市辅导中,上述5家企业的实际控制人均为鲁伟鼎。

在资本市场,家族企业并不少见,但实控人100%控股并完全持有表决权的情形却并不多见。通常来说,实控人的意志会直接影响企业发展战略的制定,因此绝对意义的一股独大或将不利于公司形成有效决策及治理。

此外,大洋世家近年来频现大额现金分红,招股书显示,2019—2021年,大洋世家现金分红的金额分别为5.44亿元、1.62亿元、1.89亿元,累计分红金额为8.95亿元。而同期归母净利润分别为2.37亿元、1.71亿元、3.75亿元,共计7.83亿元,现金分红甚至超过了同期归母净利润总和。

值得注意的是,大洋世家本次IPO拟募集资金合计16亿元,其中11亿元将投入海洋食品加工冷藏物流基地项目,剩下5亿元用于补充流动资金及偿还银行贷款。

大洋世家长期处于高负债运营状态,募资补流及缓解其短期偿债压力属于正常范畴。但高负债下3年分红近9亿元,又与其募资初衷相悖。

另外,中国证监会于2020年修订的《发行监管问答——关于引导规范上市公司融资行为的监管要求(修订版)》明确表示,通过公开上市方式募集资金的,用于补充流动资金和偿还债务的比例不得超过募集资金总额的30%。

此次,大洋世家拟使用31.25%的募集资金用于补流及偿债明显超出了监管要求。在过往的IPO募投项目中,补充流动资金占比超过30%的企业很少,其中不少企业补流占比超过30%在上市委会议中被否决。

外购拉低毛利率 鱿鱼和虾唱主角

虽然大洋世家年收入已近40亿元,但毛利率却远弱于同行,盈利能力不强。

招股书显示,报告期内大洋世家毛利率分别为14.95%、13.24%、12.82%、15.66,其中金枪鱼原鱼毛利率分别为5.53%、1.16%、6.81%、13.88%。

对比竞品开创国际来看,大洋世家营收方面远超对手,不过在毛利率上却不及对方的一半。

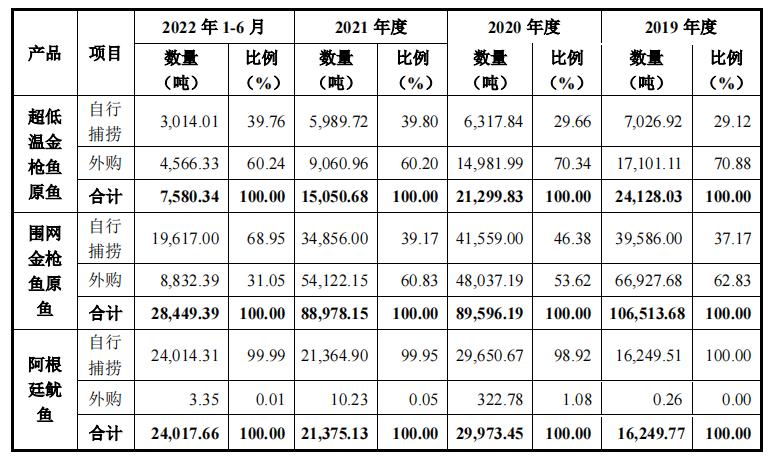

究其原因,大洋世家核心产品超低温金枪鱼原鱼和围网金枪鱼原鱼以外购为主,转售利润空间狭窄,直接拉低盈利水平。据招股书,报告期内超低温金枪鱼原鱼自行捕捞的比例分别为29.12%、29.66%、39.80%、39.76%,围网金枪鱼原鱼自行捕捞的比例分别为 37.17%、46.38%、39.17%、68.95%。其中,2022年上半年围网金枪鱼原鱼自行捕捞比例大幅上升的主要原因是采购量较大的宁波今日不再纳入合并报表范围。

大洋世家也在招股书中表示,上述主要材料市场价格的波动会对主营业务成本产生较大影响,进而影响到公司的经营业绩。如未来主要材料价格出现大幅上涨或异常波动,而公司采购不能有效把握主要材料价格变动趋势或做出的应对决策落后于市场变化,将对公司的生产经营产生不利影响。

大洋世家真正盈利的产品反而是此前并不被重视的鱿鱼。招股书显示,报告期内大洋世家鱿鱼产品实现收入分别为3.89亿元、3.29亿元、4.44亿元、2.94亿元,毛利率分别为54.93%、62.64%、51.43%、48.74,远高于公司其他产品。其中,2022年上半年,鱿鱼原鱼的销售额已经超越金枪鱼原鱼。

此外,大洋世家冷冻冰鲜水产品的业绩占比已从2019年的28.94%上升至2022年上半年的50.37%,但其毛利却呈逐年下滑的趋势。报告期内,冷冻冰鲜水产品的毛利率分别为9.64%、4.66%、4.33%、4.03%。

资产负债率远超同行 现金流承压

大洋世家拟募资16亿元,其中5亿元用于补流与偿债,足以令人关注其负债情况。

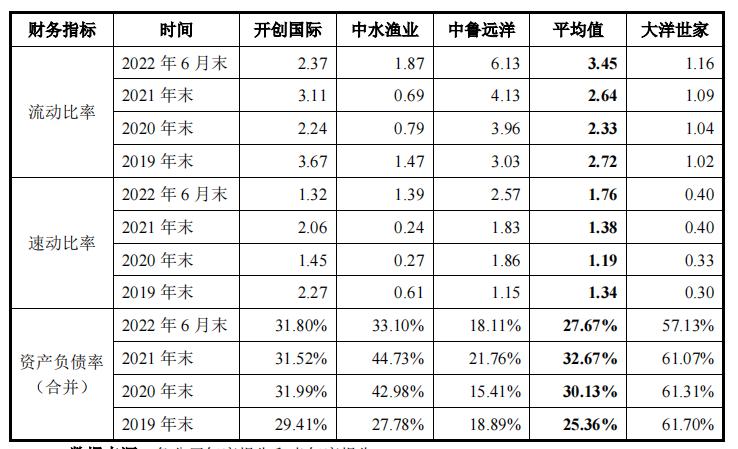

据招股书,报告期各期末,大洋世家的资产负债率(合并)分别为61.70%、61.31%、61.07%、57.13%,而同行业可比公司的资产负债率(合并)平均值分别为25.36%、30.13%、32.67%、27.67%。

大洋世家的资产负债率在报告期内均高于同行业可比公司平均水平,且始终处于高位。

大洋世家表示,报告期内资金主要来源于自身积累、银行借款等,融资渠道相对单一,导致公司的偿债能力指标低于可比上市公司平均水平。

此外,大洋世家的流动比率、速动比率也处于行业低位,短期偿债能力远不及同行。

招股书显示,报告期内,大洋世家的流动比率分别为1.02倍、1.04倍、1.09倍、1.16倍,速动比率分别为0.30倍、0.33倍、0.40倍、0.40倍;同期同行业可比公司的流动比率平均值分别为2.72倍、2.33倍、2.64倍、3.45倍,速动比率平均值分别为1.34倍、1.19倍、1.38倍、1.76倍。

借款方面,大洋世家报告期短期借款余额分别为4.60亿元、2.03亿元、7.05亿元、6.73亿元,占流动负债比例分别为30.10%、13.49%、52.96%、50.28%。

现金流方面,截至2022年6月底,大洋世家账面货币资金余额为2.64亿元,如果再算上交易性金融资产,其总额也仅为3.16亿元,显然无法覆盖短期借款余额。

中国证监会在反馈意见函中,要求大洋世家说明主要偿债指标与同行业可比上市公司平均水平的差异原因及合理性,是否存在财务风险或流动性风险。

其实作为IPO老兵,大洋世家早在2015年11月便已启动上市计划,当时做上市辅导的是东方花旗证券,后因上市计划调整而终止。

2017年12月,大洋世家又接受国泰君安上市辅导,后因项目团队和相关受辅导人员产生变更,辅导工作二度终止。

直到2020年8月底,大洋世家再次启动上市辅导,这次选择了浙江本土券商财通证券,于2021年6月IPO申请获受理。

只是7年过去了,大洋世家IPO的合理性仍遭质疑。

除前文提到的问题外,大洋世家还面临两成净利靠政府补贴、员工数量两年半减少900人以及未为全体员工缴纳社会保险和住房公积金等诸多问题。

7年换3家券商,大洋世家能否顺利“冲A上岸”,IPO参考将持续关注。

(本文仅供参考,不构成投资建议,据此操作风险自担)