作者:萧萧

近期,电商巨头阿里和京东纷纷分拆旗下公司上市吸引了诸多关注,阿里将阿里云、菜鸟、盒马生鲜分拆上市,京东将京东产发、京东工业分拆独立上市,目前这些分拆公司都在IPO。随着徐雷的离职,刘强东的回归,京东分拆上市或将早于阿里系。

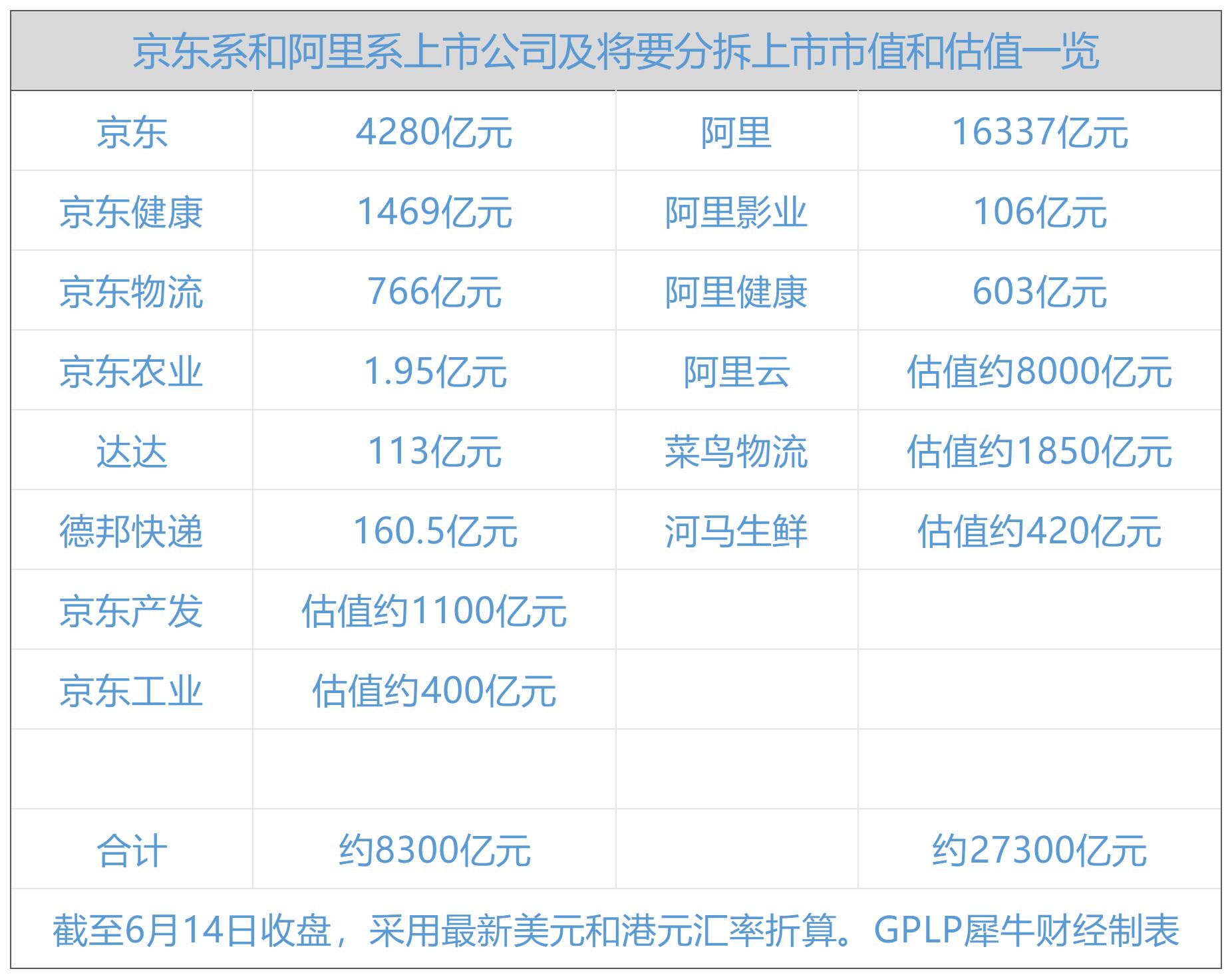

京东总市值近期不断蒸发。公开资料显示,京东美股股价由2022年1月的79.36美元/股的高点一路下跌至如今的37.99美元/股,若和2021年2月的106.41美元/股的高位相比则跌去64.3%,市值已蒸发1076.9亿美元,以最新汇率计算,蒸发市值达7709亿元。如今京东总市值仅为597.9亿美元,约合4280亿元。京东工业的上市能在一定程度上弥补京东的蒸发市值。

数据显示,京东工业最近一次融资在2023年3月9日,融资金额高达3亿美元。在完成B轮融资不足1个月,京东工业便匆忙递表赴港IPO,可见刘强东的急切。

对此,有业内人士透露,这或许是源于与阿里系的上市PK。

京东工业:工业品的京东商城

2019年成立的京东工业其实算是京东的新兴业务,但2017年就开始专注于采购服务的供应链技术与服务业务,京东持有京东工业已发行股本总额的约77.95%。根据招股书描述,京东工业的业务是工业供应链和技术服务商,通过践行变革性的、全链路的工业供应链数字化,帮助客户实现保供、降本和增效。

现在很多人根本不知道京东工业具体做什么的,据其招股书介绍,京东工业通过构建全链路数字化基础设施,加之服务与运营,以实现工业供应链的降本增效。用轻模式搭建高效且可扩展的平台,为各行业、各规模的客户提供跨场景、跨品类的全面工业品以及技术与服务供应,可以理解为经营工业商品的“京东商城”。截至目前,京东工业有30000家工业制造和代理商,可提供4250万个SKU和48个产品类别。

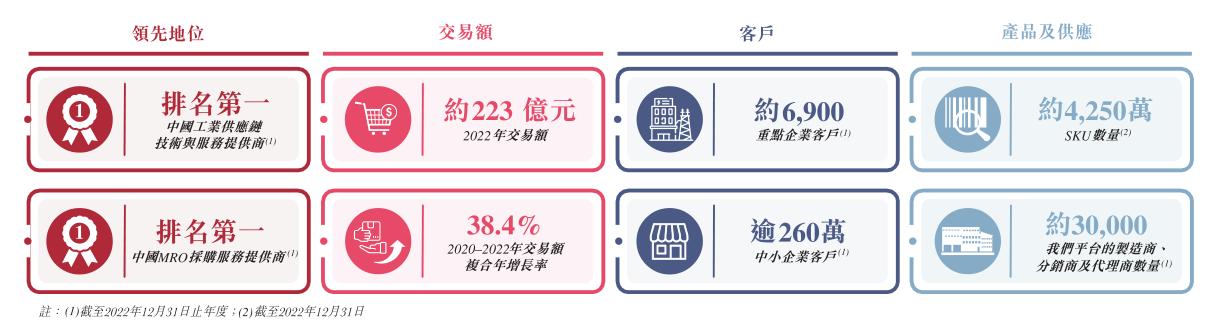

灼识咨询数据显示,按2022年的交易额计算,京东工业在中国MRO采购服务市场排名第一,成为中国工业供应链技术与服务市场的最大服务提供商,其2022年交易额约为223亿元,自2020年以来年复合增长率高达38.4%。

(图片来源:京东工业招股书)

在市场定位上,京东将京东工业定位为工业供应链技术与服务提供商。其业务构成分为商品销售和服务收入两部分。营收构成主要以商品销售为主,2022年,两者收入占比分别为91.5%和8.5%,商品收入主要来源于工业品的自营,主要包括MRO产品及BOM产品。

中国是第二产业产值最大且唯一拥有联合国产业分类中所有工业门类的国家,2022年中国供应链市场规模达10.5万亿元,引领全球工业供应链市场。但灼识咨询资料表明中国工业供应链市场的数字化渗透率偏低,2022年仅为5.2%。灼识咨询预测在2027年将达到12.9%。数字化渗透率将推动工业供应链技术与服务市场由2022年的5000亿元增至2027年的1.7万亿元,复合年增长率达25.6%。

竞争激烈 净利润率持续下滑

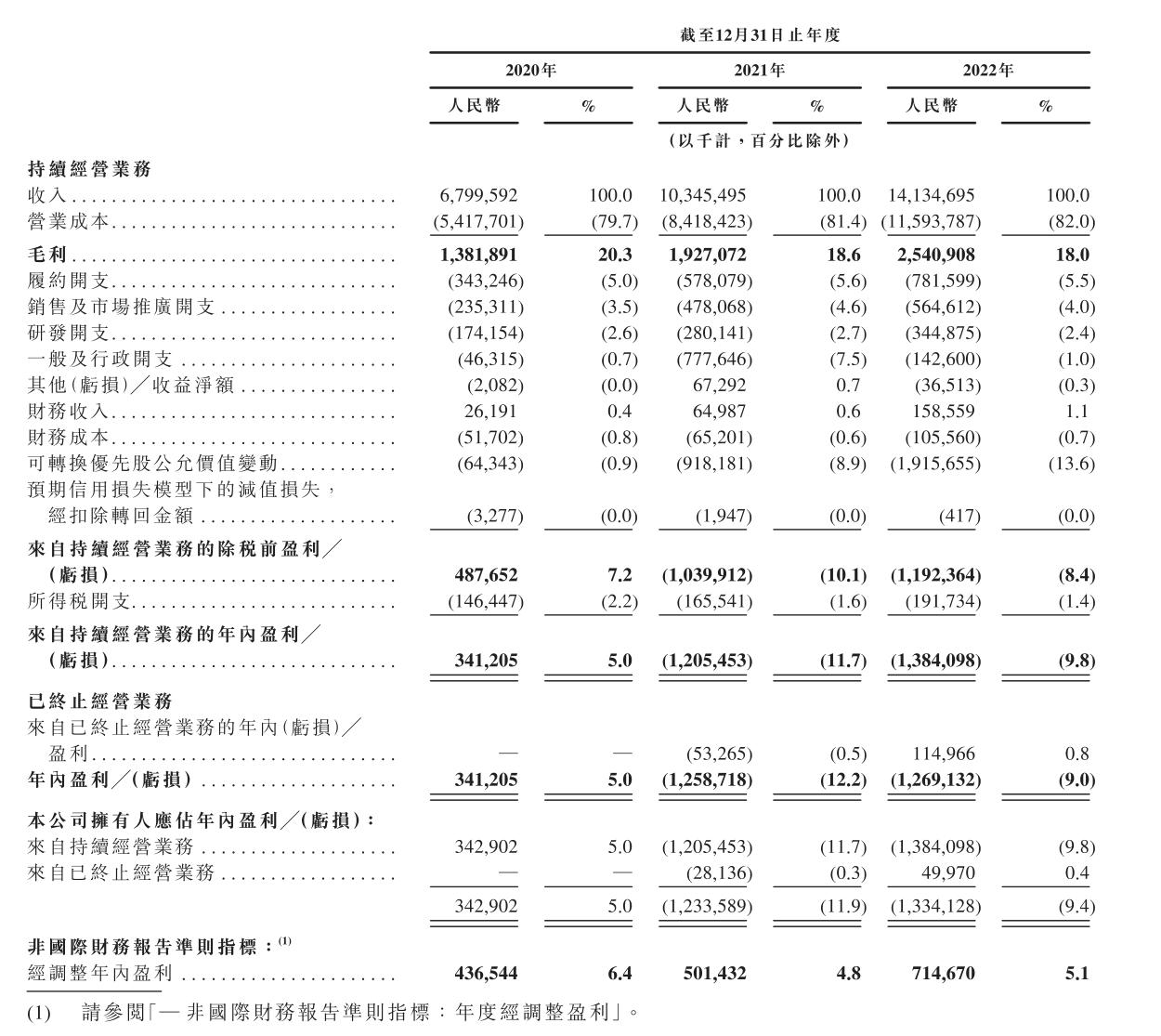

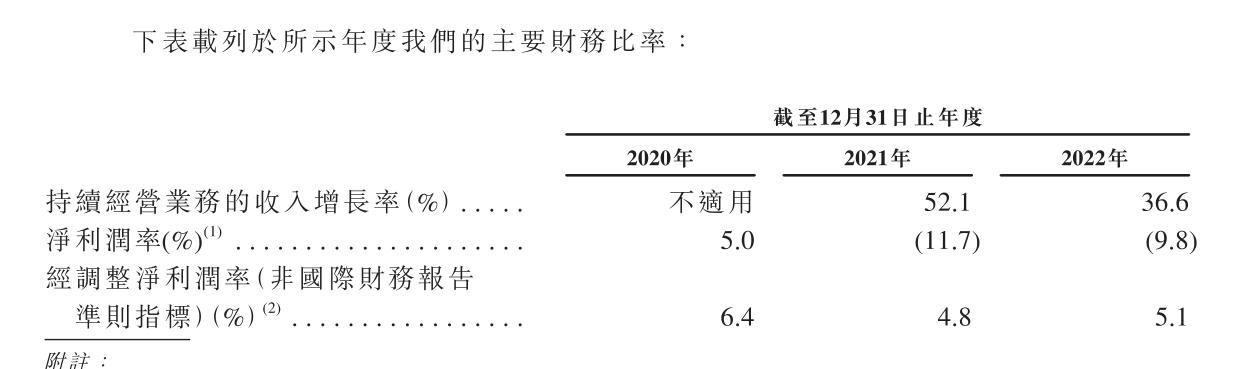

京东工业的成立时间不长,但发展较为迅猛,招股书显示,2020年京东工业的总营收就达到68亿元,2021年总营收增长至103亿元,同比增长51.5%;2022年其总营收增长至141亿元,同比增长37%。2020年商品销售收入为62亿元,2021年增长至95亿元,2022年继续增长至129亿元,复合年增长率为44.0%。2020年服务收入占比较低,仅为5.7亿元,但增长较快,2021年服务收入达8.7亿元,同比增长71%。2022年该项收入达12亿元,同比增长38%。复合年增长率为45.7%,如此高的年复合增长率,也是京东工业上市的底气所在。

京东工业目前尚未盈利,招股书数据显示京东工业于2020年、2021年及2022年中,除了2020年实现3.4亿元的净利润之外,2021年和2022年两年均净亏损13亿元,对此京东工业解释称是因2021年股份支付开支的增加及京东工业股权价值的增加令2021年及2022年的A轮前优先股、A轮优先股及A-1轮优先股的公允价值持续增加。招股书还强调,提出已经终止经营业务、可转化优先股公允价值变动及股份支付开支的影响,近3年京东工业均实现了盈利,2020年至2022年在非国际财务报告准则经调整后净盈利分别为436.5百万元、501.4百万元和714.7百万元。

京东工业2020年的毛利率高达20.3%,2021年毛利率下降至18.6%,2022年继续下滑至18%,其整体毛利率较高,但却呈现不断下滑趋势。净利润率方面,京东工业波动较大,2020年净利润率为5.0%,2021年增长至11.7%,2022年又下滑至9.8%。对于毛利率不断下滑和净利润率波动较大,投资人史保刚认为这说明市场竞争较为激烈,“在市场竞争激烈的情况下,企业需要在这个上做出让步才能吸引更多消费者,这样就会致使企业的利润受到影响,从而导致企业的净利润率波动较大。这样的情况一般出现在初创公司,成熟稳定的公司净利润率一般相对稳定” 。

对比正在赴美上市的震坤行,震坤行和京东工业的模式几乎相同。震坤行近3年的毛利率分别为14.60%、13.65%、15.94%,整体上低于京东工业,但总体呈现上扬趋势,而另外一个竞争对手固安捷2022年毛利率则达到39.61%,净利率也高达10.44%。京东工业想要真正获得投资者的认可,在盈利能力上还有待提高。

阿里系和京东系大PK

刘强东将京东工业分拆上市,除了自己“双万亿”梦想之外,阿里分拆多家公司上市也给了他一定的压力。近3年两大电商巨头在美股的股价表现都不尽如人意。阿里股价由319.32美元/股一路跌至87.51美元/股,跌幅为73%,京东则下跌了64%,阿里市值蒸发了5992亿美元,京东则蒸发了1076.9亿美元。但阿里目前2262亿美元的市值是京东597.9亿美元的3.8倍。

2022年京东总营收1.046万亿元,同比增长9.95%;阿里的总营收为8687亿元,同比增长1.83%。在营收以及增长速度上京东优于阿里,但在净利润上京东的103.8亿元仅为阿里727.8亿元的14%,相差甚远。

阿里系和京东系的全方位对比,不仅表现在已经上市的公司,还体现在将要分拆上市的公司估值的比拼。阿里系的阿里云、菜鸟以及盒马生鲜和京东系的京东产发、京东工业的PK经成为决定“胜负”的“X因子”,因阿里云7年营收增长了78倍,且首次实现全年盈利,多家机构上调阿里云估值至千亿美元以上。其中摩根士丹利一度将其估值提升至1238亿美元(折合人民币超8000亿元),菜鸟在胡润全球独角兽榜跻身全球前十,即时估值约为1850亿元,盒马最新估值约60亿美元。阿里系3个分拆公司上市以后总市值超过万亿元。

而京东产发是重资产模式,不利于估值,两轮融资15亿美元,按正常融资金额和估值来看,其估值约150亿美元,但刘强东近期的频频套现,对京东产发的估值以及京东工业估值会有所影响。结合同期最新股价和汇率,阿里系和京东系上市公司及正准备上市的公司估值两者分别为27300亿元和8300亿元,京东系在总市值上落于下风。

在2022年胡润富豪榜上,刘强东的身价约1050亿元,同样落后于马云的1800亿元,在京东和阿里的PK上,京东并不占上风。

融资轮数最少的上市公司?

数据显示,京东工业目前仅获得两轮融资,分别是2020年5月15日2.23亿美元的融资以及2023年3月22日的3亿美元融资,其中均有红杉中国的身影。

红杉中国成为京东工业的投资方,说明沈南鹏对京东工业的看好。而京东工业一旦上市将成为互联网企业中融资轮数最少的一家公司。

而京东系另外一家走在IPO路上的京东产发同样也只经历两轮融资,同样也是成立不久的公司,目前京东产发的主要投资方为高瓴资本,中国最具影响力的两大投资机构高瓴资本和红杉中国分别成为京东产发和京东工业的投资方。

“正常公司从天使轮到最终上市,少则需要四五轮多则可达十轮左右,京东工业仅靠两轮融资就能上市,主要还是依靠母公司京东为其托底。”一位不愿具名的业内人士认为京东为京东工业吸引了不少投资者的关注。

只是京东工业毕竟是电商平台出身,在专业性上与其他平台有差距,需要时间积累。这从京东工业下滑的毛利率和波动的净利润率上可见一斑。京东工业在提交招股书的当天京东股价43.78美元/股,京东工业的上市不仅未能提振京东股价,反而下跌超过5美元/股。

同时引发投资者担忧的是京东工业对京东集团采购占营业成本四成,京东工业主要的投资活动现金净流出也是因为给京东集团的垫款。

京东工业独立上市后这种关联采购能否继续?招股书显示,2021年,京东工业投资活动所用现金净额为21亿元,主要归因于向京东集团付款16亿元,2022年,京东工业投资活动所用现金净额为44.55亿元,主要归因于向京东集团净额支付43.3亿元。京东工业的现金流向主要为京东,这种关系未来能否持续存疑。