作者:沧浪

近日,合资寿险公司瑞泰人寿发布人事变更公告称,自2024年1月1日起,陶耀辉任瑞泰人寿临时负责人,ABDULLAH OMER(马富贵)不再担任瑞泰人寿总经理职务。从最近出现重大人事变动的寿险公司的基本情况来看,这些公司的基本面一般都不大好看,瑞泰人寿也是其中之一。

财务数据显示,2023年前三季度,瑞泰人寿营业收入为12.45亿元,净亏损0.39亿元,再度由盈转亏,业绩承压明显。整体来看,瑞泰人寿业绩“变脸”原因很多,其中产品端暴露出来的问题突出,包括单一产品保费收入占比畸高、产品退保率高企、部分保障型产品赔付率攀升问题。

瑞泰人寿营收单一 有点尴尬

据瑞泰人寿2022年报,该公司原保险保费收入居前五的保险产品中,瑞泰瑞享福盈终身寿险保费收入为8.47亿元,约占保费收入前五保险产品的70%。保费收入规模远高于瑞泰乐惠人生(升级版)团体长期护理保险、瑞泰团体重大疾病保险(C款)等保障型产品。

产品结构过于单一,这给瑞泰人寿偿付能力、长期投资带来压力。数据显示,2023年三季度末,瑞泰人寿的综合偿付能力充足率为173.42%,下季度预期数据为165.06%。2023年三季度数据显示,近3年瑞泰人寿的综合投资收益为2.93%,而2023年三季度,瑞泰人寿的综合投资收益仅为0.88%。

事实上,瑞泰人寿一直都在调整产品结构。在产品策略制定上,瑞泰人寿发生过几次重大调整。官网显示,刚成立,瑞泰人寿给自己的定位是成为一家“专注于投连险”的保险公司。不过,之后瑞泰人寿进行了两次重大产品策略调整。2009年底,瑞泰人寿加大传统险开发力度。从2015年下半年开始,瑞泰人寿的产品开发重心由投资型产品逐步转向保障型产品。

从营收数据来看,瑞泰人寿的相关产品策略调整,效果有得有失。首先,回看投连险业绩,瑞泰人寿起初定位“专注于投连险”可能并未达到预期。目前,在瑞泰人寿官网上,能看到的最早的年报是2010年报,之前投连险的业绩表现已不可查。

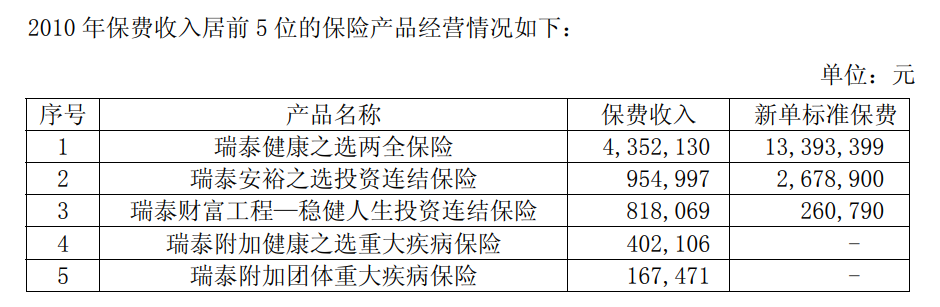

2009年底,瑞泰人寿开始加码传统险,相关产品策略调整已经在业绩表现上有所体现。虽然瑞泰人寿在2010年报中并未披露各险种保费收入明细,然而从保费收入前5位保险产品来看,保费收入最高的产品是一款传统寿险中的两全保险产品,其保费收入接近后2款投连险产品保费收入之和的3倍。

2011年到2014年,传统险产品一直在瑞泰人寿产品序列中占据主导地位。2011年至2015年,瑞泰人寿保费收入前五位产品几乎均为传统险产品,只有2014年保费收入第5名是一款护理险产品瑞泰乐惠人生团体长期护理保险,保费收入为0.15亿元。

2016年之后,瑞泰人寿在产品策略上开始发力保障型产品,不过效果并不是十分突出。

2016年,瑞泰人寿上架瑞泰附加公共交通工具意外伤害医疗保险,该款意外险立刻成为瑞泰人寿的“王牌”产品,以1.23亿元保费收入、1.23亿元新单标准保费问鼎2016年瑞泰人寿的保费收入产品冠军。

2017年、2018年、2020年,瑞泰瑞享金生终身寿险位列保费收入第一名,保费收入分别为0.7亿元、1.1亿元、0.72亿元(原保费收入)。在2019年和2021年保障型产品短暂崭露头角,其中,2019年、2021年瑞泰乐惠人生团体长期护理保险、瑞泰乐惠人生(升级版)团体长期护理险分别以原保险保费收入1.14亿元、1.86亿元斩获年度保费收入第一名产品。

不过,2022年,瑞泰人寿投资型产品再次力压保障型产品,2022年瑞泰瑞享福盈终身寿险以8.47亿元原保险保费收入夺魁。事实上,从2016年到2022年虽然瑞泰人寿加码保障保险,但是从保费收入、原保费收入指标上来看效果并不明显。这一点也在保户新增交费指标上得到印证。从2019年至2022年瑞泰人寿保户新增交费居前3的保险产品均为投资型的万能险产品。

瑞泰人寿产品策略与产品结构的“错配”,反映在业绩上就是营收、净利润“变脸”。2022年、2023年前三季度,瑞泰人寿的营业收入分别为20.44亿元、12.45亿元(保险业务收入),净利润分别为0.05亿元、-0.39亿元。

尴尬 瑞泰人寿相关产品退保率高企

除了产品结构失衡,瑞泰人寿还存在产品退保率高企问题。据相关偿付能力报告,2023年一季度、2023年二季度、2023年三季度,瑞泰人寿的综合退保率分别为1.61%、3.11%、3.92%,呈直线攀升趋势。

具体到单款产品,则更能看出瑞泰人寿的退保率问题。数据显示,2023年前三季度退保率最高的一款产品是瑞泰瑞利一号终身寿险(万能型),该款产品在2023年前三季度累计退保金合计1.42亿元,比瑞泰人寿2022年的5284.79万元退保金还要高。

数据显示,瑞泰瑞利一号终身寿险(万能型)在售的有2款产品,这2款产品均存在保户投资款新增交费超过保户投资款本年退保情况。2022年,瑞泰瑞利一号终身寿险(万能型) 、瑞泰瑞利一号终身寿险(万能型)新版的保户投资款新增交费分别为0.18亿元、0.11亿元,保户投资款本年退保费用分别为0.60亿元、0.95亿元,退保数据差距较大,相关产品客户流失严重。

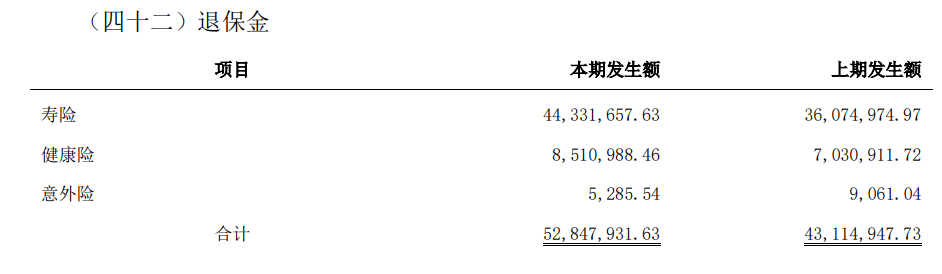

事实上,上述万能险产品退保率高企只是瑞泰人寿寿险保费高企的一个产品代表,瑞泰人寿的整个寿险业务退保情况也不佳。2022年度瑞泰人寿寿险、健康险、意外险的退保发生额分别为0.44亿元、0.09亿元、0.5万元,其中寿险退保发生额占总退保金额的比例超过83%。

瑞泰人寿在2022年报中估算,若退保率增加10%,瑞泰人寿的税前利润将减少2960万元,净资产也将减少2960万元。

瑞泰人寿与关联方的交易中也存在退保情况。年报显示,2021年、2022年,瑞泰人寿关联方退保金分别是170.95万元和116.88万元。

值得注意的是,退保不仅影响瑞泰人寿营收,而且还对其售后服务产生压力。数据显示。2022 年,瑞泰人寿共受理各类投诉案件 210 件,涉及业务类别包括退保、核保、核赔等,其中对退保金额不满投诉案件数量最多,达到98 件。

重疾险、短期健康险赔付待压降

瑞泰人寿发力保障型产品,这一点在理赔方面很明显。据瑞泰人寿2022年度社会责任报告,2022 年瑞泰人寿理赔支出主要集中在重疾险业务,实际赔款金额为1.49 亿元,同比增加2374万元,同比增长19%。

此外,据瑞泰人寿披露的2022年度个人短期健康保险业务整体综合赔付率,2022年度瑞泰人寿个人短期健康保险业务整体综合赔付率为-334.92%。和同业公司相比,这个数据也很低。

138家险企公布的2022年短期健康险赔付率显示,2022年,138家险企平均赔付率为39.42%,中位数为36.91%,其中38家险企超50%。整体看,险企赔付率整体不高,但不同险企赔付率分化较大,9家公司超100%,8家公司低至负数,最高为448.96%,最低的是瑞泰人寿,为-334.92%。

瑞泰人寿则在公告中称,综合赔付率为负的原因为未决赔款准备金的释放,再保后未决赔款准备金提转差为负,且其绝对值大于再保后赔款支出,故综合赔付率为负。个人短期健康保险业务量较少,综合赔付率数据未来可能存在波动。

对于赔付风险,瑞泰人寿称,2023 年三季度,承保业务运行良好,保险风险整体可控。损失发生率风险方面,死亡实际赔付优于预期,重疾累积赔付略高于预期,由于目前重疾业务量较小,季度间的赔付指标会产生一定波动。将持续监控各损失发生率,加大保障型产品销售力度,同时通过再保险转移风险,从而防范损失发生率风险。通过线上核保和智能风控系统,加强在核保阶段对风险的识别与控制。