作者:芊芊

8月24日晚间,大发地产(06111.HK)发布了2021年中期业绩报告。上半年,大发地产的营收、净利以及销售额等多项盈利指标均实现增长。

在行业规模受限,政策调控加码,融资供给收缩,新冠疫情反复的形势下,大发地产交出的这份半年业绩较为“亮眼”。

在业绩会上,大发地产的管理层亦表示,上半年业绩的稳定增长对于该公司2021年目标利益的达成将给予很大的支撑和信心。

营收净利双增 债务水平维稳

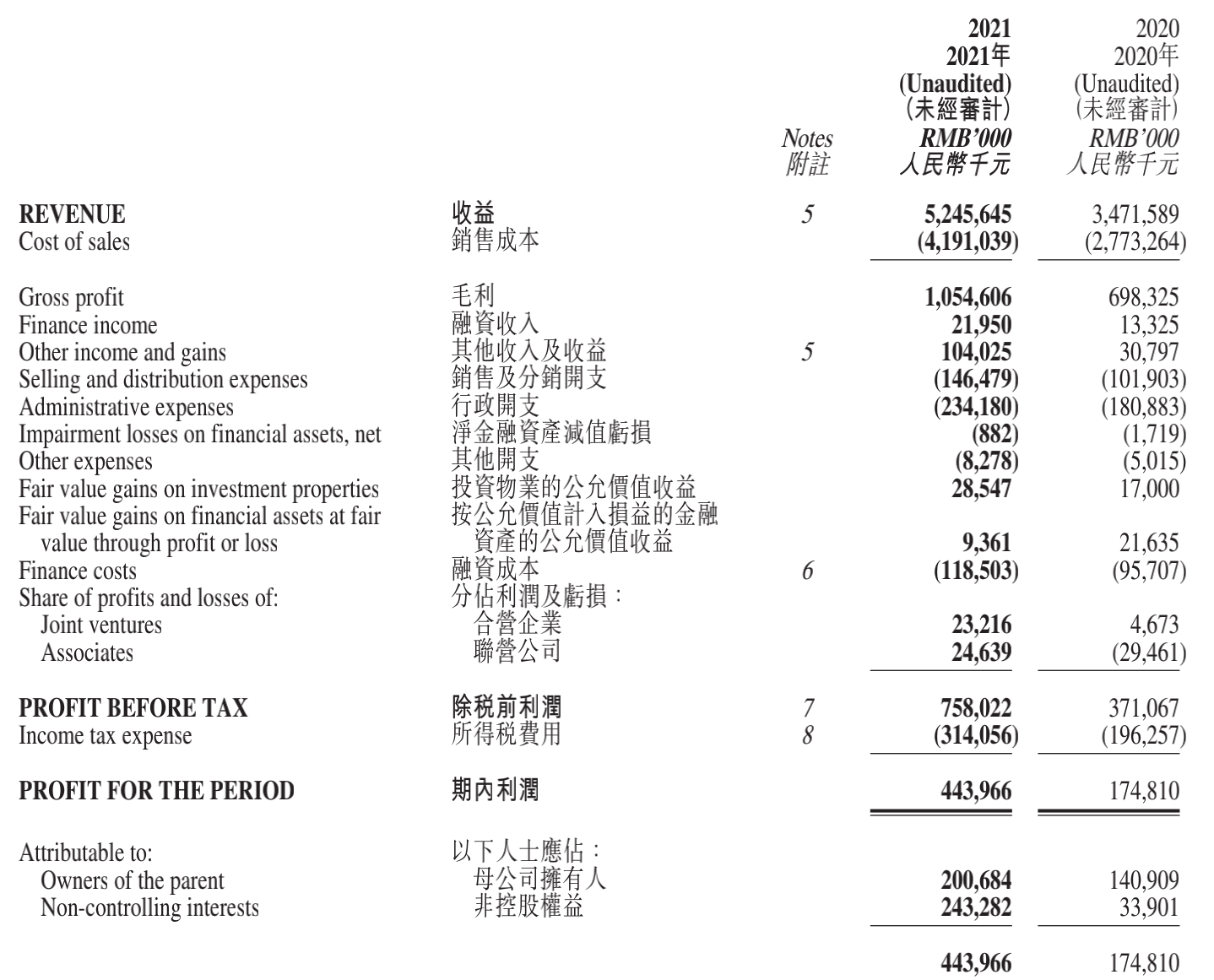

半年报显示,大发地产录得收益为52.46亿元,较2020年同期增51.1%;期内利润为4.44亿元,同比增153.97%;母公司拥有人应占利润为2.01亿元,同比增42.4%。

来源:大发地产2021年半年报

对于利润额的增加,大发地产管理层表示,主要由于上半年销售物业已确认收益增加所致。

2021年上半年,大发地产毛利达到10.55亿元,同比增加约51.0%,主要由于销售物业已确认收益增加所致,毛利率为20.1%,维持稳定。

总的来看,大发地产资产结构也表现稳健。截至2021年6月30日,大发地产总资产为395.47亿元,同比增长12.8%;总权益为98.74亿元,同比增长12.4%;总现金占总资产比例为17%。

此外,在业绩增长的情况下,大发地产的债务水平也逐渐优化。

2021年上半年,大发地产净负债率由2020年底的61.2%下降至56.4%,现金短债比约1.4倍,扣除预收款项后的资产负债率为69%,“三道红线”均达标,为绿档房企。

在业绩会上,管理层透露,大发地产一直持续关注平衡财务杠杆,积极开拓多元化境内外融资渠道,与银行机构进行更深、更宽合作,以持续优化该公司债务结构,降低企业融资成本。2021年上半年,平均融资成本从2020年同期的9.5%下降至8.7%。

与此同时,大发地产CFO黄展鸿表示,大发地产2021年底前到期的有息负债为27亿元,包括美元债13亿元,银行贷款4亿元,非银部分10亿元。其中,13亿元美元债部分已经在7月份交还。

销售水平增长 销售权益占比仍待提升

2021年上半年,“房住不炒、因城施策”的政策继续贯彻落实,房地产调控不断加码,金融政策持续收紧。继“三道红线”政策之后,又陆续实施了房地产贷款集中度管理、重点城市集中供地等措施,叠加热点城市限购、限贷、限价、限售等政策进一步升级,行业环境发生了深刻变化。

在行业压力加深的背景下,大发地产上半年的销售水平仍然取得了一定的增长。

据半年报,大发地产上半年录得合同销售额258亿元,同比大幅增长130%;合同建筑面积为159万平方米,同比增长99%;合约销售均价为1.62万元/平方米,同比增长16%。其中,长三角地区占据主要贡献,贡献率高达82%。其次为成渝地区,合同销售额贡献率进一步提升至14%。

另外,2020年,大发地产将战略调整为“1+1+X”战略,即坚持深耕长三角地区,重点落地成渝都市圈,适时布局国家黄金城市群。

2021年上半年,大发地产新增7个项目,新增土储114万平方米,其中75%位于长三角,25%在成渝都市圈。

截至2021年6月30日,大发地产总土储建筑面积为672万平方米,共计86个项目,货值约1009亿元,主要分布于长三角区域,其次为成渝都市圈,以温州、成都、宁波、合肥、芜湖为主的31个城市。

不过,值得一提的是,在258亿元的合同销售额中,大发地产的合约销售权益比例是43%,而合营企业及联营公司的权益占比达到了57%。

大发地产的管理层表示,未来会逐步提高权益比例,会控制合理的权益规模,增强操盘和并表能力。

(本文仅供参考,不构成投资建议,据此操作风险自担)