作者:阿飞

刷着社交平台的短视频,一连五六条都在安利同一款产品。大量视频博主用情侣约会、职场社交的剧情变着花样宣传痛点、贩卖焦虑,还没等反应过来,商品链接就已跳了出来。

在流量为王的时代,短视频轰炸营销已成为不少品牌破圈营销、扩大收入规模的标配打法。而眼下,正有一家将这套玩法用到极致的公司走到了资本市场的门口。

3月27日,深圳小阔科技股份有限公司(以下简称“小阔科技”),正式向港交所递交招股书。招股书显示,小阔科技主营口腔护理产品销售业务,近年互联网上火热的网红牙膏“参半”就是小阔科技运营的品牌。

IPO参考注意到,小阔科技极其擅长短视频营销,其营销巅峰期,“参半”品牌一年投放了超过6000个带货短视频。在这套短视频轰炸玩法下,小阔科技的年收入规模已接近25亿元,位于国内口腔护理第三,快速超越“冷酸灵”等传统品牌。

然而,这种以流量驱动的增长模式在小阔科技的招股书上却呈现出了一幅截然不同的图景。

3年砸30亿元营销 小阔科技业绩却“越卖越少”

中国的牙膏市场很长时间内都被云南白药、好来、冷酸灵、佳洁士等传统品牌占据,新入局者未能搅动巨头林立的牙膏市场。

小阔科技成立于2015年,其“参半”品牌更是在2018年才完成创立,为什么能够快速站稳脚跟,与行业传统巨头并驾齐驱?

先来看收入结构,小阔科技的产品分为三大块:基础口腔护理(牙膏、牙刷)、专业及美容口腔护理(漱口水、口腔喷雾等)以及其他个护(2025年新推出的“小箭头”品牌洗发水、沐浴露)。其中,牙膏所在的基础口腔护理板块是绝对营收支柱,2025年贡献了92.9%的营收。而新业务“小箭头”营收占比仅为0.3%,第二增长曲线尚未成型。

需要注意的是,小阔科技自身并没有工厂,自己不生产牙膏,所有产品均通过OEM(代工生产)模式完成。截至2025年底,其物业、厂房及设备账面价值仅为852万元,而流动资产高达7.7亿元。这种模式让它甩掉重资产包袱,类似于化妆品行业,将资源集中于品牌和渠道。

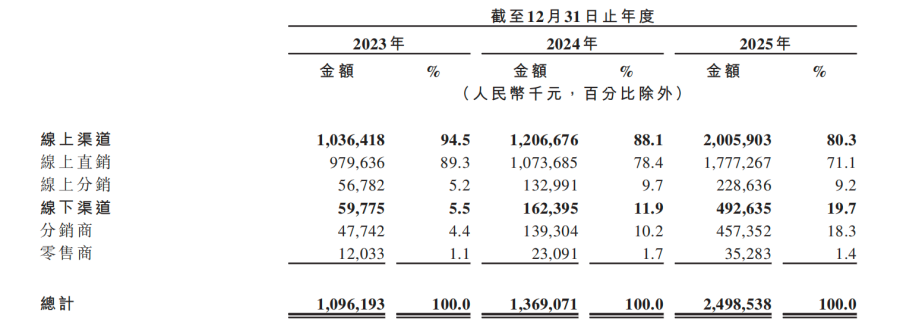

而在渠道上,小阔科技是典型的“线上原住民”。2023年,其线上渠道收入占比高达94.5%,2025年线上收入占比仍高达80.3%。可以说,通过互联网渠道扩张是小阔科技能够实现“弯道超车”的关键因素。

据招股书,小阔科技的营销策略主要为通过抖音、小红书、微博等内容平台投放分发内容,促成转化。根据解数咨询数据,小阔科技曾在近1年投放了6576个带货短视频内容,平均日投放18个。

有趣的是,截至2025年末,小阔科技共有568名员工,其中负责线上运营和视频创作的员工人数达276名,占比为48.6%。

作为一家日用品企业,在产品生产上完全依赖代工,销售渠道注重线上,人员构成也主要以内容团队为主,这种结构让小阔科技看起来更像是一家品牌营销企业。

不过在这套模式下,小阔科技的收入增长确实相当强劲,2023-2025年,小阔科技营业收入分别为10.96亿元、13.69亿元以及24.99亿元,其中2025年收入的同比增长率达到82.5%。另外极致轻资产模式,使得该公司毛利率也较为突出,2025年末毛利率为72%,这个水平甚至能超过部分高端化妆品。

小阔科技的商业模式,堪称新消费品牌的经典模板:轻资产、高毛利、重营销、强线上。

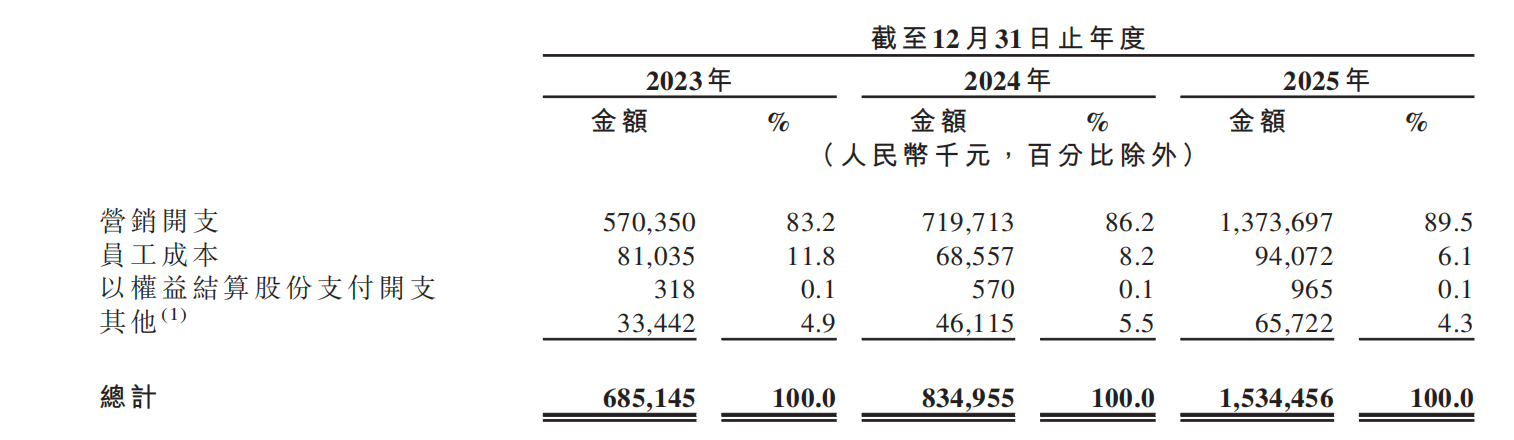

与此同时,这类模式也为小阔科技带来了巨大的营销投入。招股书显示,2023年至2025年,该公司销售及分销开支分别为6.85亿元、8.35亿元、15.34亿元,3年累计超过30亿元。其中,纯粹的营销开支(广告、平台服务费、明星代言等)2025年达到13.74亿元,占当年营收的55%。

这意味着,消费者每购买100元的参半产品,就有55元被用于投广告、请主播、做推广。尽管收入规模持续扩大,但小阔科技的净利润却从2023年的4162万元下滑至2024年的3423万元,并在2025年录得1825万元的净亏损。简而言之,规模越大,营销越狠,账面上的利润反而越薄。

超5亿元赎回负债 上市前利润一次分走

小阔科技的崛起,是一个充满草莽气息的逆袭故事。

2005年,小阔科技的创始人尹阔刚满16岁,他从高中毕业后并未选择继续深造,而是背上行囊南下打工,从东莞内衣厂的纺织工人做起,后转型智能硬件行业。

2015年,尹阔从智能硬件领域撤出,创立了小阔科技。最初选择电动牙刷作为主打产品,但由于电动牙刷产品单价高昂且复购率低,导致备货成本沉重,公司一度陷入破产边缘。危机之下,尹阔将最后一批电动牙刷集中在小红书平台进行推广营销,发布内容种草营销,意外获得了大量的销售额,3个月内回笼了300万元资金。

尹阔“赌徒式”的流量嗅觉吸引了创新工场、梅花创投、字节跳动(通过量子跃动持股)、华兴资本等一线机构相继入局。招股书显示,IPO前,梅花创投合计持股8.84%,为最大机构投资方;字节跳动持股4.94%。

招股书显示,小阔科技2021年9月最后一轮增资后的估值为18.72亿元,相比3年前估值暴涨了约30倍。尹阔则作为小阔科技的实际控制人,合计控制约38.98%的股份。

资本入局也为小阔科技带来了一定的对赌风险。根据招股书,截至2025年末,小阔科技赎回负债余额为5.82亿元。

所谓赎回负债,通常指向向早期投资者发行的、带有对赌或赎回条款的优先股等金融工具。随着小阔科技冲刺上市,这部分负债若成功转为普通股,将不再构成偿付压力,但如果未能在规定时期完成IPO,或因其他因素导致IPO终止,小阔科技可能将面对早期投资者的赎回风险。

在此次IPO前,小阔科技2025年进行了一次分红操作。招股书显示,该公司2025年宣派并支付了金额为1.3亿元的现金股息。

2023-2025年,小阔科技3年累计净利润为5760.1万元,此次分红金额已是3年净利润的两倍多。

IPO参考注意到,在此次分红后,小阔科技已没有剩余可分配储备,这也就意味着,小阔科技的这1.3亿元分红已把该公司自成立以来的累计可分配利润全部分光。在需要募集资金用于“未来扩展”的上市关口,将大部分利润突击分红这一举动难免引发市场对公司上市募资的紧迫性和真实性产生疑虑。

短视频时代的营销浪潮中,小阔科技的案例极具代表性。它凭借对流量红利的敏锐捕捉和密集的短视频投放,在短短数年内实现了收入爆发式增长,甚至超越了部分传统巨头。然而,“越卖越亏”的财务表现以及上市前“清空式”分红的激进操作,也让市场对其此次IPO画上问号。

归根结底,营销是放大器,而非万能药。品牌的长期生命力,最终取决于产品力、用户口碑与可持续的盈利模式。在流量为王的时代,重视线上投入是生存之道,但唯有平衡好营销的“量”与“质”,守住商业的本质才能避免在资本的盛宴与流量的狂欢中迷失方向,实现真正稳健的长远发展。