作者:涟漪

芯片产业催生了众多企业,正在冲刺IPO的上海伟测半导体科技股份有限公司(下称“伟测科技”)就是其中之一。

公开资料显示,伟测科技的IPO注册已生效。

只是,这家公司能否冲刺成功呢?

让我们看看这家公司的质地到底如何。

(来源:上交所科创板股票审核官网)

研发投入比率下降 突击申请专利意味明显

招股书显示,伟测科技成立于2016年5月,是一家第三方集成电路测试服务企业,主营业务包括晶圆测试、芯片成品测试以及与集成电路测试相关的配套服务,注册资本为6540.80万元,实控人为骈文胜,合计控制41.33%股份。

伟测科技于2021年12月29日申请上交所科创板上市获受理,拟发行股票不超过 2180.27万股,拟募集资金6.12亿元,将用于无锡伟测半导体科技有限公司集成电路测试产能建设项目、集成电路测试研发中心建设项目、补充流动资金。

伟测科技测试的晶圆和成品芯片在类型上涵盖CPU、MCU、FPGA、SoC芯片、射频芯片、存储芯片、传感器芯片、功率芯片等芯片种类。

伟测科技晶圆和成品芯片在工艺上涵盖6nm、7nm、14nm等先进制程和28nm以上的成熟制程,在晶圆尺寸上涵盖12英寸、8英寸、6英寸等主流产品,在下游应用上包括通讯、计算机、汽车电子、工业控制、消费电子等领域。

招股书显示,独立第三方测试的模式发源于中国台湾地区,而今已有京元电子、欣铨、矽格等全球最大的独立第三方测试企业,而中国大陆的独立第三方测试企业起步较晚,因此呈现出规模小、集中度低的竞争格局。

中国大陆来看,集成电路测试服务企业目前具有一定规模的有华岭股份(430139.BJ)、伟测科技、利扬芯片(688135.SH),从企业2021年主要财务指标来看,3家企业中,伟测科技具有一定的优势。

(2021年主要财务数据 数据来源:伟测科技招股书)

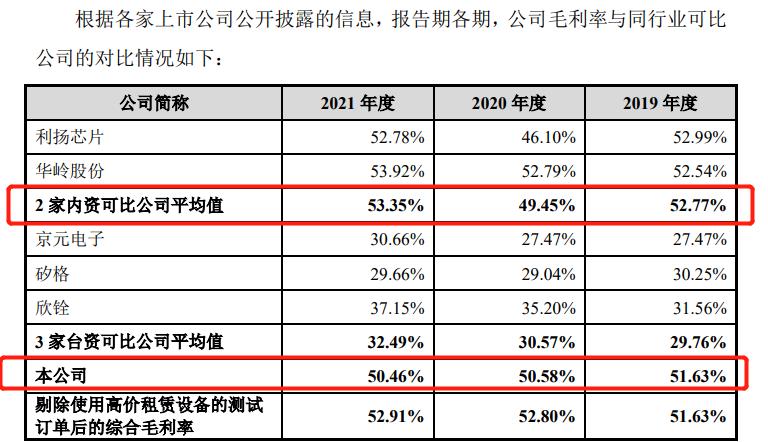

不过从毛利率来看,伟测科技相比华岭股份、利扬芯片并不具有较大优势。

招股书显示,2019-2021年,伟测科技的毛利率分别为51.63%、50.58%、50.46%,而2 家内资可比公司平均值分别为52.77%、49.45%、53.35%,伟测科技2021年低于2 家内资可比公司平均值。

(来源:伟测科技招股书)

值得一提的是,华岭股份10月份准备在北交所上市,而利扬芯片早已2020年11月上交所科创板上市。

伟测科技近年营业收入和归母净利润呈现增长趋势,2021年业绩迅猛提升。2019-2021年,伟测科技的营业收入分别为0.78亿元、1.61亿元、4.93亿元,归母净利润分别为1127.78万元、3484.63万元、13217.56万元。

虽然增长速度较快,但是与封测一体化企业和3家台资独立第三方测试巨头相比,伟测科技在收入规模、专业技术、获客渠道等方面尚存在较大的差距。

招股书显示,2019-2021年,伟测科技的研发费用分别为1337.17万元、2101.40 万元、4774.28万元,研发投入占营业收入的比例分别为17.16%、13.04%、9.68%。

2019-2021年,伟测科技研发人员分别有57人、100人、176人,虽然人数在上升,但研发人员数量及占员工总数的比例却在波动中下滑,占比分别为27.54%、32.15%、18.99%。

伟测科技共有4名10年以上从业经历的核心技术人员,分别为骈文胜、闻国涛、路峰、刘琨,皆为副总经理、本科学历,骈文胜、闻国涛、路峰还分别担任了董事长、董事、董事。

专利方面,截至2022年6月末,伟测科技已经取得专利共50项,其中发明专利12项、实用新型38项,而在2017年、2020年、2021年、2022年分别取得12项、4项、26项、8项。

伟测科技2021年申请的26项专利中,有3项发明专利、23项实用新型专利。从申请时间来看,为上市而突击申请的意味明显。

负债规模不断扩大 负债率波动上升

近几年来,伟测科技的资产负债率呈波动上升趋势。

招股书显示,截至2019年末、2020年末、2021年末,伟测科技母公司的资产负债率呈逐年下降趋势,分别为40.70%、28.20%、27.67%;而合并之后的资产负债率分别为40.71%、33.77%、42.72%,处于波动上升趋势。

伟测科技表示,2019-2020年,随着股权融资的实施以及经营业绩的快速增长,资产负债率下降,长期偿债能力增强。

而伟测科技2021年末虽然资产负债率较2020年末有所上升,但仍处于合理水平,主要因为为了扩大产能急需增加融资租赁规模和长期借款以及执行新租赁准则导致负债上升所致。

招股书显示,截至2022年6月30日,伟测科技资产总额为18.62亿元,较 2021 年12月31日增长18.65%,随着公司经营规模扩大,资产规模保持增长趋势。

与此同时,截至2022年6月30日,伟测科技负债总额为8.49亿元,较2021年12月31日增长26.65%,该公司表示,主要由于短期借款、长期借款等增加所致。

偿债能力方面,伟测科技招股书披露了与可比公司的比较数据。

短期偿债指标方面,截至2019年末、2020年末、2021年末,伟测科技的流动比率分别为1.01倍、1.23倍、0.99倍,而可比公司的平均值分别为2.28倍、3.22倍、2.57倍。

截至2019年末、2020年末、2021年末,伟测科技的速动比率分别为0.99倍、1.22倍、0.98倍,可比公司的平均值分别为2.24倍、3.18倍、2.51倍。

伟测科技表示,流动比率和速动比率均低于可比公司平均水平,主要是由于该公司成立时间短,业务发展快,2019-2021年使用较多银行借款和融资租赁的方式来满足资金需求,且期末应付设备采购款金额较大,进而导致短期借款、应付账款及一年内到期的非流动负债等流动负债金额较大,流动比率和速动比率较低。

伟测科技未来将如何发展?IPO参考将持续关注。

(本文仅供参考,不构成投资建议,据此操作风险自担)