作者:涟漪

“双十一”临近,爱美美眉们的钱包准备好了吗?

正所谓,“资本永不眠”,当美眉正在“备战血拼双十一”的时候,资本市场上的化妆品企业也没闲着。

10月5日,上海上美化妆品股份有限公司 (下称“上美集团”) 再次向香港联交所递交了招股书,联合保荐人为摩根大通、中金公司、中信证券。

收入高度依赖3个品牌 上半年利润大降

借助抖音、微博、小红书等新媒体传播手段,完美日记、花西子等国产化妆品品牌大放异彩,化妆品的市场竞争愈加激烈。

据弗若斯特沙利文报告,按零售额计,2021年中国化妆品市场的市场规模达到9468亿元,预计2026年将达14822亿元,2021年至2026年的复合年增长率为9.4%,大幅高于同期全球市场3.8%的复合年增长率。

而上美集团抓住了“多品牌发展”的东风,乘势而上,专注于护肤品及母婴护理产品的开发、制造及销售,旗下品牌主要有韩束、一叶子、红色小象等。

经过多年的发展,韩束、一叶子、红色小象等品牌在化妆品市场上有着较强的竞争能力。

弗若斯特沙利文报告显示,上美集团旗下韩束、一叶子品牌在品牌知名度、购买喜好、受欢迎程度、推荐该品牌的可能性和回购意愿方面,皆位列国货护肤品牌前十名,而红色小象在受欢迎程度、回购意愿两方面在2021年调查中位列国货母婴护理品牌榜首。

无论在市场上获得多少“title”,营收和利润永远是一个企业的立身之本,虽然名声大,但上美集团的收入和业绩却有点尴尬。

上美集团招股书显示,2019-2021年及2022年上半年,上美集团分别录得收入28.74亿元、33.82亿元、36.19亿元及12.62亿元,其中,2022年上半年收入同比下滑了31.08%。

(来源:上美集团招股书)

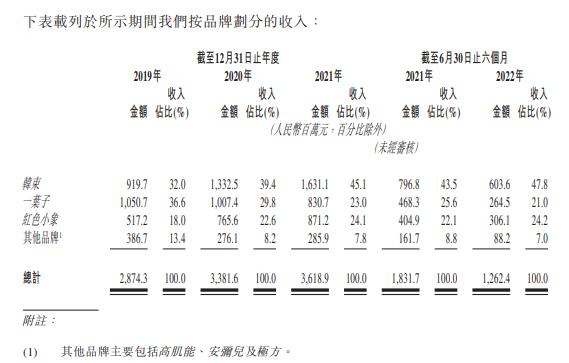

上美集团收入高度依赖韩束、一叶子、红色小象3个品牌,2019-2021年及2022年上半年,来自3个品牌的合计收入分别为24.88亿元、31.06亿元、33.33亿元及11.74亿元,占收入的比例分别为86.6%、91.8%、92.2%及93.0%。

(来源:上美集团招股书)

更进一步来看,上美集团2019年“一叶子”品牌在收入占比中具有较大优势,而2020年以来,2003年创建的“韩束”品牌则占据了较大优势,2022年上半年该品牌收入占该公司收入的比例甚至接近一半,达到47.8%。

对于“一叶子”品牌收入的下滑,上美集团表示,2020年主要是由于“线下渠道产生的收入受COVID-19影响而减少,部分被在线渠道产生的收入增加所抵销”,而2021年则是因为“正将一叶子品牌升级成为借助植物科学面向年轻消费者的纯净美容品牌并减少营销开支”。

一级市场上,上美集团旗下的母婴护理品牌红色小象2020年10月获得了来自雅戈尔、旭日紫金、百银集团的5亿元融资。

(来源:东方财富数据Choice)

而上美集团2019年以来推出的、较多专注于敏感肌的高肌能、安弥儿、极方在收入占比中常年不足一成,甚至呈现下滑趋势。

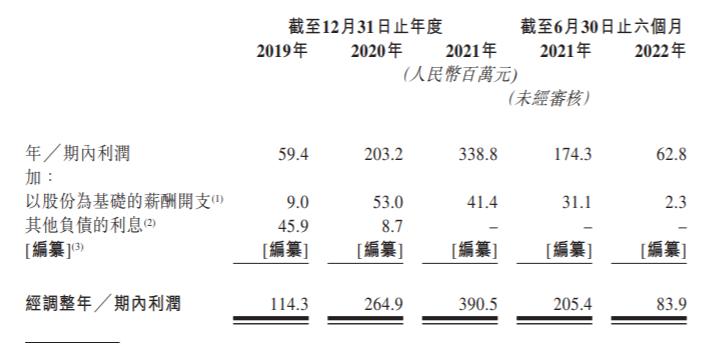

相比于2019年,上美集团2020年、2021年录得期内利润同比大涨,分别增长242.09%、66.73%,而2022年上半年未经审核金额仅为6280万元,同比大跌63.97%。

(来源:上美集团招股书)

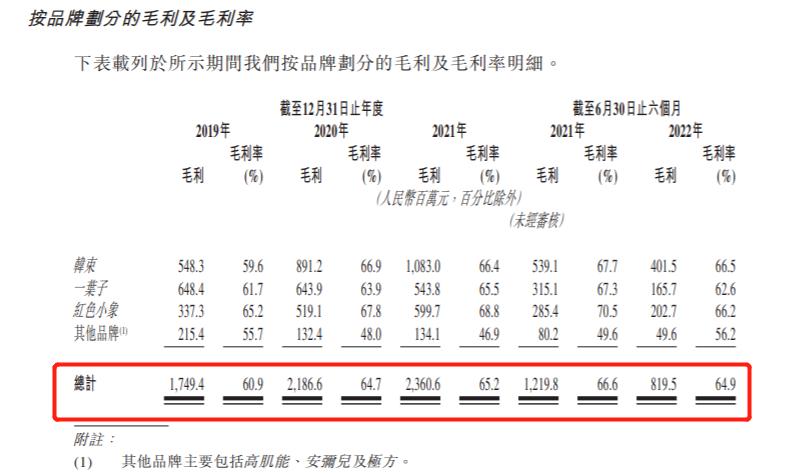

2019-2021年,上美集团的毛利分别为17.49亿元、21.87亿元、23.61亿元,而相比于2021年上半年的12.20亿元,2022年上半年仅有8.20亿元,同比下滑32.82%。

(来源:上美集团招股书)

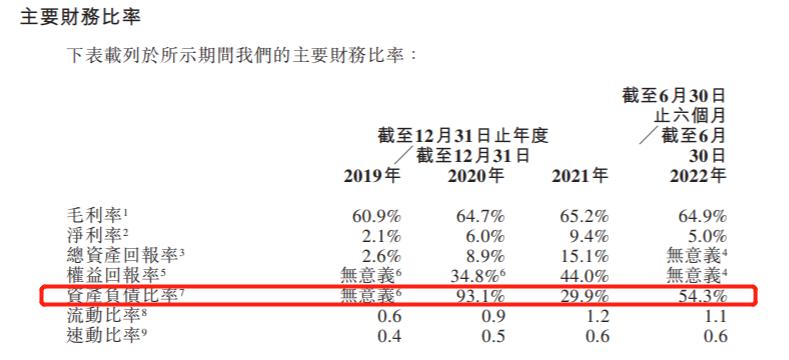

截至2020年末、2021年末、2022年上半年末,上美集团的资产负债比率分别为93.1%、29.9%、54.3%。

上美集团表示,资产负债比率由截至2021年12月31日的29.9%上升至截至2022年6月30日的54.3%,主要由于计息银行及其他借款总额增加,而储备减少所致。

而上美集团资产负债比率截至2021年末较截至2020年末下降则是由于计息银行及其他借款总额、租赁负债总额减少,而储备增加所致。

(来源:上美集团招股书)

被营销“扼住命运的喉咙”

国产化妆品品牌打开知名度的同时,品牌之间的竞争也愈发激烈。

“酒香也怕巷子深”。“网红”是消费者对这些品牌的第一印象,抖音、小红书、微博等社交平台成为国产化妆品品牌的必争之地,营销费用自然成为不可忽略的开支。

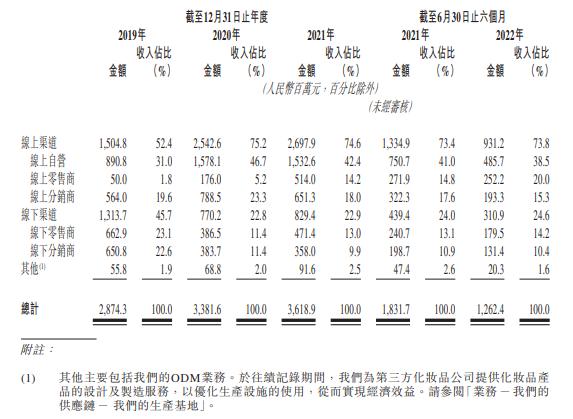

近几年来,上美集团线上渠道的收入占比逐渐增加,2019-2021年及2022年上半年,占比分别为52.4%、75.2%、74.6%及73.8%,2019年之后,线上销售渠道的收入占总收入的比重皆在七成以上。

(来源:上美集团招股书)

线上销售渠道的占比逐渐增加,就免不了销售费用的上升。

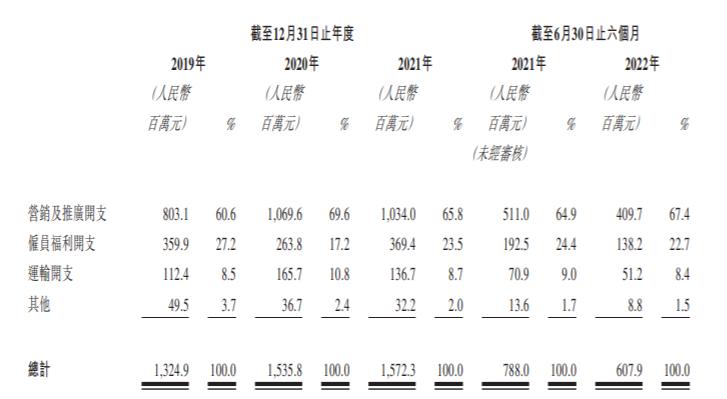

招股书显示,2019-2021年及2022年上半年,上美集团销售及分销开支分别为13.25亿元、15.36亿元、15.72亿元及6.08亿元,占收入的比例分别为46.1%、45.4%、43.4%及48.2%。

(来源:上美集团招股书)

多年来,上美集团销售及分销开支占收入的比例接近五成,新媒体营销对其已经造成极大的负担。

招股书中,上美集团表示,部分募集资金将用于品牌建设活动,以持续提升品牌形象并提高现有品牌的品牌认知度,以及为新品牌建立品牌形象。

由此可见,在可以预见的未来,上美集团还将投入大量的营销费用。

与营销形成鲜明对比的是研发投入,2019-2021年及2022年上半年,上美集团的研发投入分别为0.83亿元、0.77亿元、1.05亿元及0.52亿元,占收入的比例分别为2.9%、2.3%、2.9%及4.1%。

也就是说,截至2022年上半年末,上美集团2019年以来的营销费用达到50.41亿元,而研发投入为3.17亿元,仅占营销费用的6.29%。

上美集团在招股书中提到,该公司注重研发,并且在募集资金的用途中也表示,“将用于提升研发能力,通过加强基础研究和产品开发,保持品牌的持续创新”。

注重营销的方式能否长远,在完美日记母公司逸仙电商的前车之鉴下,上美集团的未来已然充满挑战。

低欲望、消费降级在年轻人群体中逐渐盛行,对化妆品的需求量已大不如前,上美集团能否靠登陆资本市场来输血?IPO参考将持续关注。

(本文仅供参考,不构成投资建议,据此操作风险自担)