作者:潇潇

龙年春节前倒数第二个工作日,无锡银行发布公告确认陈红梅正式接任行长一职,从2023年11月9日无锡银行发布陶畅离职,到陈红梅任职资格获批至今耗时近2个月。

有意思的是,在陈红梅的正式任命公布前的两个交易日,无锡银行收盘股价分别上涨4.11%和2.96%,在公告发布后的2月8日,股价却下跌1.15%。2月19日无锡银行收盘股价为5.18元/股,距2017年5月22.62元/股的高点已经下跌了77%,总市值仅剩113.7亿元,较高峰值时蒸发了383亿元。

这到底是怎么回事?

净利率创新高

无锡银行的股价下跌与其业绩有关。

2023年10月30日,无锡银行发布的2023年三季报显示,2023年前三季度总营收为34.92亿元,同比增长0.89%;归母净利润为16.76亿元,同比增长16.14%。净利润增幅明显高于营收增幅。在无锡银行发布财报当日和次日,其股价分别下跌1.7%和2.12%,说明看似亮眼的业绩并未打动资本市场。

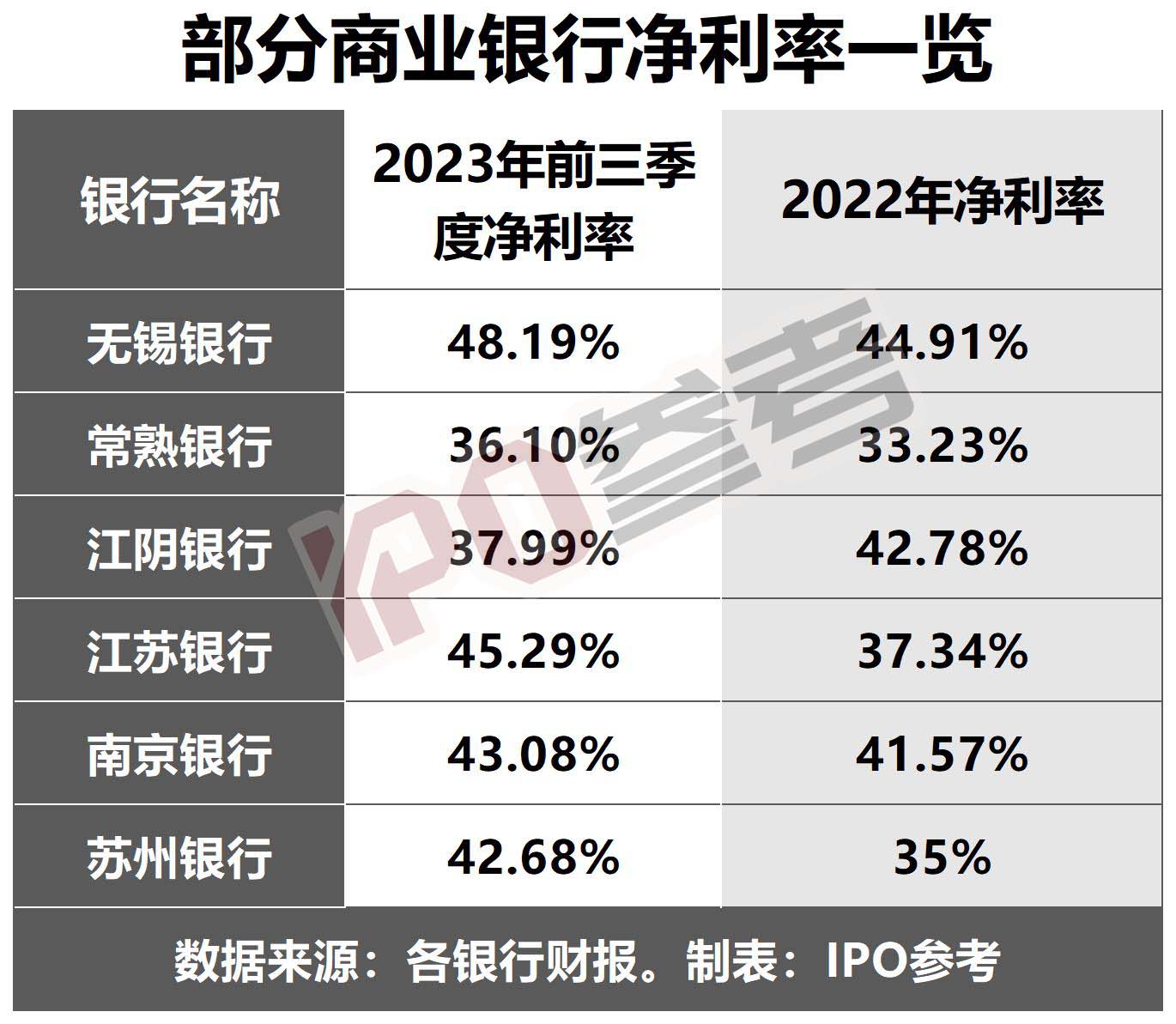

其实,无锡银行净利润的大幅提升得益于净利率的大幅提升。2023年前三季度无锡银行的净利率为48.19%,而上一年同期其净利率为41.95%,同比提升了6.24个百分点。此前2020年同期的净利率为35.05%,2021年同期的净利率为37.90%,近4年前三季度,无锡银行的净利率呈稳步提升趋势,4年同期提升了13.14个百分点。

48.19%的净利率在商业银行中几乎是稳居上游,以无锡银行周边同类银行对比来看,江阴银行同期的净利率为37.99%,常熟银行同期的净利率为36.10%,苏州银行同期净利率为42.68%,南京银行同期净利率为43.08%,均远低于无锡银行。2022年,无锡银行44.91%的净利率也在众多商业银行中位居前列,以江苏省内城商行为例,净利率最接近无锡银行的是江阴银行的42.78%,但江阴银行在2023年净利率明显出现下滑,2023年前三季度已经和无锡银行有超过10个百分点的差距。

无锡银行2023年第二季度净利率达59.22%,创下历史新高,而在众多商业银行中净利率高于35%的基本属于优秀,无锡银行在2023年第一季度净利率为44.36%,第三季度为40.84%,均高于行业平均值,在赚钱方面,无锡银行无疑很优秀。

值得注意的是,无锡银行的净利润增速却出现明显的下滑趋势,2023年第一季度净利润为5.47亿元,同比增23.2%;第二季度净利润为6.84亿元,同比增18.75%;第三季度净利润则下滑至4.45亿元,且同比增速下滑至5.2%,第三季度的盈利增速远低于前两个季度的盈利增速。

无锡银行业务增速不及预期

无锡银行的净利率一直偏高,说明比较会赚钱,但一个银行除了会赚钱之外规模扩张也是必不可少,无锡银行地处长三角发达地区,无锡市作为江苏省内GDP第三高的城市,无锡银行本该拥有较高的市值和资产总额,事实上发展却是和其城市地位不太相匹配。

在陈红梅接任之前,无锡银行的行长为陶畅,公开资料显示,1969年出生的陶畅现年只有55岁,和其他商业银行行长到龄退休卸任。

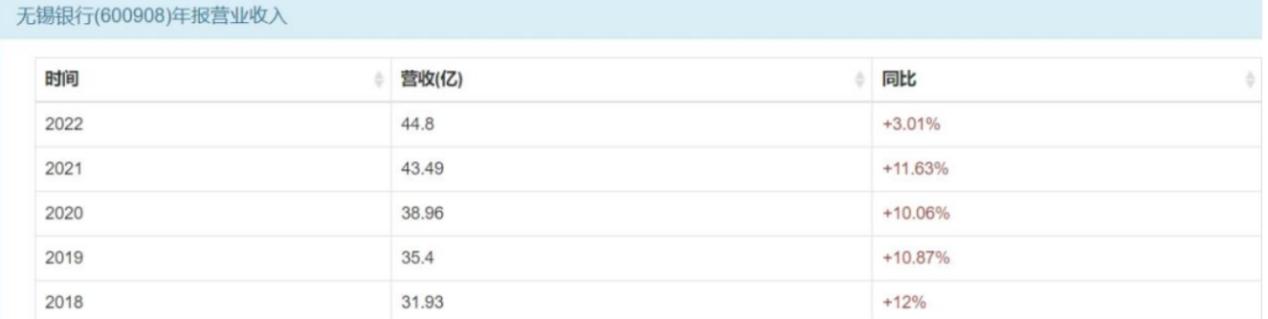

从业绩上来说,2018年陶畅履新无锡银行行长一职,该年无锡银行营收31.92亿元,2023年11月离任,因尚未发布年报,就以2022年报为参考,2022年无锡银行营收44.80亿元,这几年复合增长率为9.46%。净利润由2018年的12.5亿元增长至2022年的20.01亿元,复合增长率为15.17%,总资产的复合增长率为9.06%。

这样的增速若放在A股上市银行当中已经属于优秀,但江苏上市银行众多,且复合增长率几乎都高于无锡银行,比如江苏银行同期复合增长率为15.8%,张家港银行的复合增长率为14.87%,常熟银行和南京银行也达到12%以上,无锡银行的复合增长率在江苏众多上市商业银行中排名倒数第二。

2018年,无锡银行摊薄净资产收益率为10.1%,当时在6家江苏上市银行中倒数第二。2022年,摊薄净资产收益率为10.32%,在江苏7家上市银行中依然倒数第二。截至2023年三季报,无锡银行资产总额为2333.62亿元,甚至不及常熟银行同期的3284.59亿元,仅高于张家港行,和南京银行的2.2万亿元差距越拉越大。

从陶畅掌舵无锡银行这5年来看,无锡银行的成长性相比省内兄弟银行相对偏低,其营收、净利润、资产规模、ROE等指标,一定程度上也均落后省内其他竞争对手。但其薪酬水平却在省内银行中偏高,甚至高于行业平均水平。2022年,农商行的高管平均薪酬为119.56亿元。这一年无锡银行行长陶畅薪酬为184.42万元,副行长陈红梅的薪酬也高达162.27万元。作为对比,常熟银行的行长薪酬为166.8万元,张家港行为146万元,沪农商行为112万元,无锡银行行长和副行长的年薪都远高于行业平均年薪。

2022年末,无锡银行的不良率为0.81%,拨备覆盖率为552.74%。2023年前三个季度,无锡银行不良率依次为0.78%、0.77%、0.78%,波动幅度很小,对比江苏省内兄弟银行的不良率来看,无锡银行不良率较为靠前,作为对比,常熟银行不良率为0.75%。

面对增速不及竞争对手,不良率却高于竞争对手的情况,风险管理部出身的陈红梅此时升任行长一职,或别有深意。

增持姜堰村镇银行 新官上任的第一把火

1977年5月出生的陈红梅是陶畅的老搭档,本科学历,法学学士学位,经济师职称,2018年与前行长陶畅同时就任,当时她任无锡银行副行长。两人都是无锡银行前身江苏锡州农商行时期就在的老人,且共事已久。

作为一名“75”后,陈红梅的工作经验丰富,且多从事风险合规相关工作。曾任江苏锡州农村商业银行风险管理部副总经理、合规管理部副总经理、风险合规部总经理,在无锡银行担任过风险总监、风险合规部总经理、风险管理部总经理等,并挂职于江苏省联社法律合规部,现任无锡银行党委副书记。

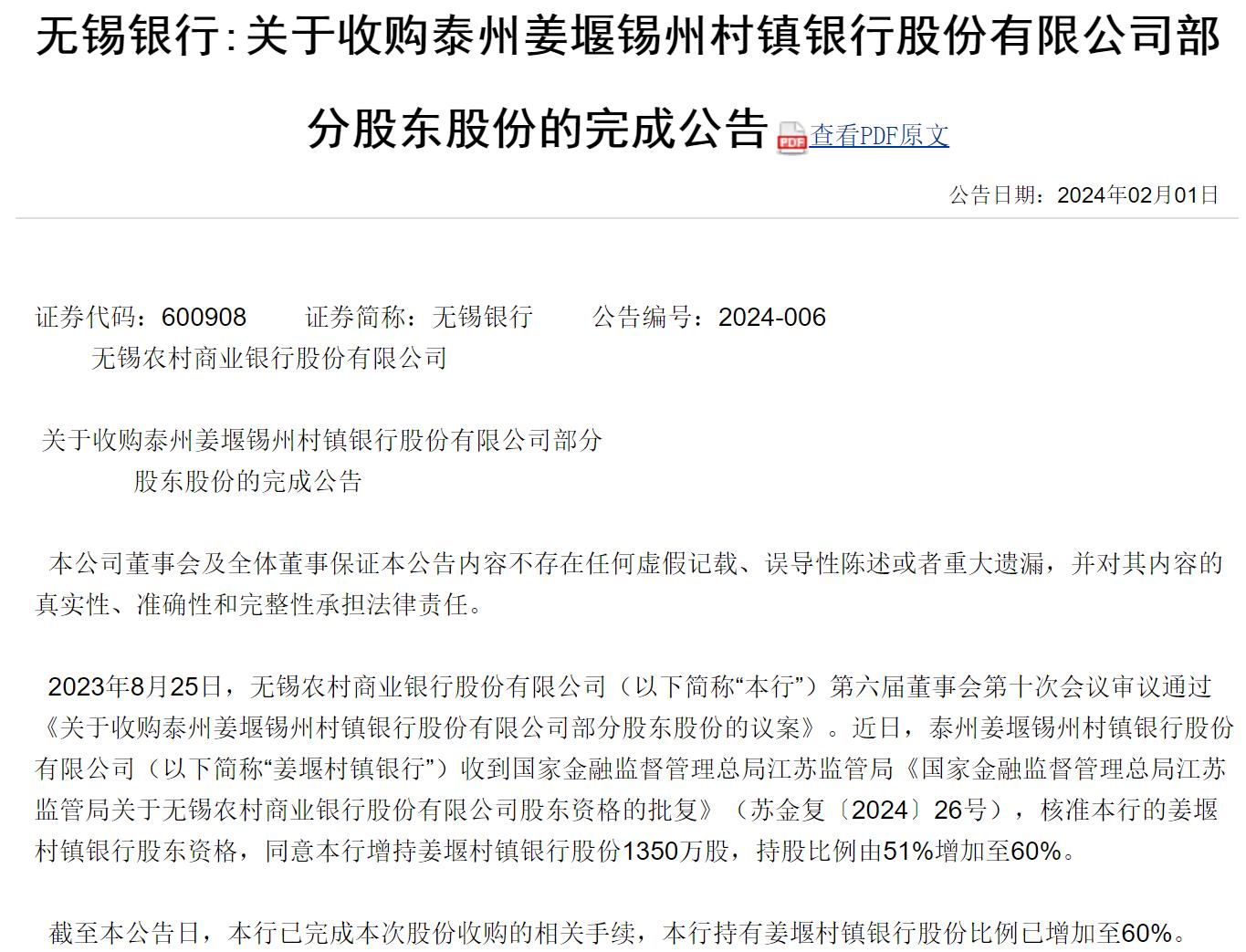

2月1日,无锡银行发布公告称,增持姜堰村镇银行1350万股,持股比例由51%增加至60%。此时陈红梅虽然未获得相关部门的正式任命,却已经实际主政中,从姜堰村镇银行2021年、2022年经审计的主要经营指标来看,该行的总资产和净资产有所上升,但营业收入和净利润均出现下滑,营业收入由2021年的2857万元下降至2022年的2810万元,净利润从1033万元下降至901万元。

无锡银行2011年发起设立泰州姜堰锡州村镇银行,持有该行7650万股,在近期继续增持姜堰村镇银行1350万股后,完成对该行的绝对控股。但村镇银行面临比较大的竞争压力,同时需要满足合规要求,在净息差持续下调的背景下,村镇银行发展经营压力并不小。

此外,2023年初就有两家村镇银行因吸收合并而解散,但今年村镇银行增持的数量增多。有业内人士表示,增持村镇银行或为村镇银行结构重组及未来大力改革做铺垫。陈红梅新官上任三把火,第一把火烧向村镇银行,而以其多年从事风险管理的工作经验来看,降风险将依然是重中之重。

如今,持有无锡银行28.46万股的陈红梅已经正式掌舵无锡银行,作为上一届6位副行长中唯一的女性,想必有其过人之处,未来陈红梅能否改变无锡银行增速“相对缓慢”的现状,还需时日观察。

对此,IPO参考将持续关注。