作者:橘颂

2月17日,上交所官网显示,南京国博电子股份有限公司(下称“国博电子”)回复了监管问询,涉及业务独立性、同业竞争、研发费用等方面。

(来源:国博电子回复函)

招股书显示,国博电子成立于2000年,主营业务为有源相控阵T/R组件和射频集成电路相关产品的研发、生产和销售,产品主要包括有源相控阵T/R组件、砷化镓基站射频集成电路等,覆盖军用与民用领域。

国博电子的注册资本为3.60亿元,实控人为中国电子科技集团有限公司,控制61.62%股份。

国博电子本次拟发行股票不超过4000万股,募集资金约26.75亿元,将用于射频芯片和组件产业化项目、补充流动资金。

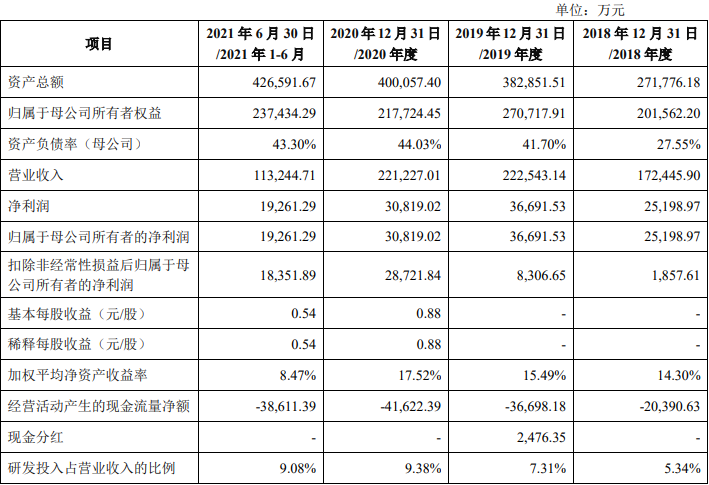

2020年,国博电子的营收和净利润均有所下滑。2018年至2021年上半年,国博电子营业收入分别为17.24亿元、22.25亿元、22.12亿元、11.32亿元,净利润分别为2.52亿元、3.67亿元、3.08亿元、1.93亿元。

(来源:国博电子招股书)

招股书显示,2018年至2021年上半年,国博电子T/R组件和射频模块的毛利率分别为34.40%、36.41%、30.18%、35.57%;射频芯片毛利率分别为11.73%、25.44%、28.86%、44.04%。其毛利率波动较大,主要是受到产品结构、处于前期研发的小批量生产项目增加、缴纳增值税等因素影响。

上交所要求国博电子进一步说明毛利率低于同行业可比公司的原因。

国博电子称,T/R组件和射频模块领域收入主要来自于T/R组件,毛利率低于可比公司雷电微力、天箭科技,主要原因为具体产品存在差异,且供应商差异导致成本存在一定差异,进而导致毛利率存在差异。

国博电子的射频芯片领域毛利率低于卓胜微、思瑞浦,主要原因包括代理采购晶圆的模式导致晶圆采购成本上升、与可比公司具体产品和应用领域存在差异等原因。

(本文仅供参考,不构成投资建议,据此操作风险自担)