作者:橘颂

4月4日,深交所官网显示,河南科隆新能源股份有限公司(下称“科隆新能”)回复了监管问询,涉及创业板定位、期后重大事项、关联方资金往来等。

招股书显示,科隆新能成立于2004年,主要从事电池正极材料及电池的研发、生产和销售。其中,电池正极材料产品主要包括锂电三元前驱体、锂电三元正极材料、氢氧化镍等电池正极材料,电池产品主要包括锌银电池、镍系电池、锂电池等二次电池及电池系统。

科隆新能的注册资本为4.25亿元,实控人为程清丰、程迪,控制52.41%股份。

据悉,科隆新能本次拟发行股票不超过1.06亿股,募集资金约6.13亿元,将用于年产1.2万吨高性能动力电池三元前驱体建设项目、年产4000吨高性能动力电池三元正极材料建设项目、高性能动力电池正极材料研发中心项目。

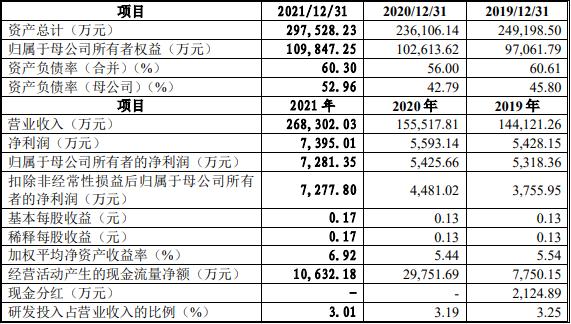

科隆新能的业绩总体上保持增长。2019年至2021年,科隆新能营业收入分别为14.41亿元、15.55亿元、26.83亿元,净利润分别为0.54亿元、0.56亿元、0.74亿元。

(来源:科隆新能招股书)

招股书显示,2020年,科隆新能的电源系统三元锂产品发生了大额售后服务费,共计1121.92万元,而该产品2019年及2021年的售后服务费分别为136.82万元、156.36万元。深交所也对此进行了问询。

科隆新能称,2020年发生大额维修费用主要原因在于其INR18650-2600电芯、INR26650-4300电芯产品的能量密度高,在用于使用频率较为频繁的商用车动力领域时,单只电芯运行不稳定会导致电池模组的电压不一致,进而影响整个电源系统的运行。并且由于该产品推出时间短且后续商用车多采用成本、寿命更具竞争力的磷酸铁锂电池,该款产品在商用车领域使用及维护经验有限。因此,在使用频率较为频繁的商用车动力领域中,随着搭载上述电池产品车辆运行时间及里程逐步增加,相关车辆运行出现问题增加,维护费用增加。

(本文仅供参考,不构成投资建议,据此操作风险自担)